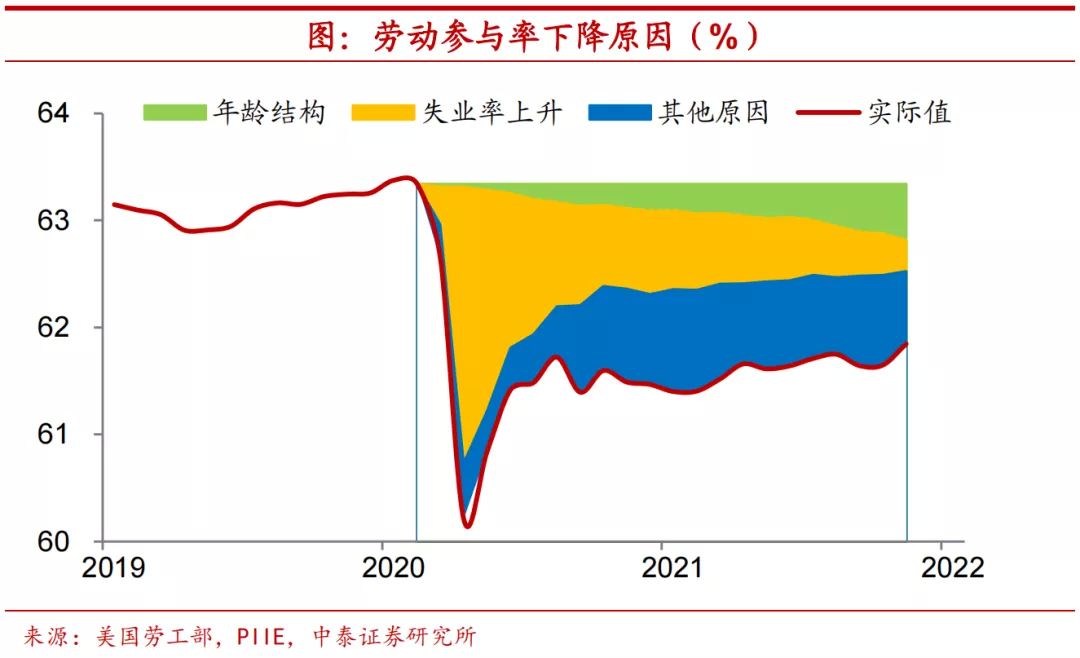

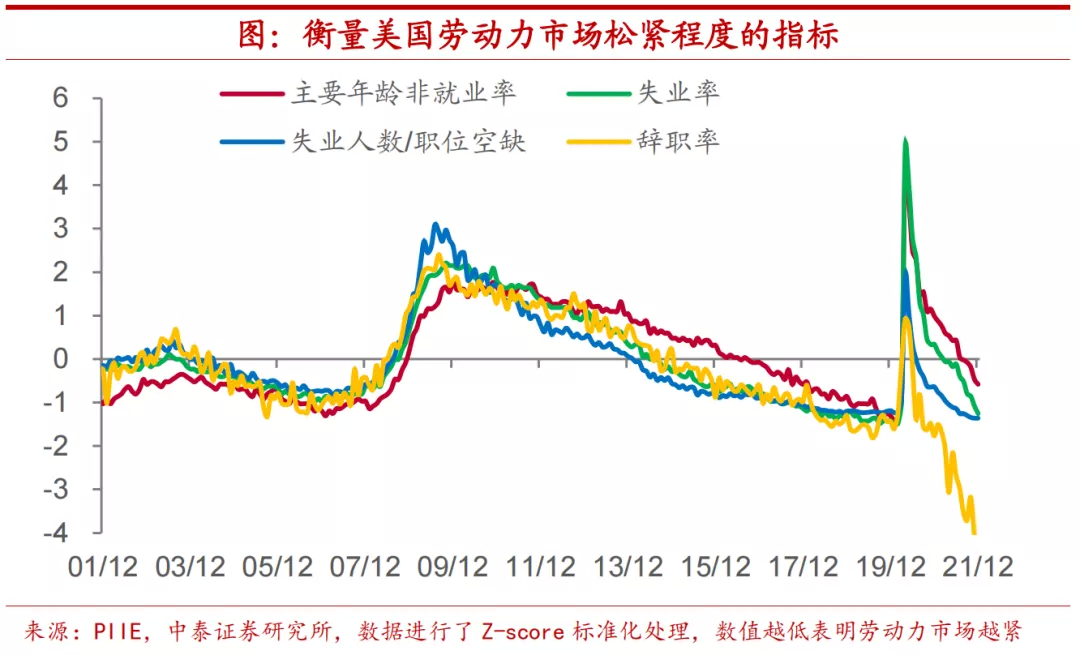

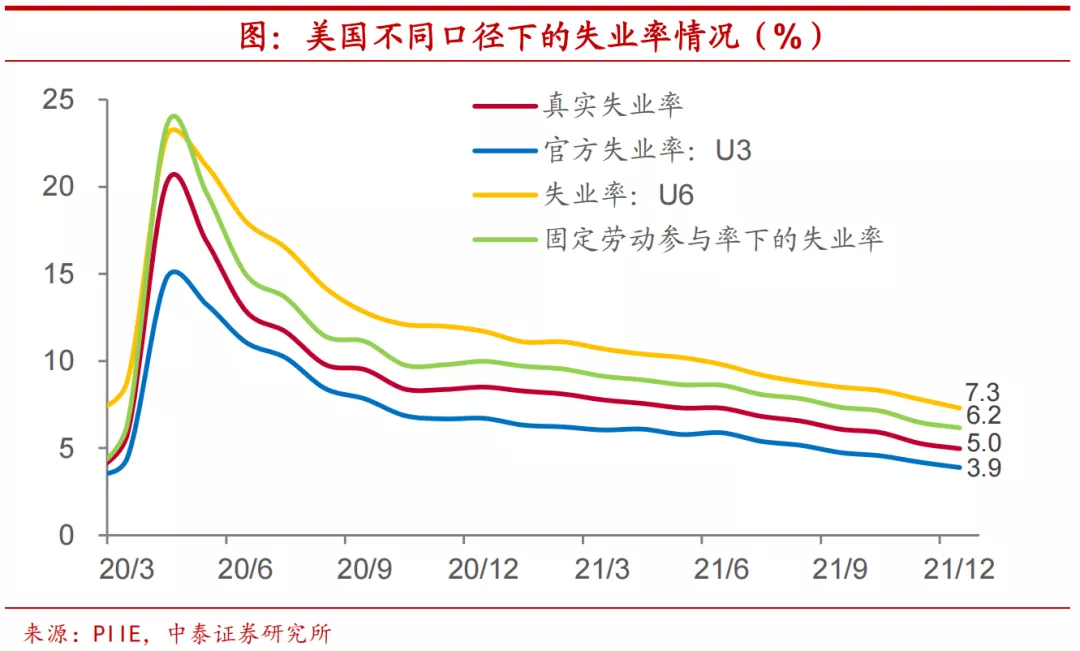

非农就业“大跌眼镜”。2021年12月美国新增非农就业人数录得约20万人,再次打破了11月刚刚创下25万人的最小增幅。12月劳动参与率继续回升至61.9%,但相比于2020年2月仍下降约1.5个百分点。从劳动参与率低迷的原因来看,人口年龄结构的变化可以解释大约三分之一,高企的失业率水平可以解释约五分之一,余下的一半可能和疫情带来的特异性冲击有关。据此来看,劳动参与率很难完全回到疫情之前的状态。失业人数与职位空缺之比以及辞职率这两个指标继续下降,指向劳动力市场依然处于偏紧状态。12月官方失业率继续下降至3.9%,创疫情爆发以来新低,各口径失业率也同步回落。

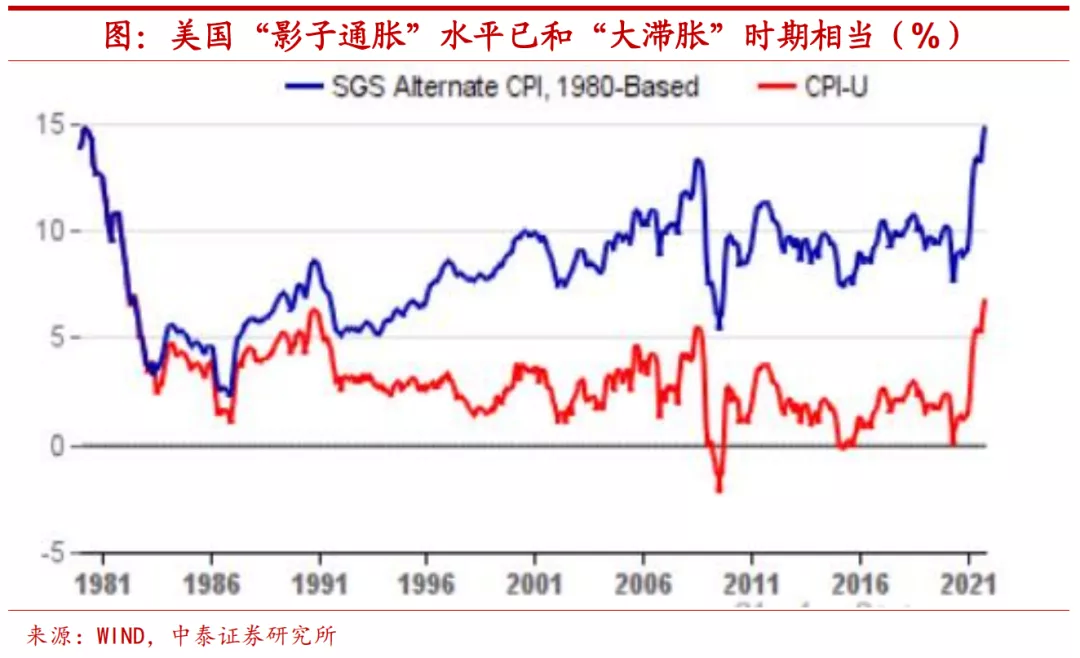

治理通胀更急迫,上升螺旋或形成。尽管就业呈现出的情况尚不令人乐观,但当前更为困扰美国的还是通胀水平的居高不下,实际的通胀水平很可能和“大滞胀”时期已经基本相当。如果美联储对于通胀“置之不理”,不仅高企的通胀难以下降,而且也会影响就业市场。首先,新冠疫情的阴影短期挥之不去,引发部分就业和通胀压力。新毒株的出现使得疫苗防护力大幅下降,而美国加强针接种率并不算高。疫情导致服务业就业恢复受阻。12月服务业新增就业15.7万人,较上月减少4.1万,运输仓储业劳动力也依然呈现供给不足的情况,部分程度上造成通胀压力难缓解。其次,“工资-物价”螺旋初步形成,低收入者要求更高薪资增速。12月非农就业平均时薪同比有所下滑。但环比增速大幅上升,创去年4月以来新高,并且半数行业薪资水平同比均有所上升。其中美国最低收入者的工资正以金融危机以来最快的速度增长,远高于同期高收入者的工资增速。考虑到近半年来工资增速的持续走高和物价增速走势同步,工资和通胀螺旋上升的局面或已初步形成。最后,实际乃至于预期的通胀上行本身就会带动通胀的进一步高企。据Business调查发现,接近90%的小企业计划提价15%及以上,这是源于不停增长的成本负担。从各个机构对于美国通胀水平的预期来看,今年美联储物价增速或将居高不下,至少会保持在当前5%-7%的增速高位。

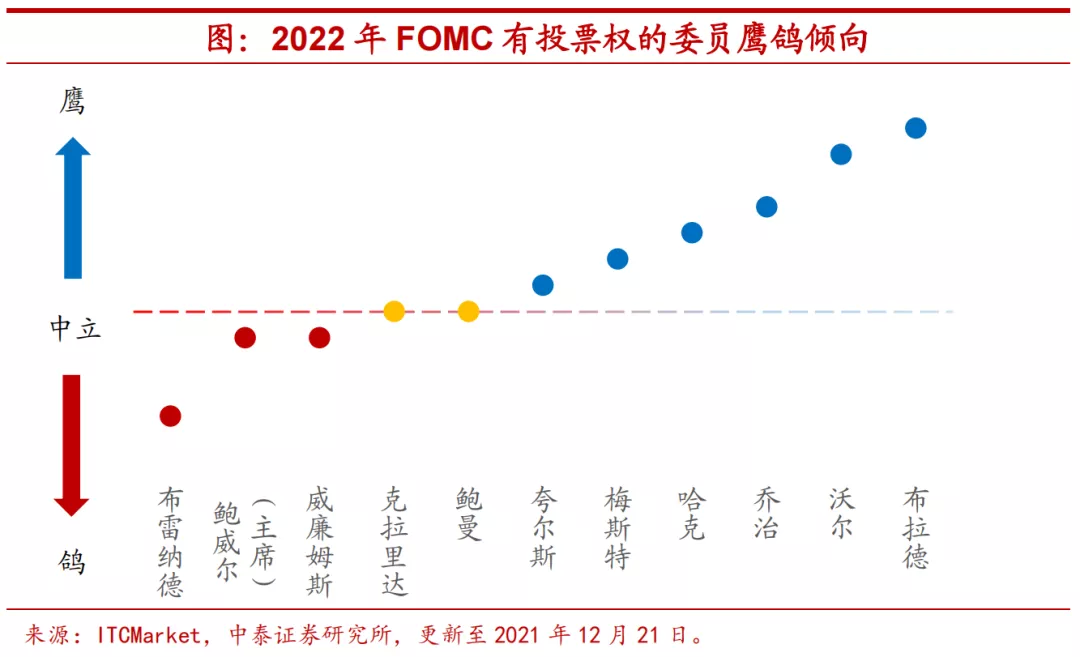

加息箭在弦上,警惕收紧风险。虽然12月美国非农就业不及市场预期,但家庭调查显示就业市场表现仍有一定改善,而美联储官员对通胀的担忧显著上升,或使其更加倾向于提前加息以应对高通胀。近期美联储官员讲话表明,多数官员都支持加快加息进程,并且也在讨论缩表时间。诚然,加息乃至于缩表并不能够完全解决当前美国通胀高企的问题,但一方面,其确确实实可以部分缓解通胀上行的压力,而另一方面,货币政策转紧对于预期的影响也举足轻重,调控政策能够发挥事半功倍的效果。而若要达到这一目的,目前高企的通胀水平仅靠一到两次加息很难真正改变,我们预计,今年年内美联储将有多次加息,流动性收紧的风险值得警惕。

1、非农就业“大跌眼镜”

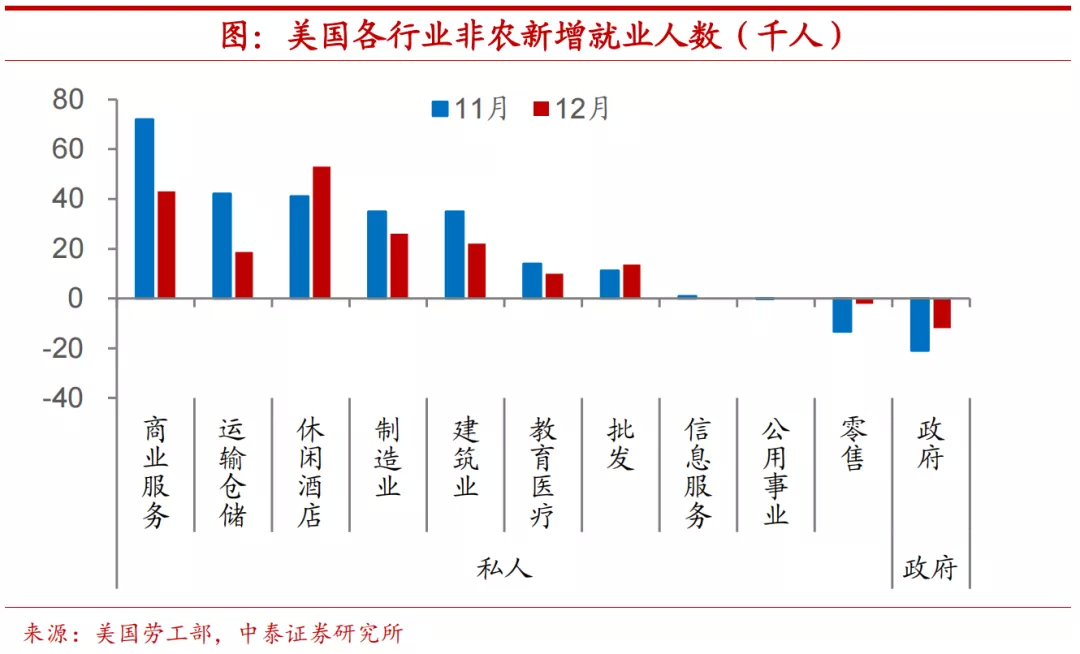

新增非农就业令人“大跌眼镜”。2021年12月美国新增非农就业人数录得约20万人,再次打破了上月刚刚创下的25万人最小增幅。自2020年4月以来,非农就业人口增加了1880万,但比2020年2月的疫情前水平下降了360万。12月私人部门新增就业人数继续下降,当月仅新增21.1万。分行业来看,运输和仓储、商品生产、建造服务业新增就业人数较上月回落幅度较大,分别下降2.4万、1.8万和1.3万人。休闲酒店业自上月大幅下降后略有回暖,12月新增5.3万人,较前值上涨1.2万。

劳动参与率回升仍低。12月劳动参与率继续回升至61.9%,但相比于2020年2月仍下降约1.5个百分点。从劳动参与率低迷的原因来看,首先,人口年龄结构的变化可以解释大约三分之一的下降,即0.5个百分点。由于劳动力在年龄较大时参与率趋于下降,随着人口老龄化,总体劳动力参与率预计也会下降。其次,从历史经验来看,较高的失业率与较低的劳动力参与率有关,因为愿意工作的工人可能会因为工作难找而不再求职,该部分可以解释约五分之一,即0.3个百分点的参与率下降。最后余下的部分大约占到一半左右,即0.7个百分点,这部分可能和疫情对劳动力市场带来的特异性冲击有关。据此来看,疫情后劳动参与率的部分下降或具有永久性特征,劳动参与率很难完全回到疫情之前的状态。

劳动力市场仍然偏紧。从衡量劳动力市场松紧程度的指标来看,12月的主要年龄(25-54岁)非就业率接近2001年至2018年的平均水平。官方失业率略低于同期的平均水平,但失业人数与职位空缺之比以及辞职率这两个指标继续下降,指向劳动力市场依然处于偏紧状态,部分岗位供不应求情况依然突出。

各口径失业率继续下行。12月官方失业率继续下降至3.9%,创疫情爆发以来新低。与此同时,固定劳动参与率下的失业率、真实失业率和U6分别下降0.3、0.3和0.5个百分点,降至6.2%、5.0%和7.3%,各口径下失业率继续保持下降态势,表明就业市场尚在恢复之中。本次非农就业人数与失业率依然出现轻微背离,与上个月数据背离情况较为类似,可能是由于统计口径的不同和抽样误差所致。

2、治理通胀更急迫,上升螺旋或形成

尽管就业呈现出的情况尚不令人乐观,但当前更为困扰美国的还是通胀水平的居高不下。11月美国CPI同比增速已接近7%,但事实上,实际的通胀水平很可能是这一数字的两倍,和“大滞胀”时期已经基本相当。由于对于CPI的统计和计算方法已经发生了较大变化,如果按照1980年的方法,重新计算当前的通胀水平,即所谓“影子通胀”,则会发现美国CPI同比增速已达到15%左右的高位。

2021年美联储政策取向更偏“鸽派”,对于通胀的快速上升并未及时应对。如果今年美联储继续对于通胀“置之不理”,不仅高企的通胀水平难以显著下降,而且也会影响到较为脆弱的劳动力市场。

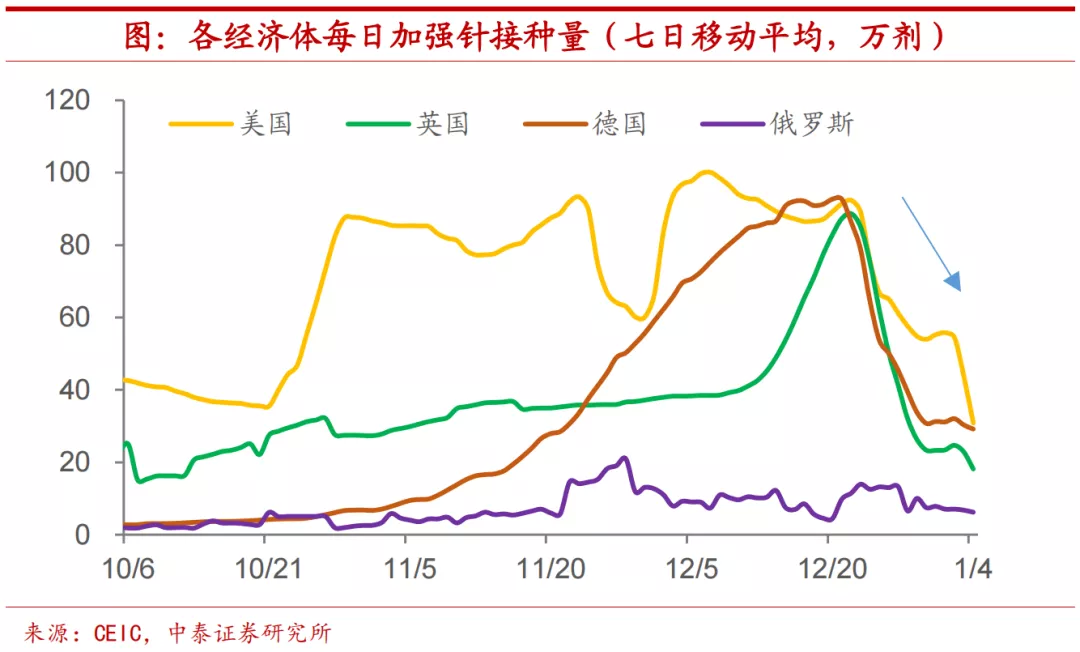

首先,新冠疫情的阴影短期挥之不去,引发部分就业和通胀压力。在Omicron变异毒株出现之前,由于美国疫苗覆盖率较高,Delta病毒对就业市场的影响趋于消退,但新毒株的出现使得疫苗对未接种加强针人群提供的防护力大幅下降,对劳动力市场的影响不容小觑。加强针的注射能大幅提升现有疫苗对Omicron的防护率。但美国加强针接种率并不算高。美国加强针接种率仅为2成左右,低于多数发达经济体,如英国、德国和法国,分别达到50.4%、39.8%和33.9%的接种比例。并且,美国加强针接种量近期呈现快速下降。自去年10月20日以来,美国每日加强针接种量快速提升,并保持在80万剂每日的水平上。但自12月圣诞假期以来,美国加强针接种量出现断崖式下跌,目前每日接种量约30万剂。

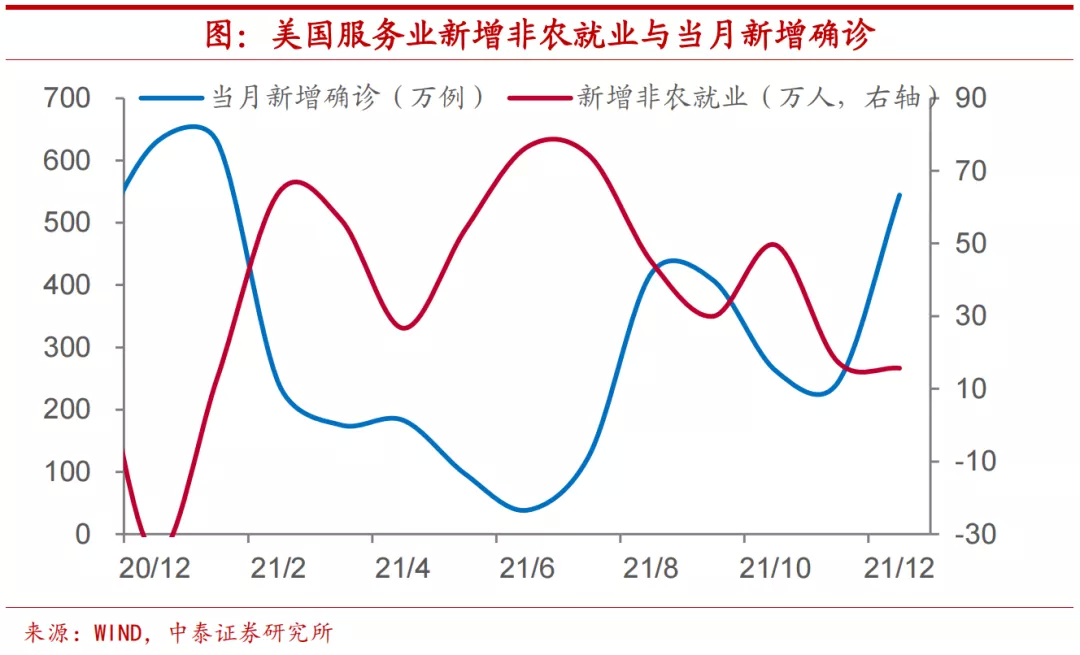

疫情导致服务业就业恢复受阻。12月服务业新增就业15.7万人,较上月减少4.1万。服务业新增非农就业人数下降与疫情的严峻形势密切相关。美国12月新增确诊病例录得544.5万例,相较于11月的242.6万例,涨幅巨大,疫情形势不容乐观。休闲酒店、教育医疗等作为服务业中的高接触性行业,新增就业受疫情形势影响严重。

运输仓储业劳动力供给仍然不足。2021年12月,美国运输仓储业新增就业人数仅录得1.87万人,较同年11月新增4.22万人下降56%。与此同时,运输仓储业的平均时薪仅上涨8美分,录得27.16美元,当月平均时薪同比由6.3%小幅下降至5.6%。这充分表明行业劳动力供给仍然短缺,由此可能在部分程度上造成通胀压力短期难以缓解。

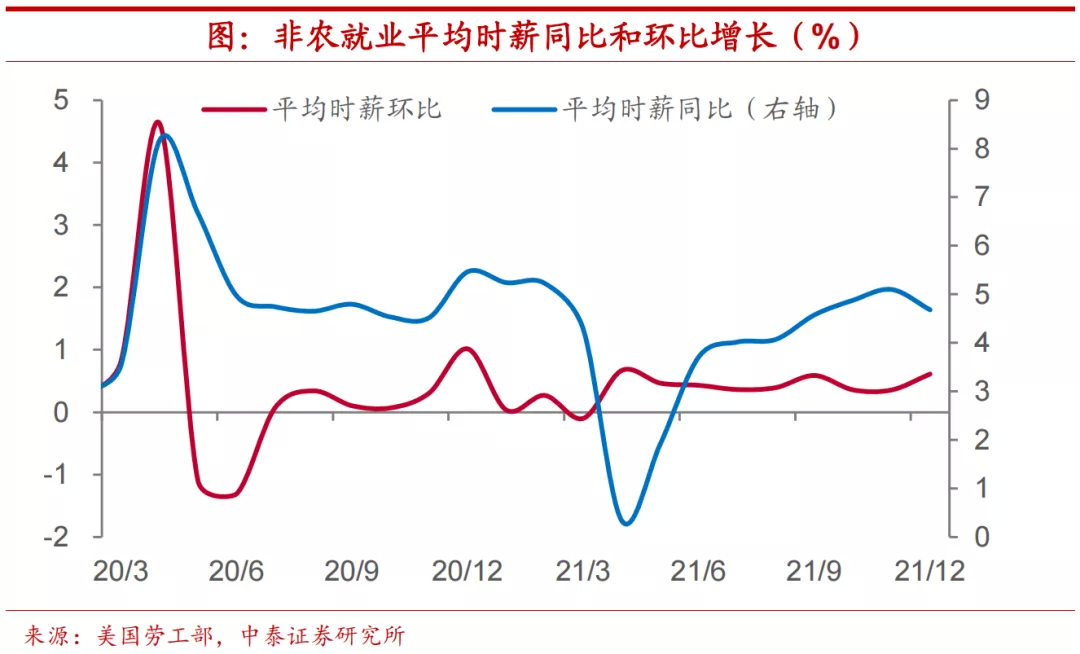

其次,“工资-物价”螺旋初步形成,低收入者要求更高薪资增速。12月非农就业平均时薪同比有所下滑。但环比增速大幅上升,创去年4月以来新高。12月美国私人部门非农就业平均时薪增加了19美分,达到31.31美元,环比增速由0.4%上升至0.6%,同比增速由5.1%下降至4.7%。

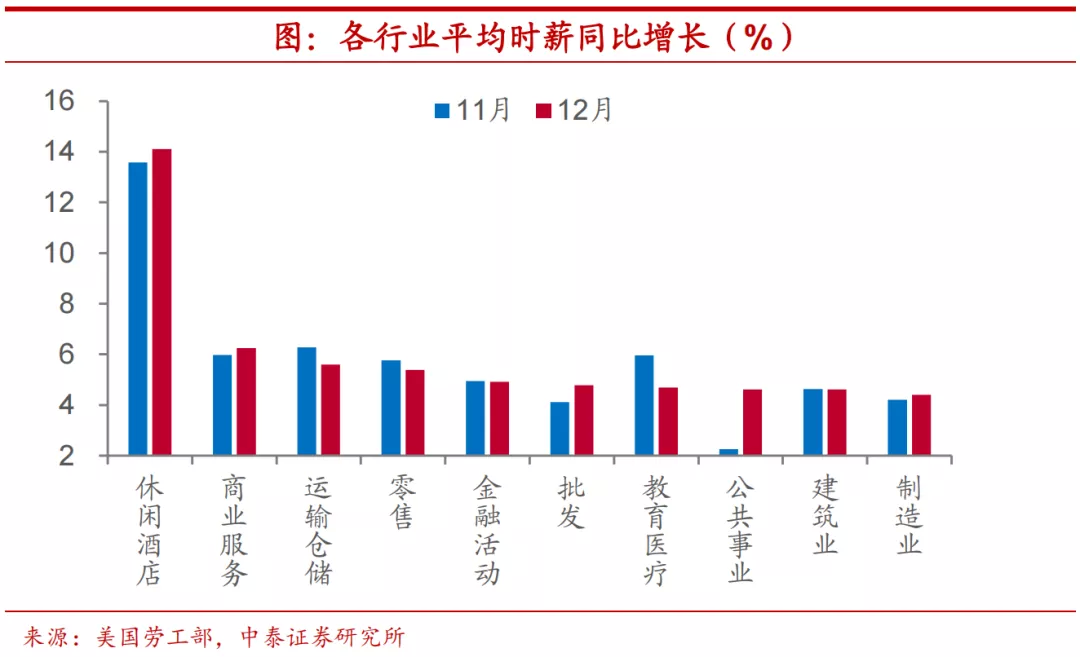

半数行业薪资水平同比有所上升。分行业来看,休闲酒店、运输仓储、商业服务为薪资同比增速最快的三个行业,分别达到了14.1%、5.6%、6.2%,远高于平均水平以及制造业的4.4%。半数行业平均时薪同比较上月有所上升,如休闲酒店、商业服务和批发等行业。

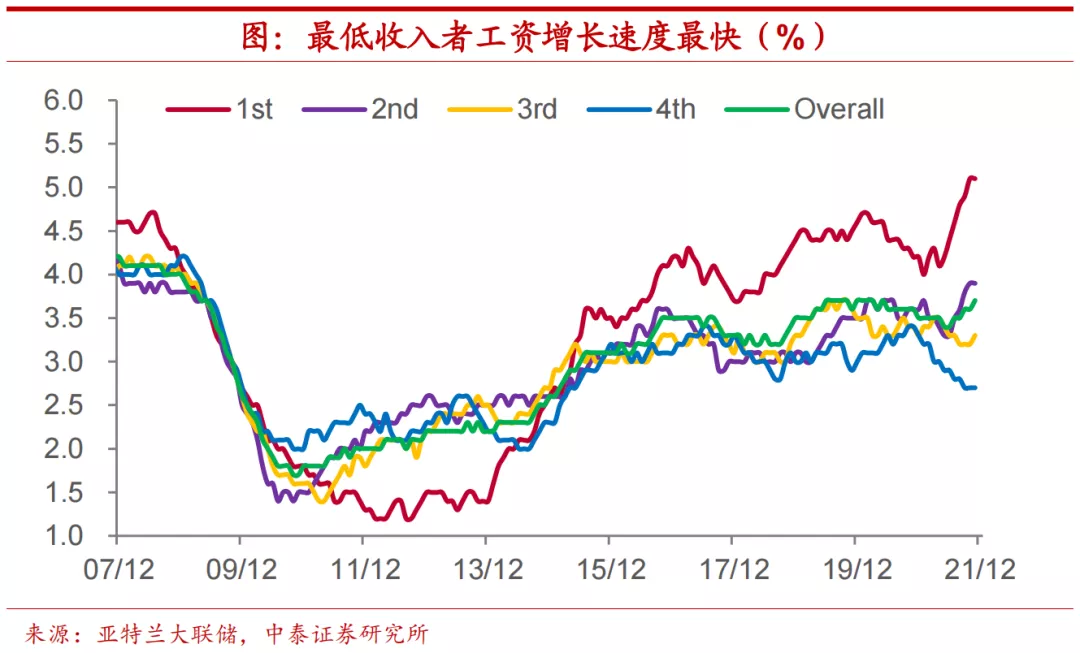

低收入者工资增长最快。亚特兰大联储披露的数据显示,美国最低收入者的工资正以金融危机以来最快的速度增长,远高于同期高收入者的工资增速。这一数据与各行业的平均时薪增速较为一致,如平均工资水平最低的休闲酒店业的时薪增速最高。美联储主席鲍威尔以及委员戴利都声称,美联储将会对工资增速进行持续关注,考虑到近半年来工资增速的持续走高和物价增速走势同步,工资和通胀螺旋上升的局面或已初步形成。

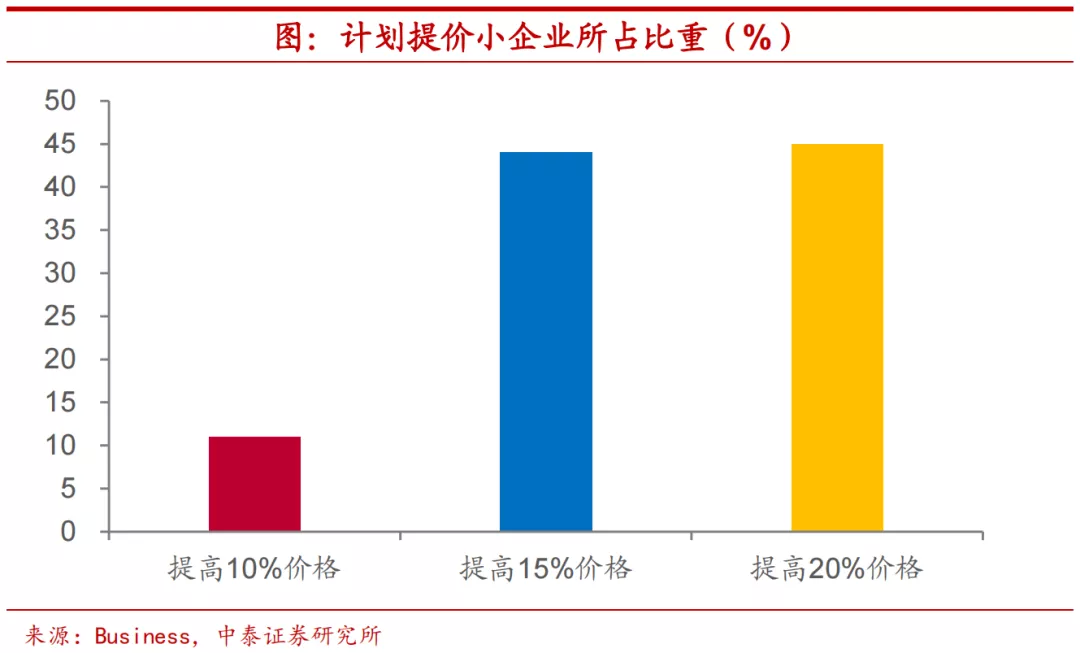

最后,实际乃至于预期的通胀上行本身就会带动通胀的进一步高企。据Business调查发现,接近90%的小企业计划提价15%及以上,这是源于不停增长的成本负担。近九成的小企业报告称,自新冠大流行以来,供应或服务的成本增加了,其中大多数(71%)报告说至少增加了20%。美国商会的首席政策官尼尔·布拉德利表示,通胀已经成为小企业所面临的主要问题,小企业主对通胀的担忧已经超过了新冠疫情。疫情爆发初期,小企业们主要面临的是封锁管控和疫情导致的经济衰退等问题。而现在他们面临的主要是通胀、劳动力严重短缺和供应链中断。

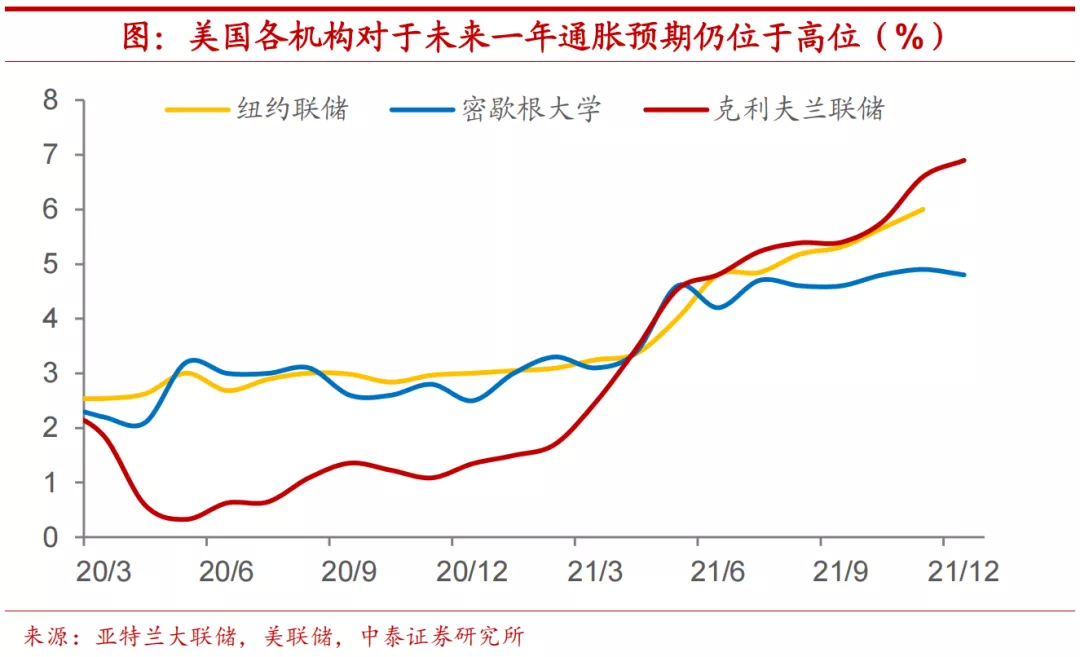

通胀预期居于高位。美国11月CPI同比上升6.8%,打破了同年10月的创下1990年以来新高记录,核心CPI同比上升4.9%。美国11月核心PCE同比上升4.7%,创1991年以来新高。从各个机构对于美国通胀水平的预期来看,今年美联储物价增速或将居高不下,至少来说会保持在当前5%-7%的增速高位。

3、加息箭在弦上,警惕收紧风险

虽然12月美国非农就业不及市场预期,但家庭调查显示就业市场表现仍有一定改善,比如劳动参与率水平恢复至61.9%,失业率更是回落到4%以下。此外,续领失业金人数持续下降,连创新低。与此同时,11月非农新增人数由从21万上修至24.9万,平均时薪环比从0.3%上修至0.4%,考虑到12月平均时薪环比上升到0.6%,美联储官员对通胀的担忧将显著上升。本次非农数据公布或导致美联储官员更加倾向于提前加息以应对高通胀。

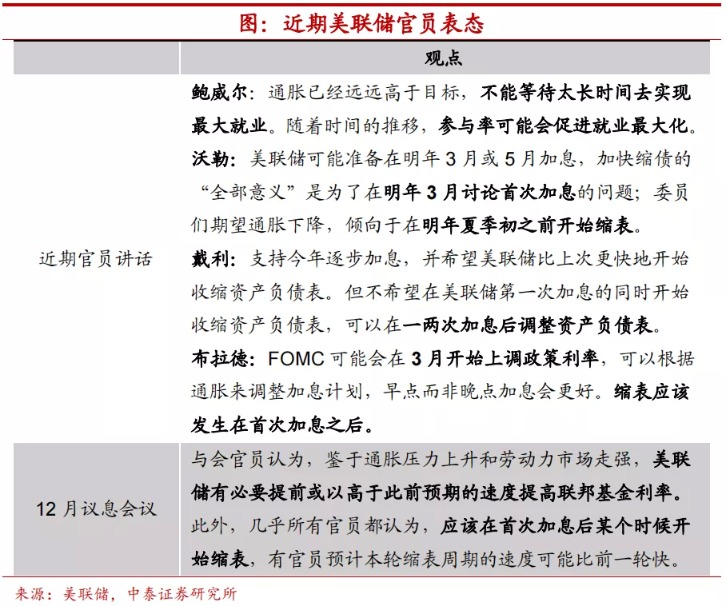

近期美联储官员讲话表明,多数官员都支持加快加息进程,并且也在讨论缩表时间。在12月议息会议上,与会官员认为,鉴于通胀压力上升和劳动力市场走强,美联储有必要提前或以高于此前预期的速度提高联邦基金利率。美联储主席鲍威尔表示,通胀已经远远高于目标,不能等待太长时间去实现最大就业。委员会成员沃勒、布拉德等人提到,可能将于3月开始加息。非农数据公布后,市场也预期美联储加息概率再次上升。数据显示,美联储3月开始加息的概率已达到近8成,而在一周前,这一概率仅为54%。

诚然,加息乃至于缩表并不能够完全解决当前美国通胀高企的问题,但一方面,其确确实实可以部分缓解通胀上行的压力,而另一方面,货币政策转紧对于预期的影响也举足轻重,如果各个市场主体认为通胀水平会有显著回落,则会改变其高通胀下的行为模式,使得调控政策能够发挥事半功倍的效果。而若要达到这一目的,目前高企的通胀水平仅靠一到两次加息很难真正改变,我们预计,今年年内美联储将有多次加息,流动性收紧的风险值得警惕。

风险提示:政策变动,经济恢复不及预期。