中美两国的货币政策正走向截然不同的方向。

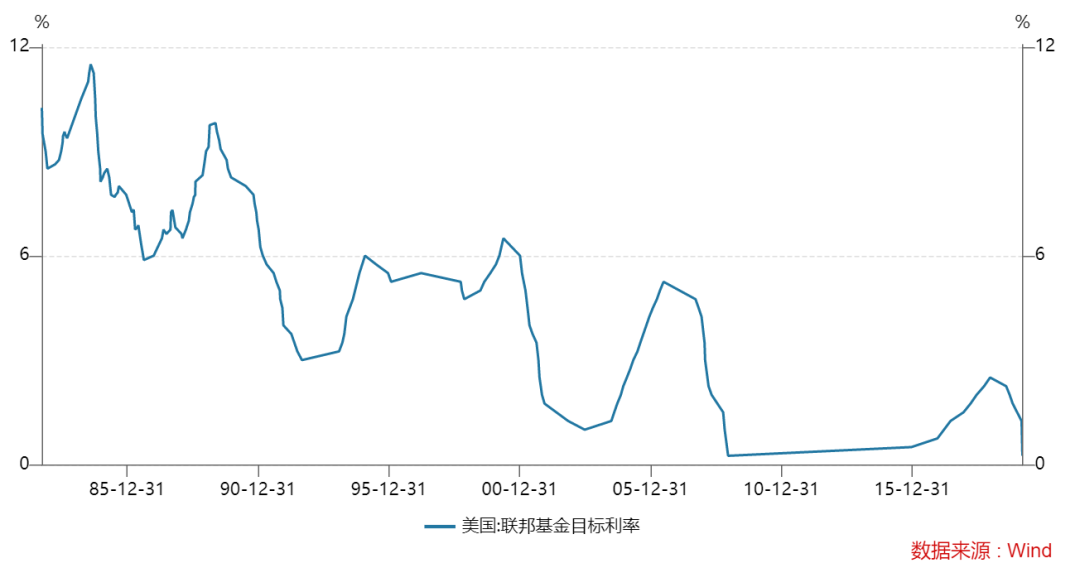

2022年伊始,美联储议息会议纪要、鲍威尔讲话接连释放重要信号,不少机构断言,美联储加息已经挡不住了,今年可能加息3到4次,最早从3月就开始加息,下半年启动缩表。

与此同时,国内稳增长政策吹响集结号,市场上对“降息”的预期有所升温。更有机构公开表示,本周及下周一是重要的“降息”窗口期。

美联储加息已经挡不住了?

信达证券宏观研究团队最新发布了题为《高通胀、低失业和挡不住的美联储加息》的专题报告,报告认为,随着美国通胀愈演愈烈,美联储今年的首次加息大概率会提前至3月16日的FOMC(美联储公开市场委员会)会议,2022年全年加息次数将达3次或以上,同时,缩表节奏和体量会相比上一轮更为激进,美联储官员曾表示倾向于在夏季初之前开始。

“3月份美联储进入加息周期是大概率事件。”信达证券首席宏观分析师解运亮说,美联储可能会在2022年3月、6月和12月分别加息0.25百分点,首次加息的日期可能是2022年3月16日,此时Taper(缩减购债)已结束。

国际大行高盛同样认为,美联储可能在3月开始加息。高盛最近发布的研报预测,美联储今年可能会加息4次,分别在3月、6月、9月和12月。高盛还预测,美联储缩表可能从7月就开始。

CME的联邦基金利率期货显示,市场预期3月份美联储加息的概率已接近75%。预期到6月份加息2次或更多的概率已接近70%。

美联储“鹰”声嘹亮

就在1个多月前,市场还只是认为美联储可能在今年晚些时候,比如第四季度加息,对缩表日程的讨论更是少之又少。

在业内人士看来,市场对美联储加快紧缩的预期突然飙升,既受到美国通胀和就业形势变化的影响,更与近期美联储态度大变不无关系。

美国日前公布数据显示,该国2021年12月失业率进一步降至3.9%,已低于4.6%的自然失业率。最新公布的美国2021年12月CPI同比涨幅为7%。

在2021年12月的议息会议上,美联储宣布加快Taper,并暗示更早更快地加息。上周披露的该次会议纪要显示,美联储比市场感受的还要“鹰派”。

除了加快Taper、更早加息,美联储官员们还讨论了政策正常化的关键一招——“缩表”。一些美联储官员称,在开始加息后,较早开始缩减美联储资产负债表规模可能是合适的。

美国时间1月11日美国参议院听证会正式通过鲍威尔连任美联储主席、美联储理事布雷纳德升任为副主席的提名。

鲍威尔在此次听证会上再次释放出信号——必要时美联储将加息更多次,缩表会比以往更快更早。对此,国泰君安固收研究团队点评称,美联储3月首次加息、7月缩表启动的可能性在加大。

券商:近期是重要“降息”窗口期

美国货币紧缩预期进一步升温,是不是意味着我国宽松空间会受到限制?上述国泰君安团队认为“并非如此”。

着眼于“着力稳定宏观经济大盘”,中央经济工作会议要求,各方面要积极推出有利于经济稳定的政策。此后召开的人民银行工作会议指出,切实担负起稳定宏观经济的责任,主动推出有利于经济稳定的货币金融政策。人民银行货币政策委员会2021年第四季度例会表示,要发挥好货币政策工具的总量和结构双重功能,更加主动有为。

不少机构认为,2022年国内货币政策不会跟随海外收紧。不仅如此,在“更加主动有为”要求下,货币政策进一步边际放松有较大概率。

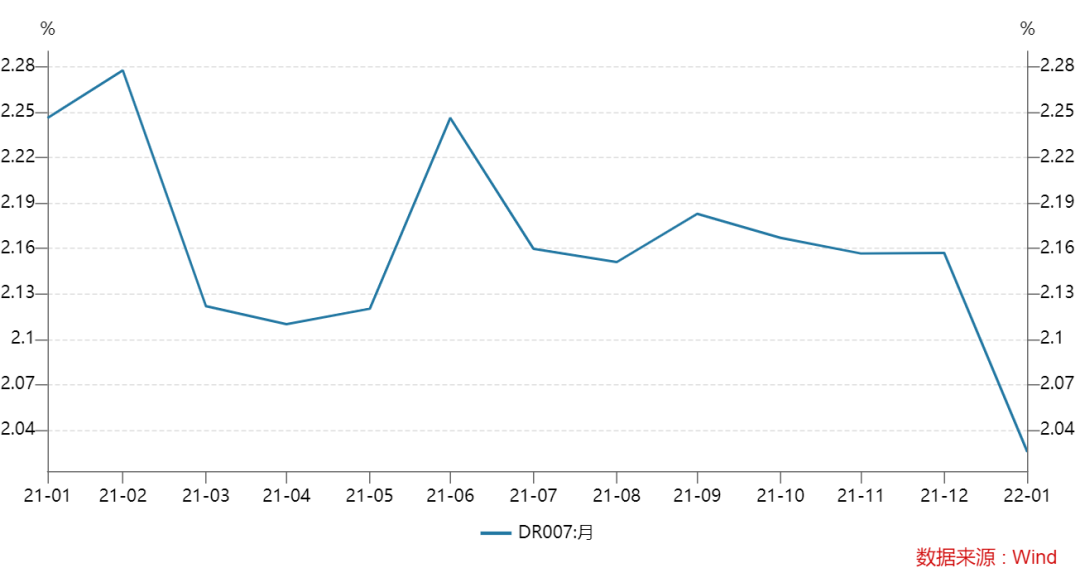

“近期是重要‘降息’窗口期。”浙商证券宏观研究团队1月12日发布的报告提示,1月开年至今,DR007(银行间市场存款类机构7天期债券回购利率)连续低于2.1%,本周及下周一是重要的“降息”窗口期。

该团队认为,降息形式或为以下两者之一:其一,1月14日(本周五)开展7天逆回购并降息5基点,1月17日(下周一)续做本月到期MLF并同步降息5基点,开展14天逆回购并同步降息5基点,1月20日LPR报价日,1年和5年期LPR均下降5基点。其二,本周不降息,则1月17日开展7天、14天逆回购,续做到期MLF并同步下调三者利率5基点,1月20日1年和5年期LPR均下降5基点。

该团队称,若1月降息落空,2月中旬仍有降息窗口。

数据显示,截至11日,本月以来DR007平均值为2.03%,低于基准的7天期央行逆回购利率17基点。

当前更多海外央行正着手或已退出超宽松的货币政策。机构预期,2022年海外央行加息将“此起彼伏”,中国货币政策以我为主的特征将更加凸显。