报告要点

引言:疫后强刺激下,美国居民积攒了超过2.5万亿美元的超额储蓄。刺激退潮下,超额储蓄会否带来消费大反弹?最新梳理,供参考。

一问:美国居民大规模超额储蓄何处来?财政多轮“撒钱”、居民支出偏慢

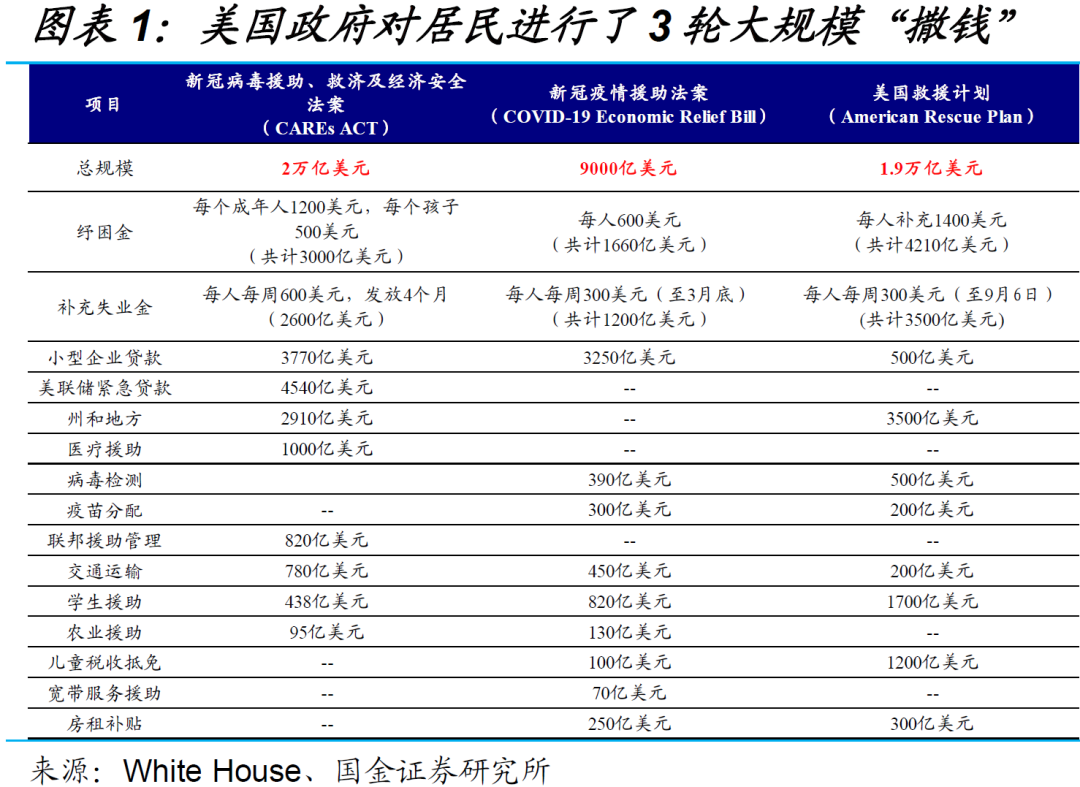

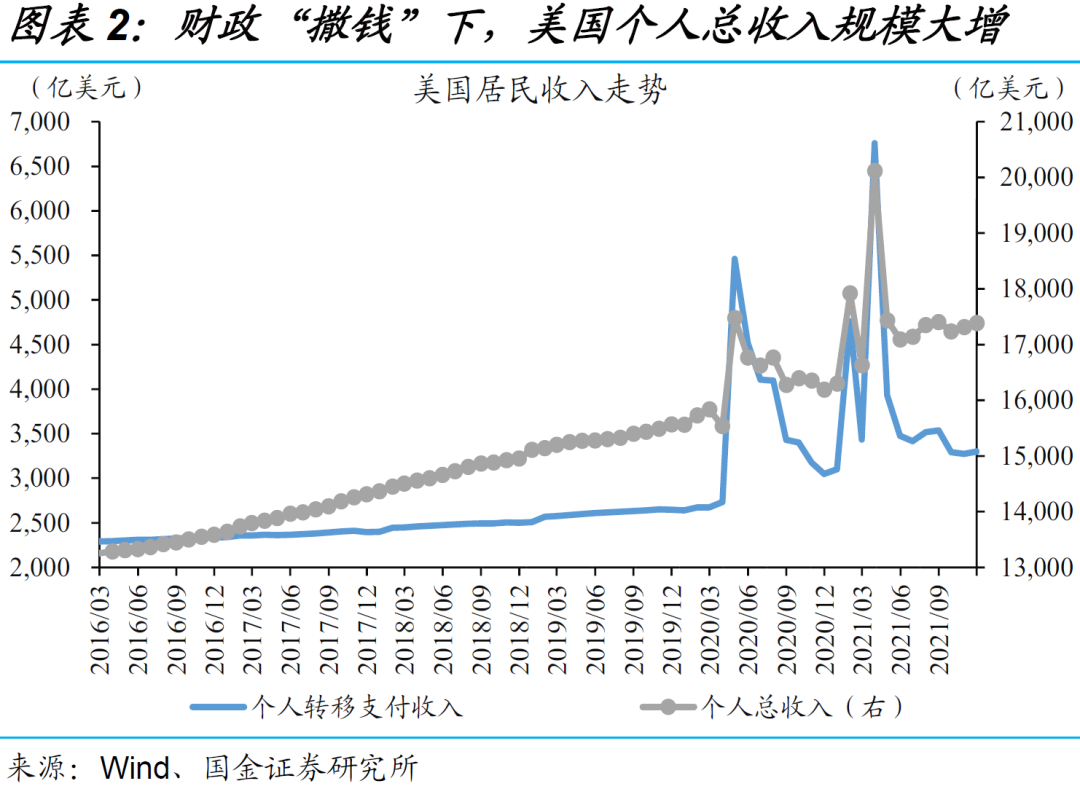

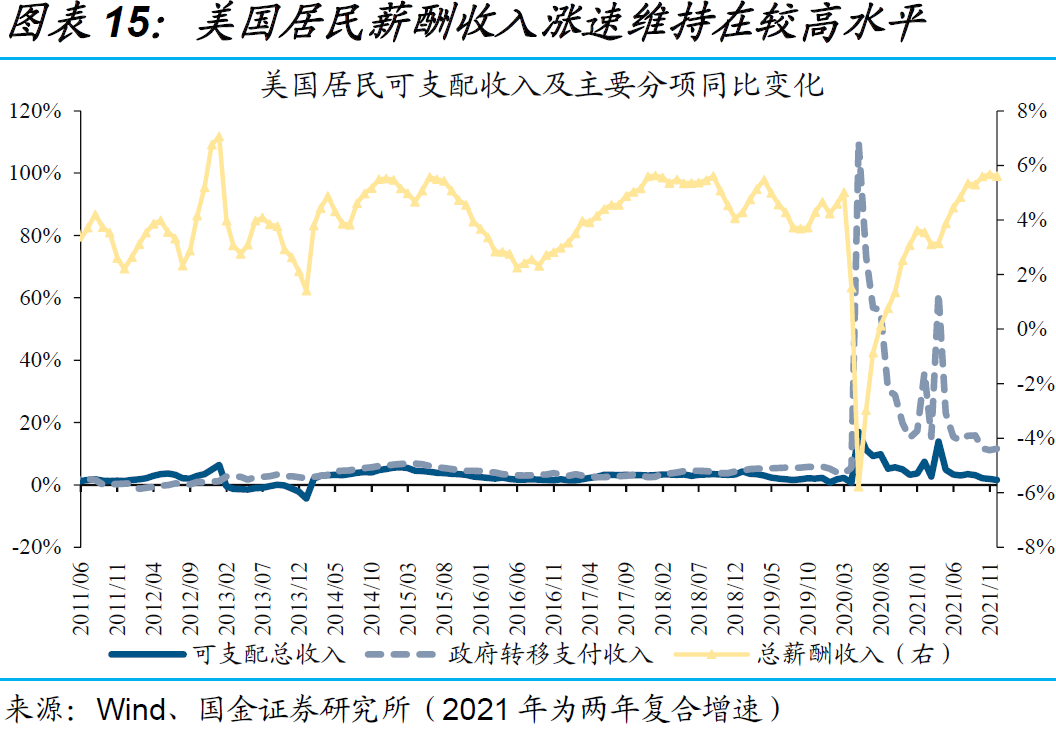

疫情暴发以来,美国政府进行了3轮大规模“撒钱”,推动居民收入快速增长。3轮大规模财政刺激中,美国政府均向居民部门提供大量纾困金、补充失业金等。大规模“撒钱”下,美国居民的转移支付收入一度接近每月6800亿美元、远超疫情前的每月2600亿美元,带动个人总收入最高突破每月2万亿美元的关口。

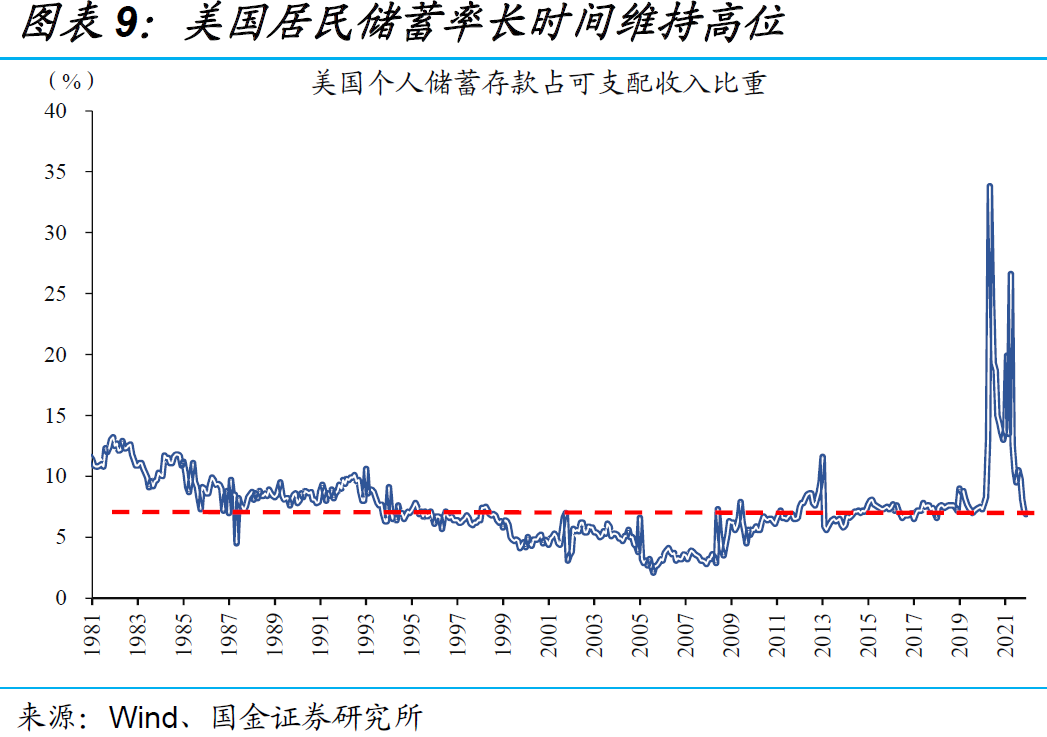

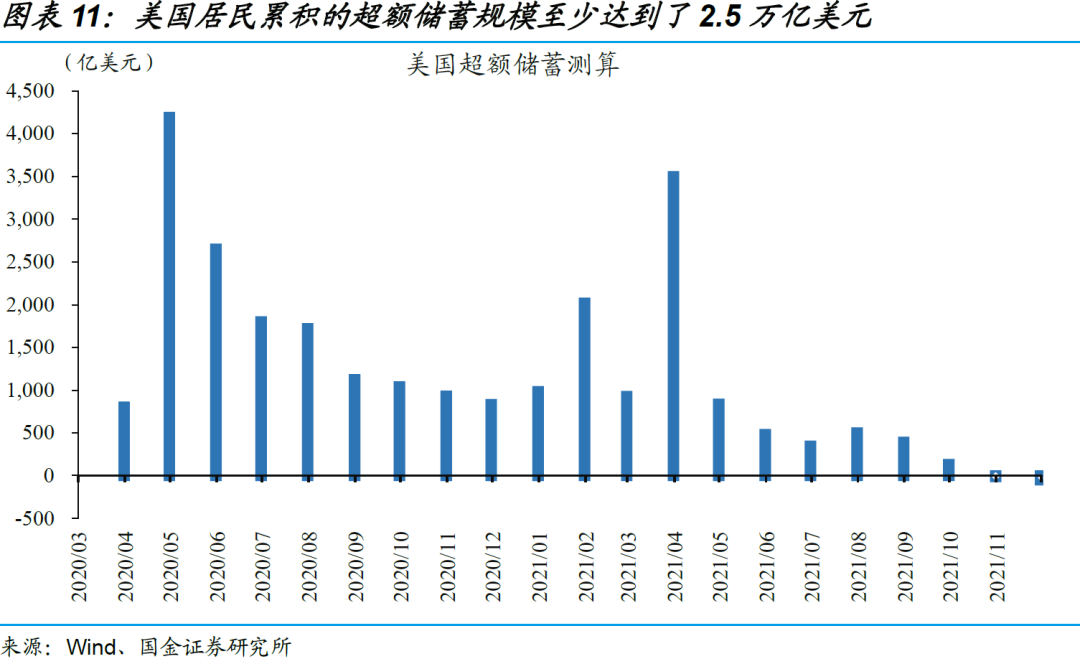

美国居民支出偏慢、储蓄率高企,累积了超过2.5万亿美元的超额储蓄。除了“撒钱”外,美国政府还针对房贷、学贷等实施债务宽限,大幅降低了居民支出压力。同时,因疫情反弹损害服务消费场景,整体消费修复偏慢。因此,美国居民储蓄率持续高于7%的历史正常水平,积攒的超额储蓄规模超2.5万亿美元。

二问:美国超额储蓄为何几乎未降?薪酬收入高增、债务宽限延长

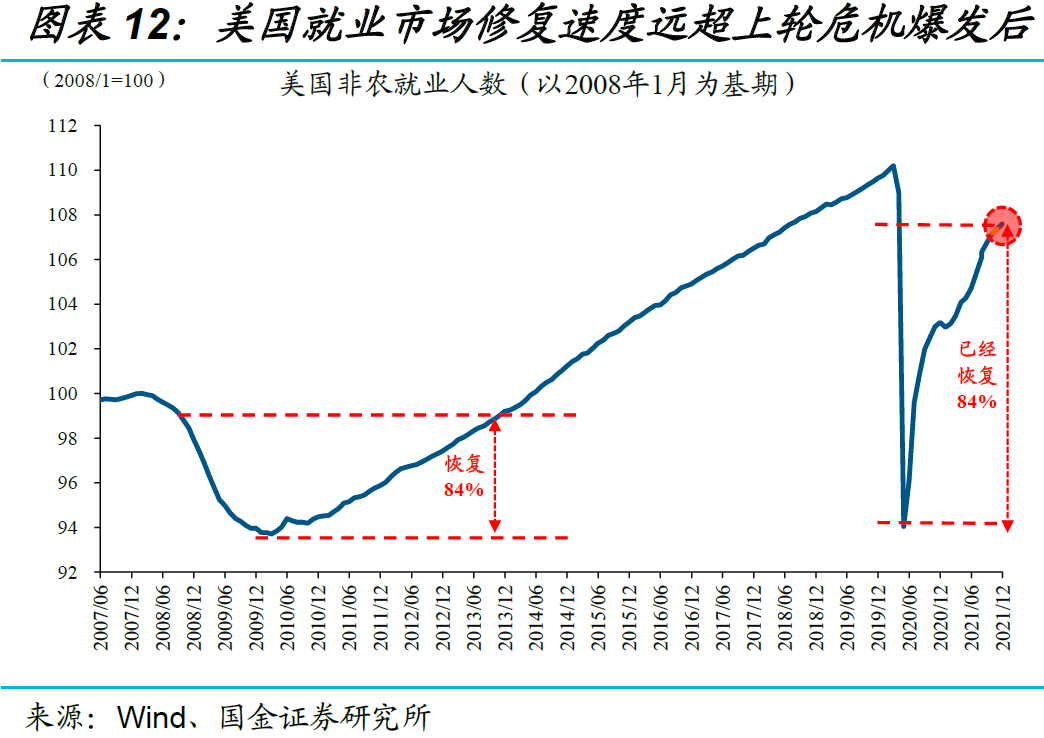

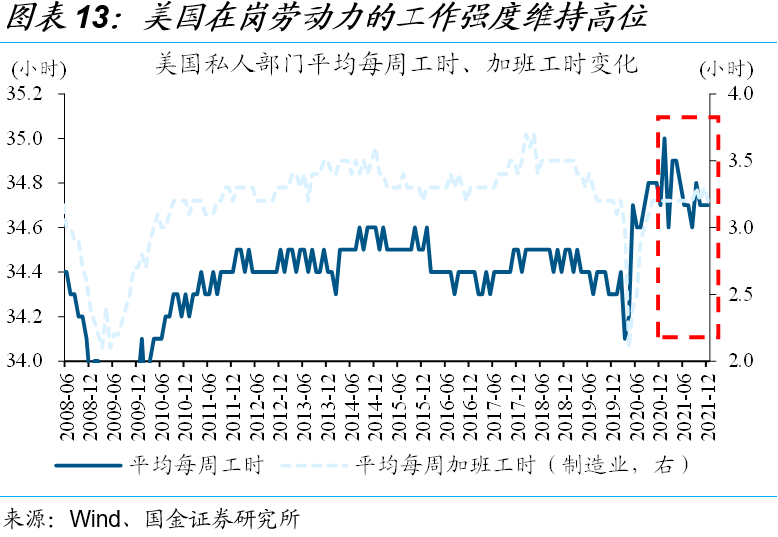

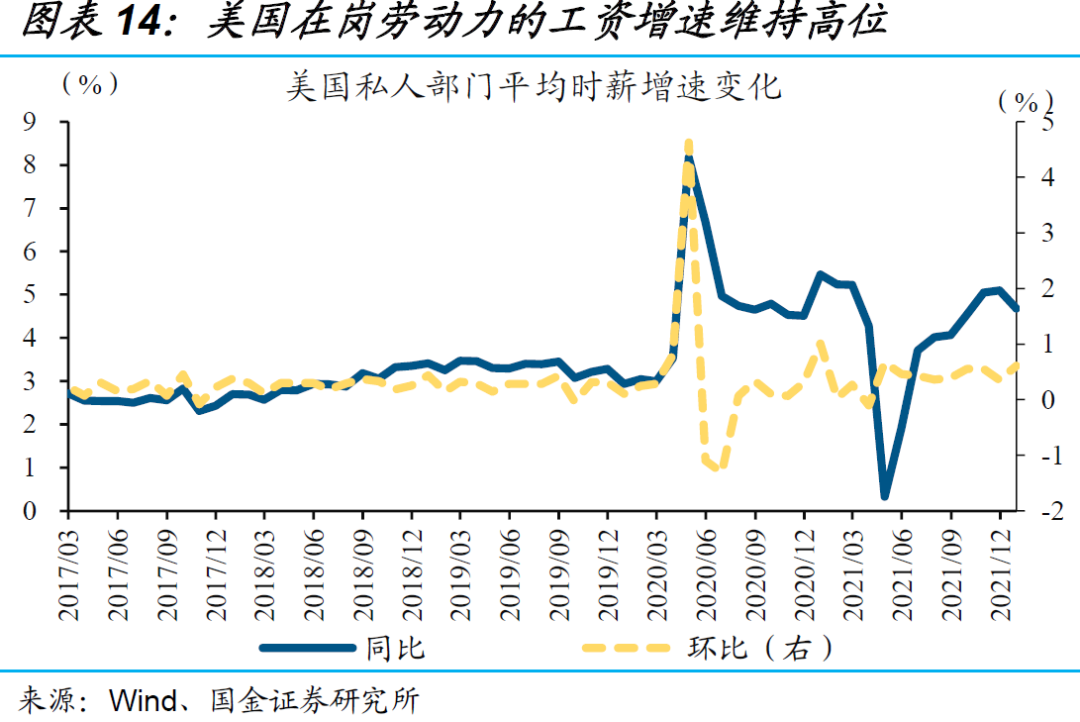

美国就业修复、“用工荒”愈演愈烈下,居民薪酬收入高增、对冲转移支付下滑。截至2021年12月,美国就业的修复速度远超2008年危机爆发后。同时,劳动力供需矛盾加剧,使得在岗劳动力的工作强度、工资增速维持高位。这一背景下,居民薪酬收入持续抬升,部分对冲转移支付收入的下滑、支撑整体收入。

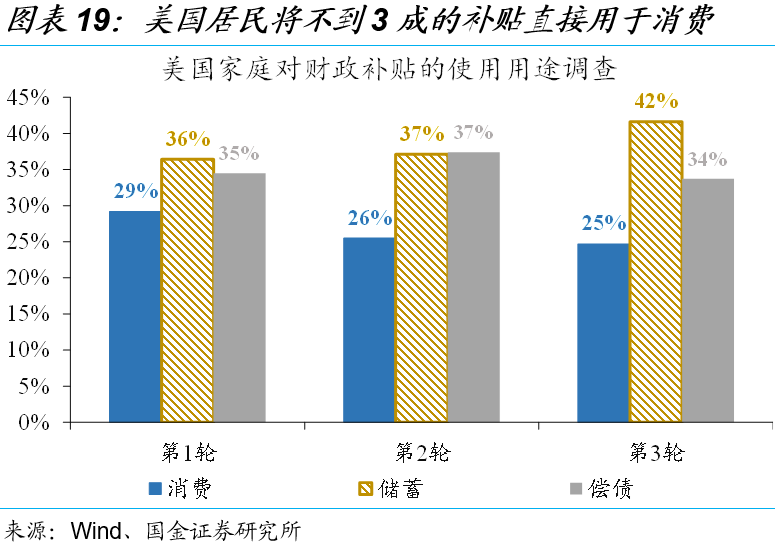

债务宽限延长背景下,大多居民为了应对将来的支出,会提前积攒储蓄。为了减轻居民负债端压力,美国政府多次延长房贷、学贷的宽限期,使得家庭负债比率依然维持在较低水平。纽约联储的调查数据显示,为了应对将来的支出,美国居民只将不到3成的财政补贴直接用于消费,用于偿债及储蓄的比例高达7成。

三问:超额储蓄未来将演绎?刺激退潮下消耗加快、年内消费提振或有限

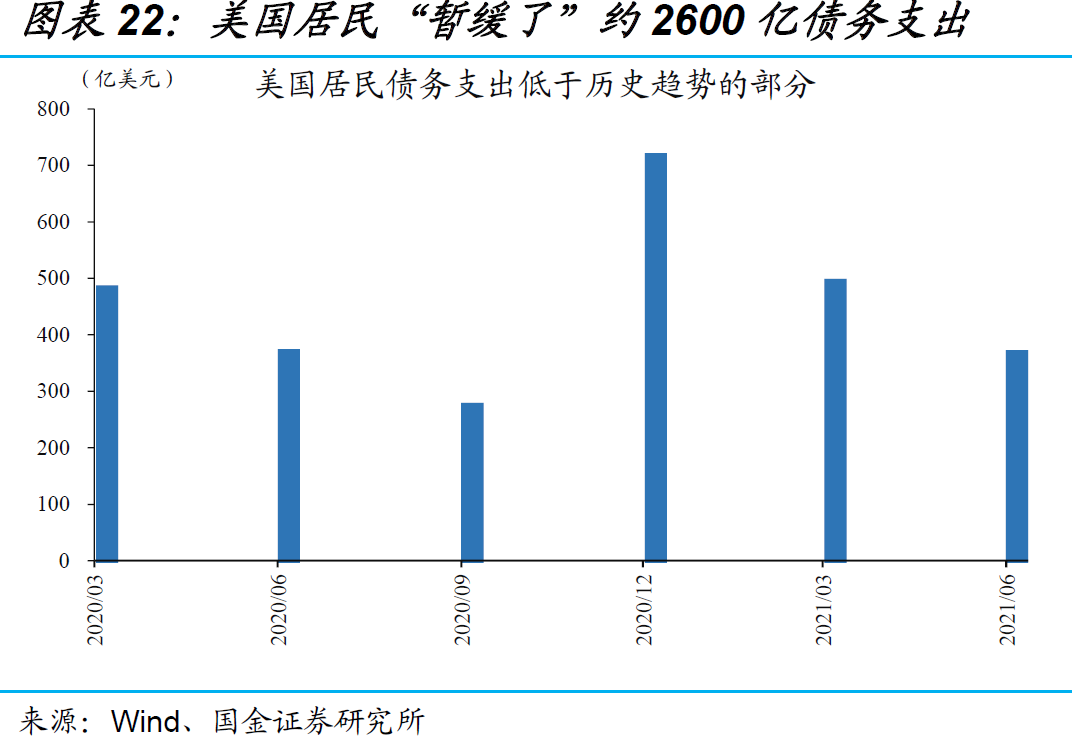

刺激退潮下,美国约2600亿超额储蓄或将率先用于偿债。美国政府债台高筑下,大部分债务宽限措施都将于2022年或之前集中到期。与债务豁免等不同,疫情期间出台的债务宽限措施,代表着偿还义务的延后。简单测算来看,疫情期间“暂缓”的债务支出约为2600亿美元,指向超额储蓄或将在刺激退潮后加快消耗。伴随居民债务偿还压力反弹,与之呈反向变动的储蓄率也有望快速下行。

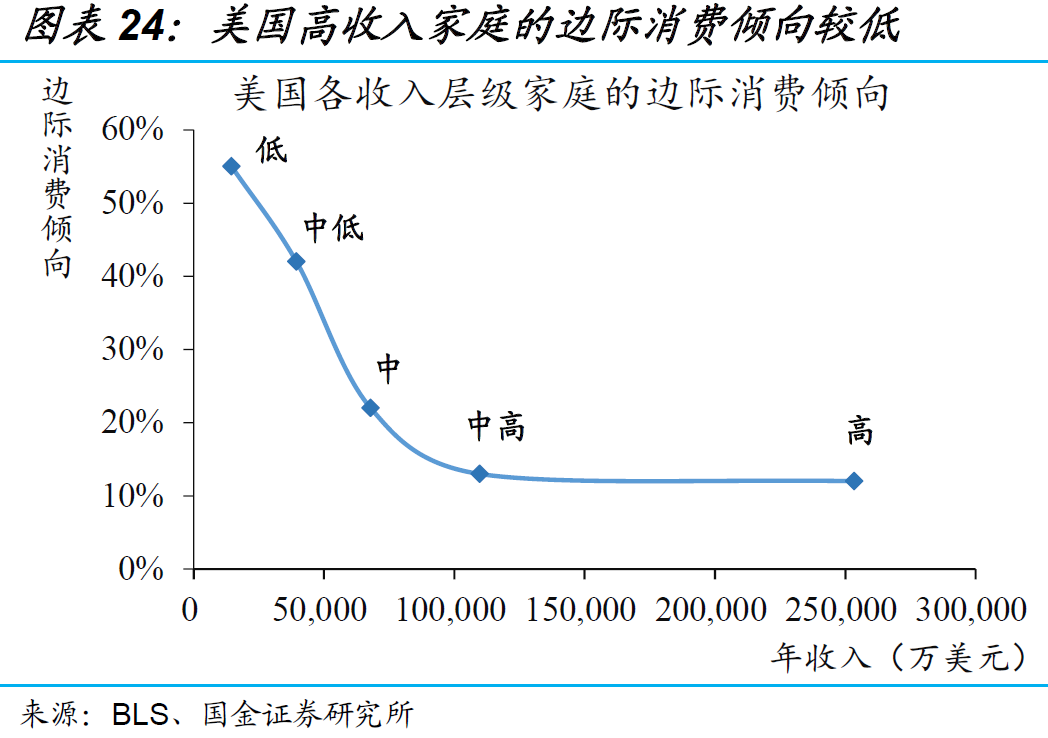

超额储蓄分布可能不均、释放节奏存在不确定性的背景下,2022年对消费的提振或有限。考虑到美国不同收入层级家庭的边际消费倾向各异,超额储蓄的分布将直接影响对未来消费的提振。综合测算来看,中性情境下,美国超额储蓄提振的消费规模有望达到0.65万亿美元,相当于2020年个人消费支出的3.2%。但鉴于超额储蓄的释放节奏存在不确定性,2022年消费获得的提振或相对有限。

风险提示:美国财政政策超预期;美国居民收入不及预期。

报告正文

一问:美国居民大规模超额储蓄何处来?财政多轮“撒钱”、居民支出偏慢

疫情暴发以来,美国政府对居民进行了3轮大规模“撒钱”,推动居民收入快速增长。美国政府先后实施了2、0.9、1.9万亿美元的3轮大规模财政刺激,均包括向居民部门提供大量纾困金、补充失业金等。大规模“撒钱”下,美国居民的转移支付收入一度接近每月6800亿美元、远超疫情前的2600亿美元,带动个人总收入最高突破2万亿美元。

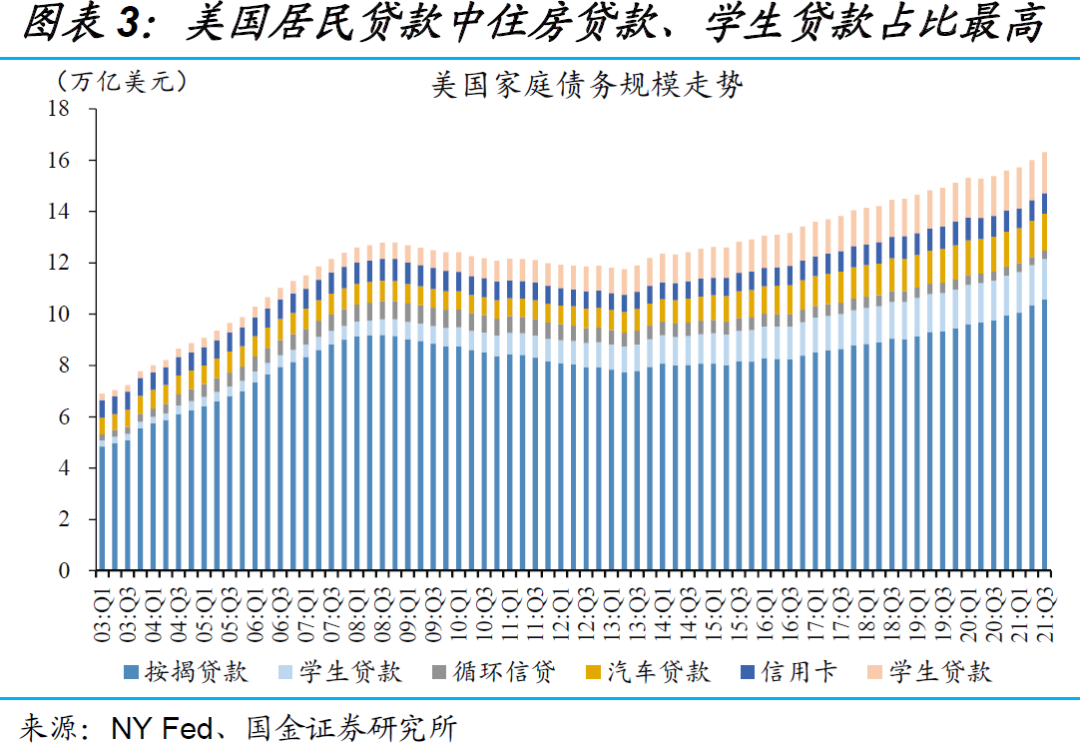

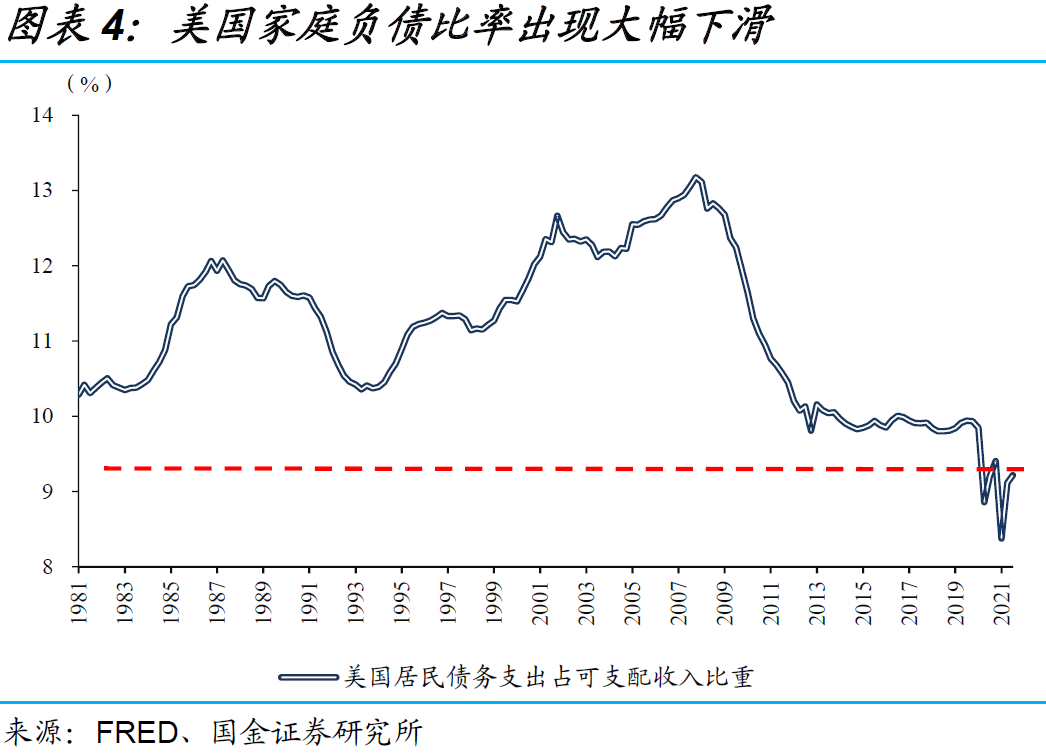

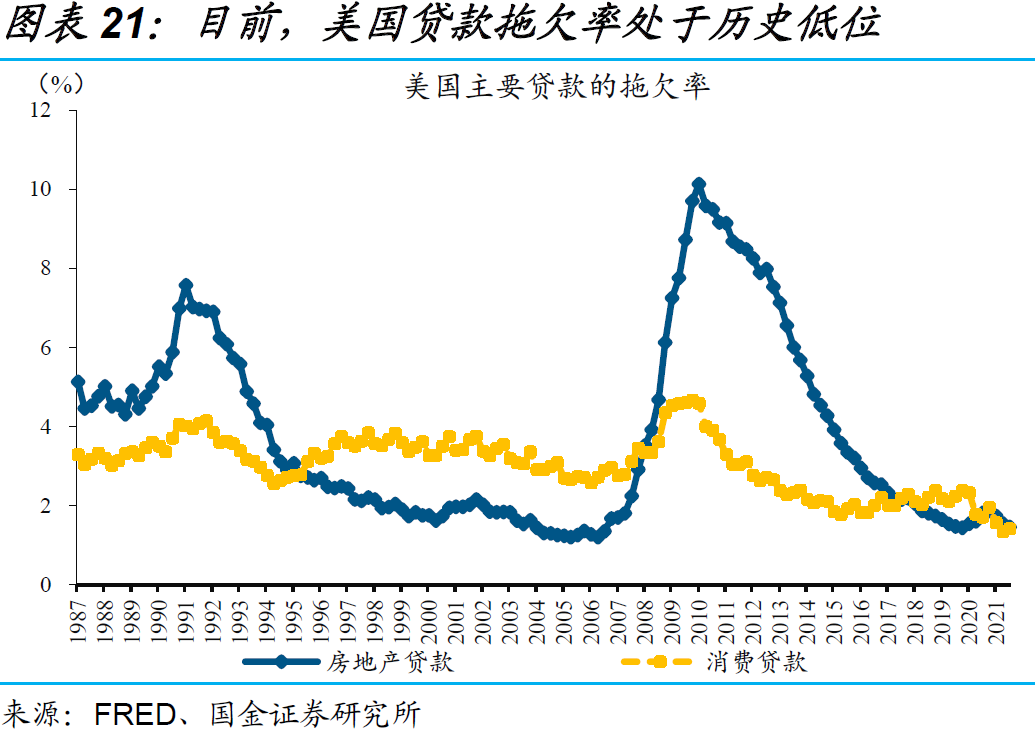

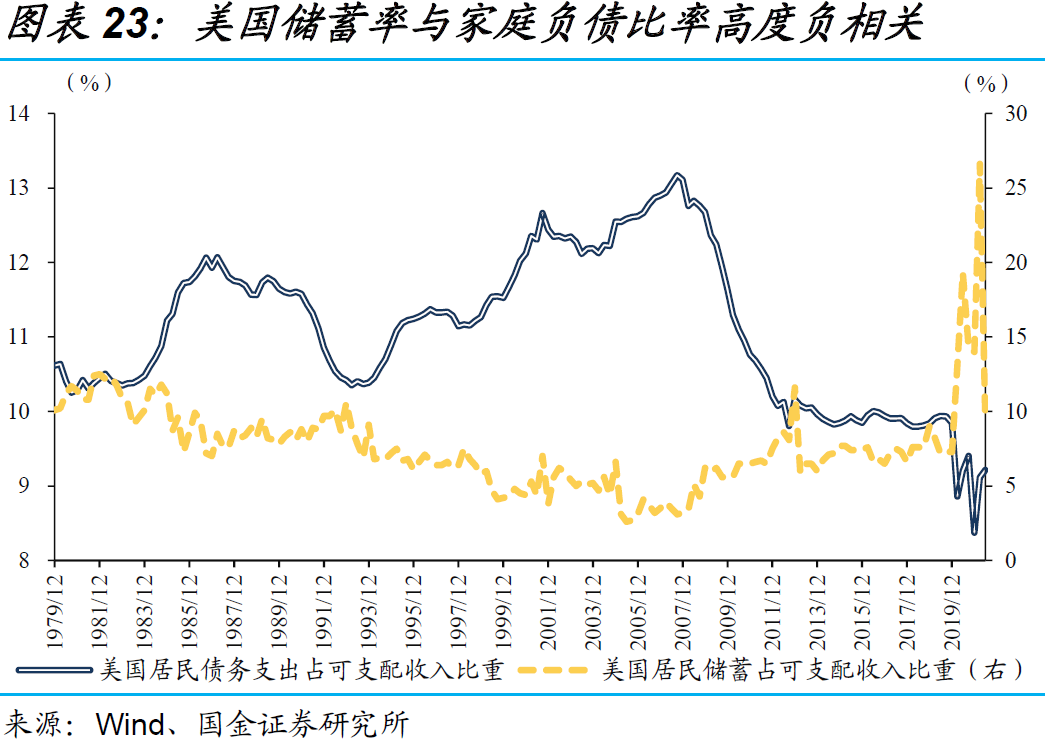

与此同时,美国政府还针对居民房贷、学贷等实施债务宽限,大幅减轻了居民支出端压力。纽约联储公布的家庭债务调查数据显示,美国居民贷款总规模超过16万亿美元。其中,住房贷款、学生贷款合计占总债务规模的比重约为75%。为了进一步减轻居民的财务负担、避免住房贷款及学生贷款断供,美国政府出台了相应债务宽限举措。这一背景下,美国家庭负债比率(偿债支出占可支配收入比重)出现大幅下滑、刷新1980年以来新低。

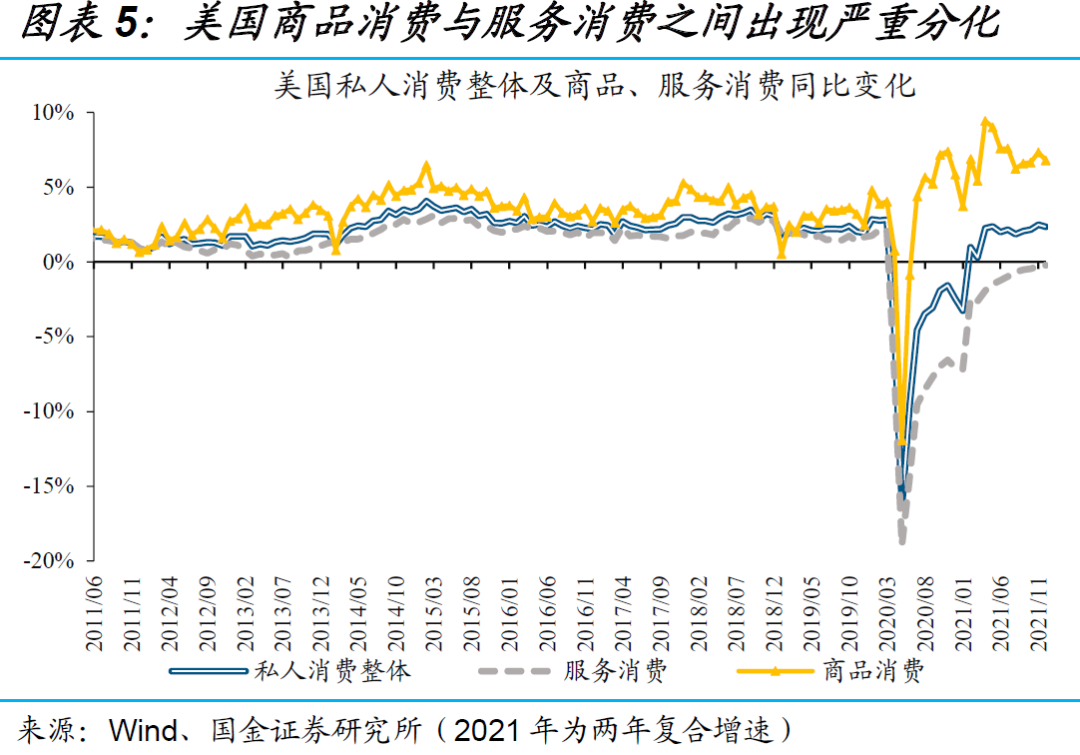

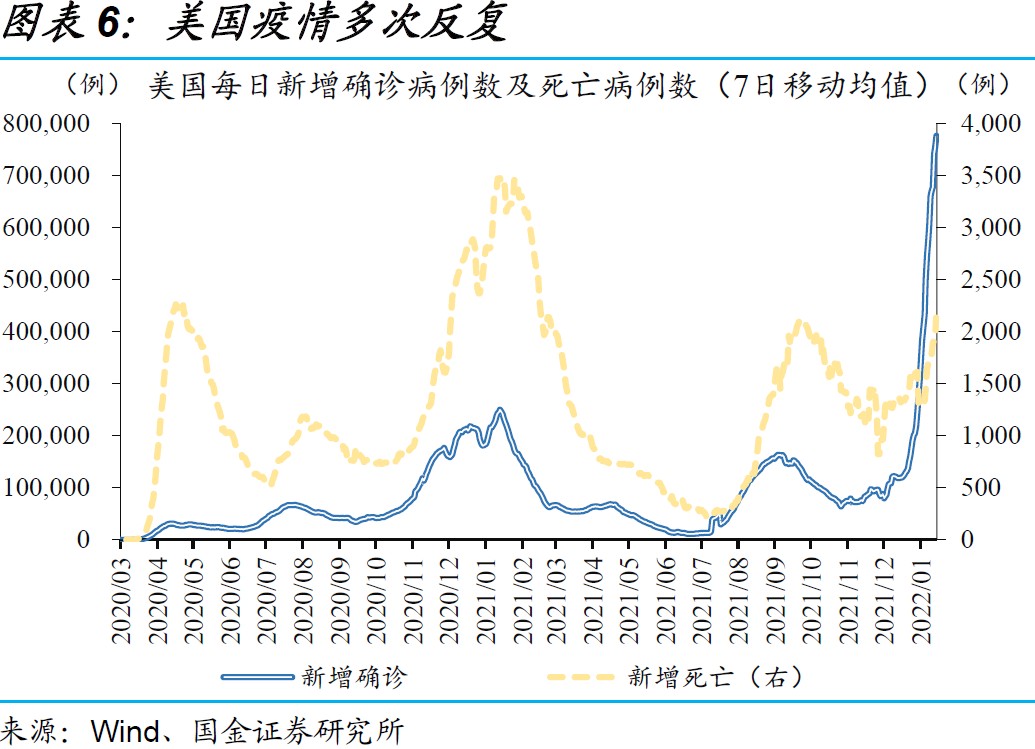

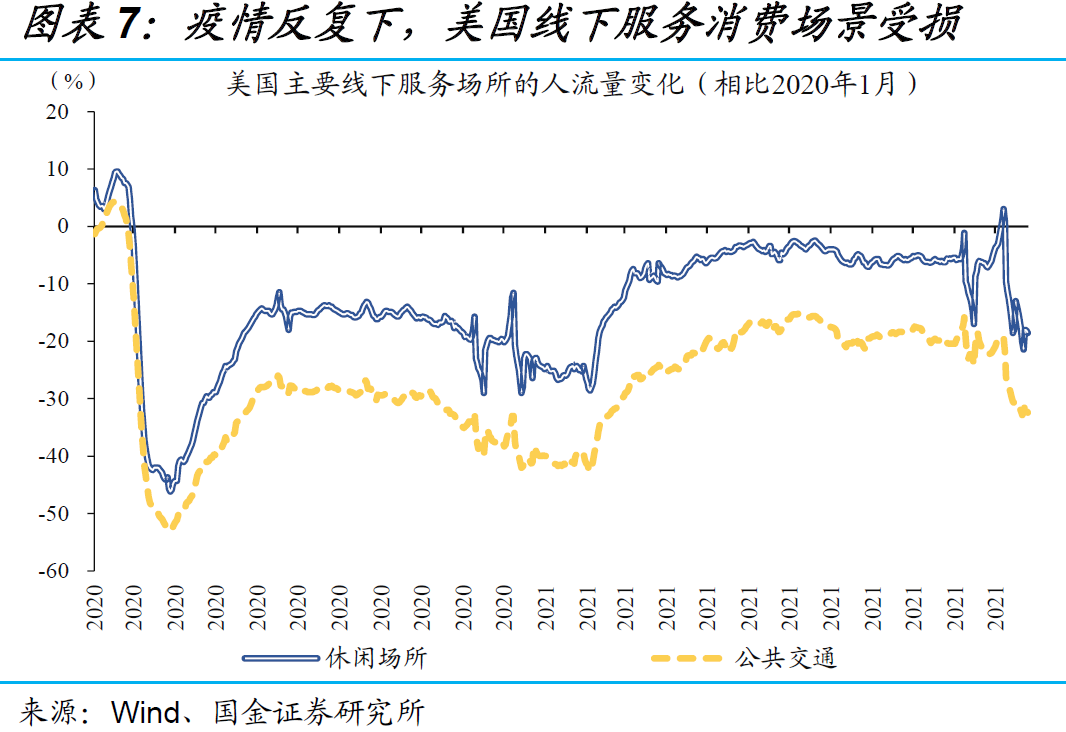

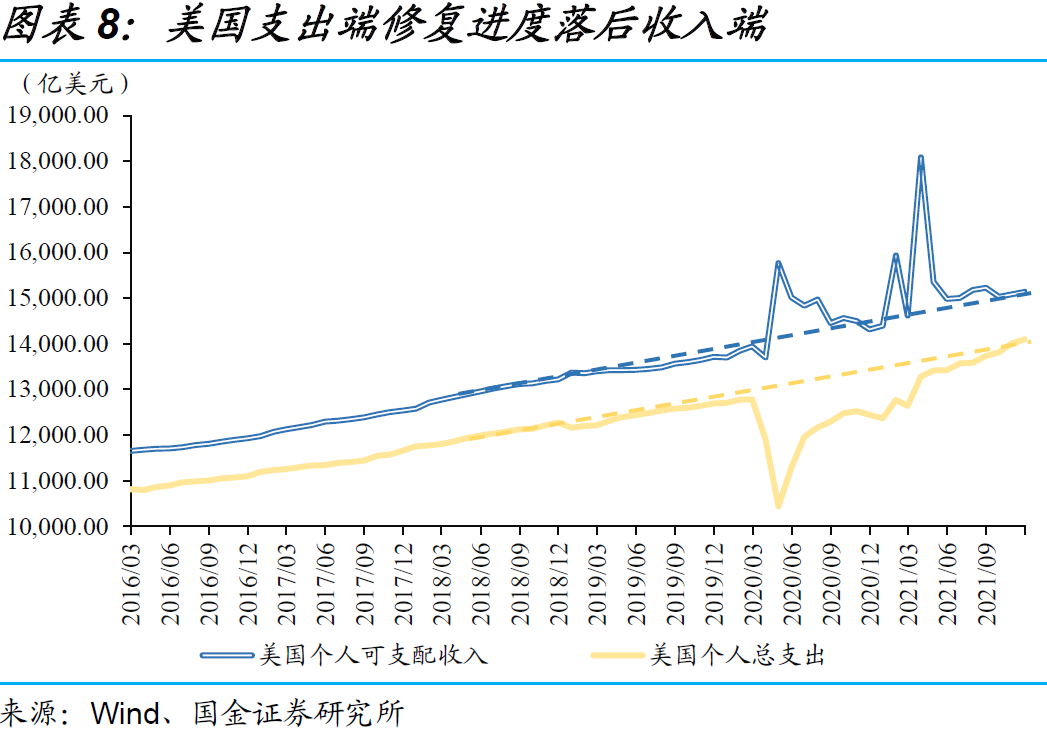

居民消费方面,尽管商品消费需求快速释放,但受制于“大头”服务消费修复偏慢,支出端修复进度落后收入端。大规模“撒钱”下,美国居民的消费能力出现了大幅跃升,但商品消费与服务消费之间出现严重分化。具体来看,商品消费规模持续位于历史趋势线水平以上;不同于商品消费,美国疫情反复、线下服务消费场景持续受损,服务消费修复缓慢。

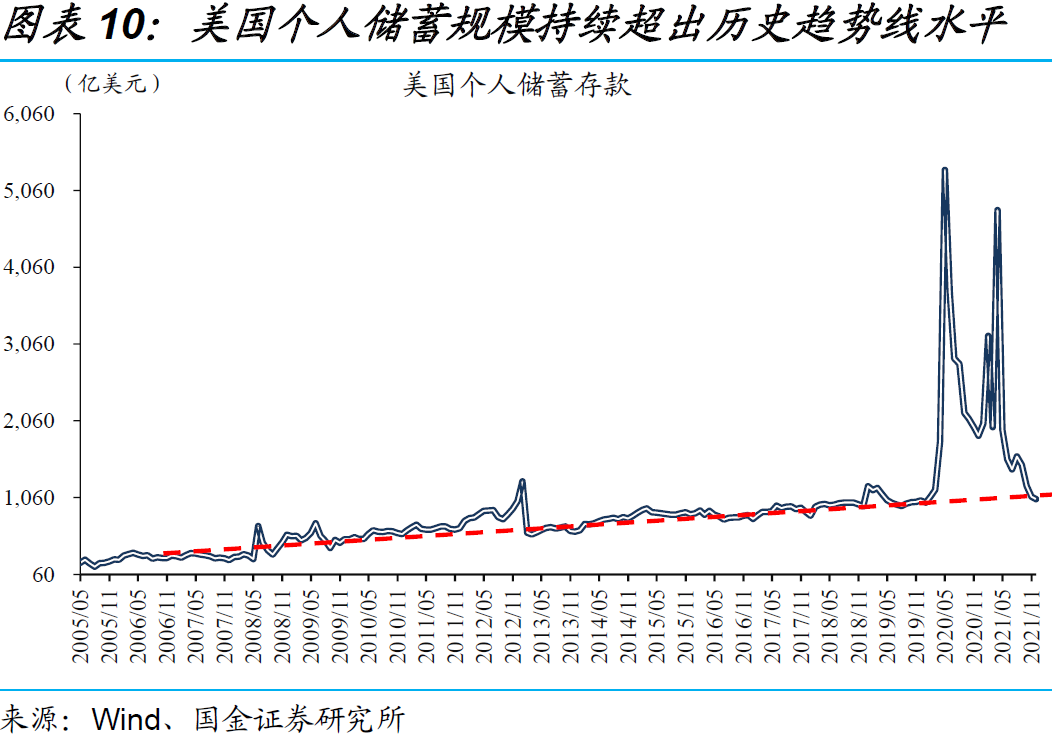

因此,疫后美国居民储蓄率持续高于7%的历史正常水平,积攒的超额储蓄规模超2.5万亿美元。综合来看,收入高增且支出偏慢的背景下,美国居民储蓄率在2020年4月一度升至34%的历史最高水平,带动个人储蓄规模持续位于历史趋势线水平以上。若以2010-2019年平均水平的7.2%测算来看,美国居民累积的超额储蓄(Excess Savings)规模至少达到了2.5万亿美元。

二问:美国超额储蓄为何几乎未降?薪酬收入高增、债务宽限延长

伴随着美国就业市场持续修复,叠加劳动力供需失衡,居民薪酬收入涨速维持在较高水平。截至2021年12月,美国非农就业的修复率(前期危机时期损失的就业数的恢复程度)已经超过84%,修复速度远超2008年危机爆发后。与此同时,美国职位空缺数升至历史最高水平,反映劳动力供需矛盾加剧。“用工荒”愈演愈烈下,美国在岗劳动力的工作强度、工资增速维持高位。居民薪酬收入持续抬升,可部分对冲转移支付收入的下滑、支撑总收入水平。

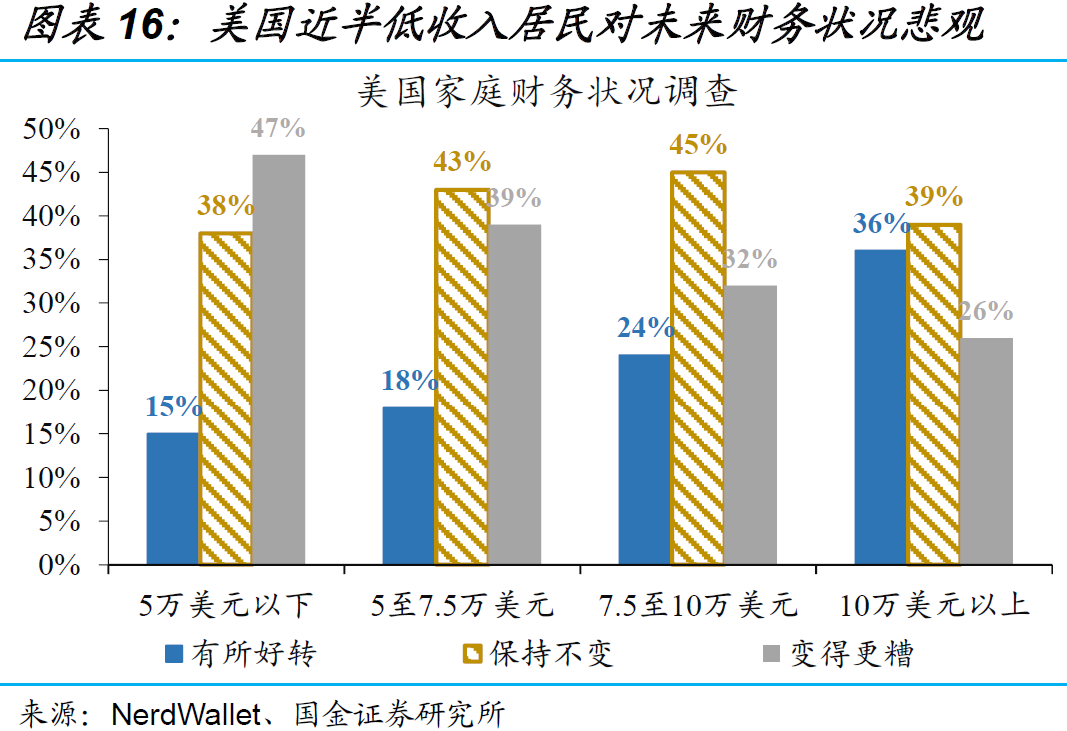

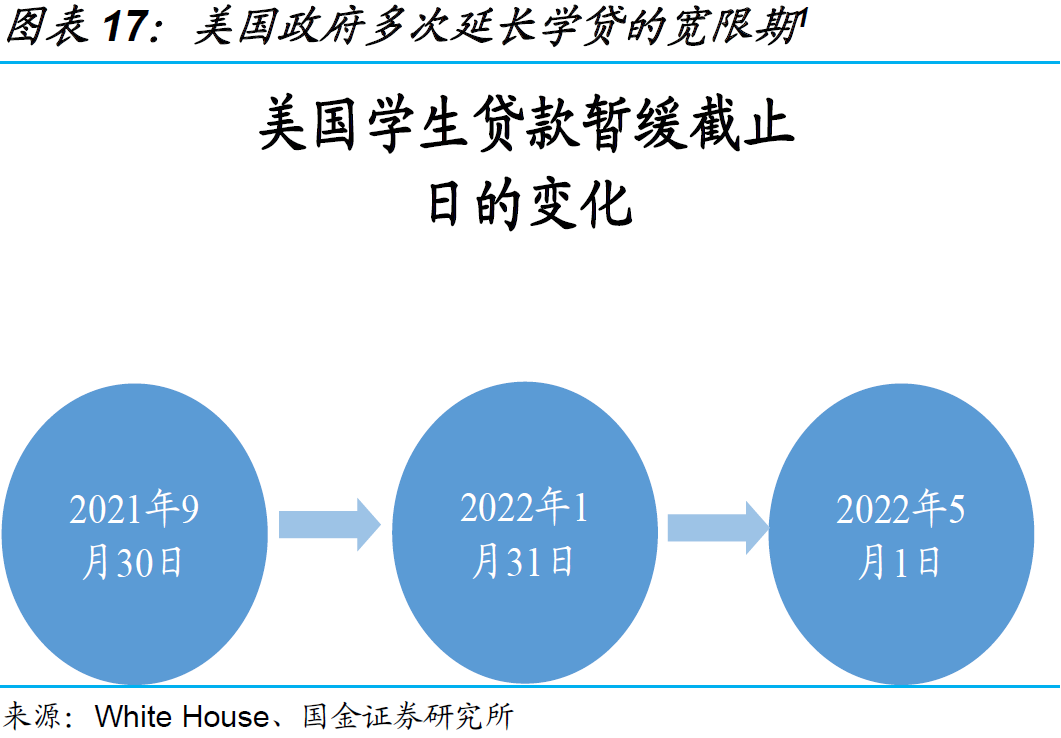

为了减轻居民负债端压力,美国政府多次延长房贷、学贷的宽限期。NerdWallet的财务调查数据显示,美国年收入低于5美元的居民中,近5成认为未来财务状况将变得糟糕。因此,美国政府接连延后房贷、学贷的偿付日期。以学生贷款为例,原定于2021年9月30日到期,先被延至2022年1月31日,最近又被推后至3个月后的5月1日。债务屡屡延期支付的背景下,家庭负债比率得以维持在较低水平。

①美国大部分房贷延期支付的申请截止日为2021年6月30日,最多可延期1年。

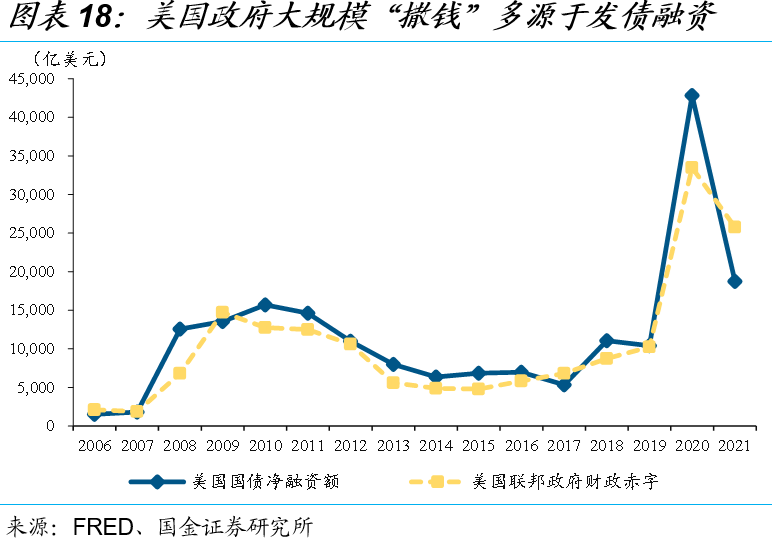

同时,美国政府大规模举债融资的背景下,大多居民为了应对将来的支出,会提前积攒储蓄。追根溯源,美国政府大规模“撒钱”后的财政赤字飙升,多由发债融资填补,意味着未来需征收更多税收来偿还。根据李嘉图定价定理,居民会把相当于未来额外税收的那部分财富积蓄起来。虽然现实与理论略有出入,但从纽约联储的调查数据中可以看出,3轮财政刺激中,美国居民只将不到3成的补贴直接用于消费,用于偿债及储蓄的比例高达7成。

三问:超额储蓄未来将演绎?刺激退潮下消耗加快、年内消费提振或有限

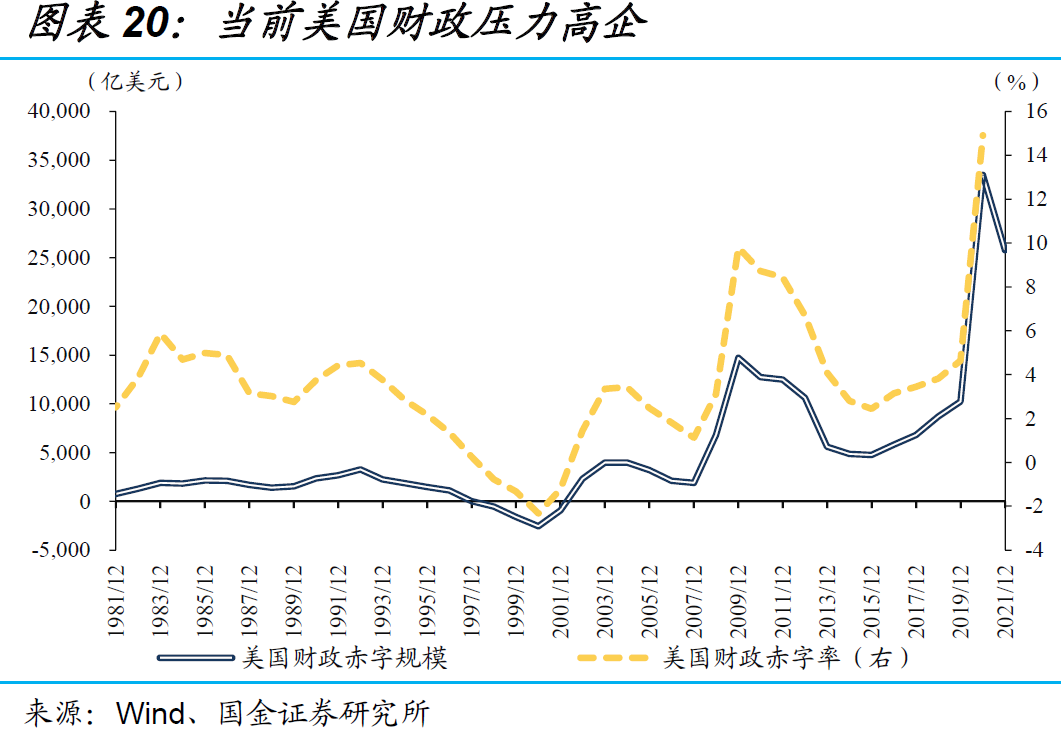

美国政府债台高筑的背景下,大部分债务宽限都将于2022年或之前集中到期。刚刚成功提升债务上限2.5万亿美元后,拜登政府仍在艰难推进《重建美好》法案的立法工作。不难发现,不同于过去连续2年的“财政大年”,债务制约下,2022年美国财政的发力空间或相对有限。考虑到大多债务宽限措施将于2022年集中退出,家庭负债比率或将迎来上升。

为了避免财务困境,美国居民的部分超额储蓄,或将率先用于债务相关支出。与债务豁免等不同,疫情期间出台的债务宽限措施,代表着偿还义务的延后。简单测算来看,疫情期间“暂缓”的债务支出约为2600亿美元,指向超额储蓄或将在刺激退潮后加快消耗。伴随居民债务偿还压力反弹,与之呈反向变动的储蓄率也有望快速下行。

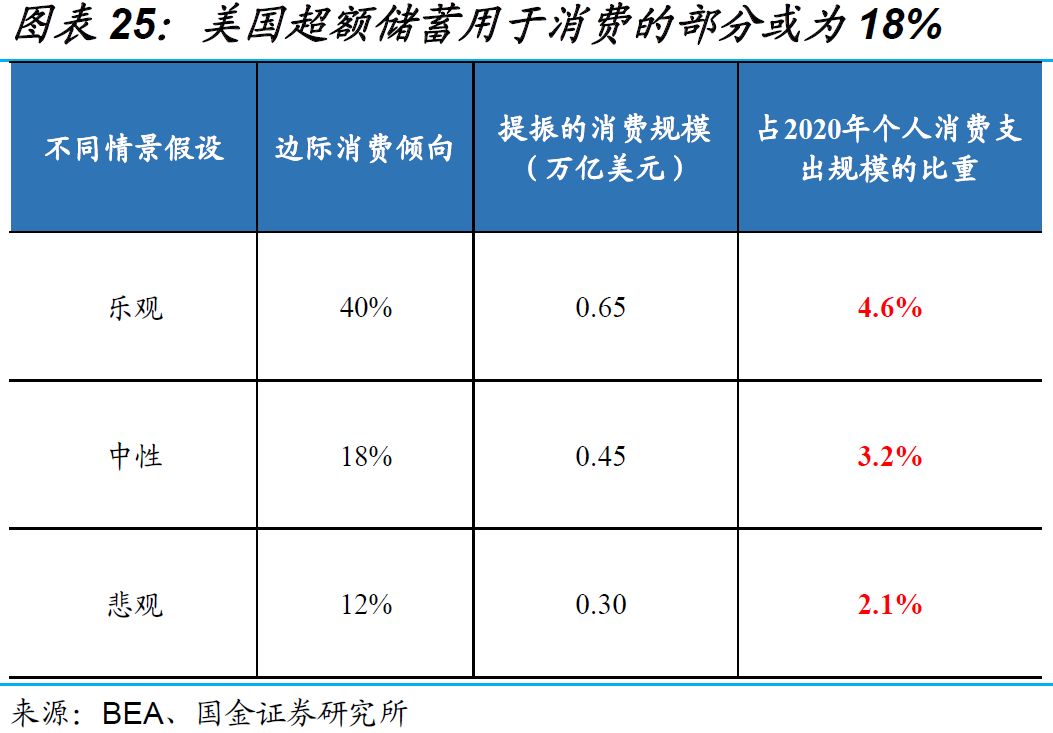

超额储蓄分布可能不均、释放节奏存在不确定性的背景下,2020年对消费的提振或相对有限。考虑到美国不同收入层级家庭的边际消费倾向差距悬殊,超额储蓄的分布情况,将直接影响对未来消费的提振。综合测算来看,中性情境下②,美国超额储蓄提振的消费规模有望达到0.65万亿美元,相当于2020年个人消费支出规模的3.2%。但鉴于超额储蓄的释放节奏存在极大的不确定性,未来1年内年消费获得的提振可能相对有限。

②中性情景为80%的超额储蓄集中在中高、高收入家庭,剩余20%集中在其他收入家庭;乐观情景为50%的超额储蓄集中在中高、高收入家庭,剩余50%集中在其他收入家庭;悲观情景为100%的超额储蓄集中在中高、高收入家庭。

经过研究,我们发现:

(1)3轮大规模财政刺激中,美国政府均向居民部门提供大量纾困金、补充失业金等。大规模“撒钱”下,美国居民的转移支付收入一度接近每月6800亿美元、远超疫情前的每月2600亿美元,带动个人总收入最高突破每月2万亿美元的关口。

(2)除了“撒钱”外,美国政府还针对房贷、学贷等实施债务宽限,大幅降低了居民支出压力。同时,因疫情反弹损害服务消费场景,整体消费修复偏慢。因此,美国居民储蓄率持续高于7%的历史正常水平,积攒的超额储蓄规模超2.5万亿美元。

(3)截至2021年12月,美国就业的修复速度远超2008年危机爆发后。同时,劳动力供需矛盾加剧,使得在岗劳动力的工作强度、工资增速维持高位。这一背景下,居民薪酬收入持续抬升,部分对冲转移支付收入的下滑、支撑整体收入。

(4)为了减轻居民负债端压力,美国政府多次延长房贷、学贷的宽限期,使得家庭负债比率依然维持在较低水平。纽约联储的调查数据显示,为了应对将来的支出,美国居民只将不到3成的财政补贴直接用于消费,用于偿债及储蓄的比例高达7成。

(5)美国政府债台高筑下,大部分债务宽限措施都将于2022年或之前集中到期。与债务豁免等不同,疫情期间出台的债务宽限措施,代表着偿还义务的延后。简单测算来看,疫情期间“暂缓”的债务支出约为2600亿美元,指向超额储蓄或将在刺激退潮后加快消耗。伴随居民债务偿还压力反弹,与之呈反向变动的储蓄率也有望快速下行。

(6)考虑到美国不同收入层级家庭的边际消费倾向各异,超额储蓄的分布将直接影响对未来消费的提振。综合测算来看,中性情境下,美国超额储蓄提振的消费规模有望达到0.65万亿美元,相当于2020年个人消费规模的3.2%。但鉴于超额储蓄的释放节奏存在不确定性,2022年消费获得的提振或相对有限。