1月23日,新华社发布文章表示,一段时间以来,一些美国政客针对他国频繁炒作所谓“债务陷阱”问题,试图借用这一概念干扰破坏发展中国家投资合作。其逻辑是,越多投资意味着越多债务,债务难偿就会落入“陷阱”,最终导致资产损失、发展受限。

如果说存在所谓“债务陷阱”,那么美国才是这种“债务陷阱”的制造者。美国是战后世界经济体系的主导者,发展中国家屡次爆发债务危机都与“美国因素”密不可分;美国联邦储备委员会货币政策转向,明显冲击发展中国家债务稳定;美国制造“债务陷阱”的目的就是让美国资本轮番“收割”发展中国家优质资产,严重破坏发展中国家偿债能力,削弱其发展基础,阻断其经济跨越之路。

发展中国家“债务陷阱”的“美国因素”

受新冠疫情影响,全球债务近年大幅增长,非洲、拉美等发展中国家债务风险受到关注,美国借机炒作所谓“债务陷阱”问题,抹黑发展中国家互利合作。形成债务关系本身是正常的经济行为,只有附加苛刻政治条件或带有恶意目的的债务才存在“陷阱”,炒作“债务陷阱”无非是将经济问题泛化、政治化。如果说发展中国家可能陷入“债务陷阱”,那么纵观半个世纪国际债务问题,美国扩张性货币政策、缺乏监管的借贷金融创新、华尔街恶意做空等,才是数次债务危机“爆雷”、发展中国家落入“陷阱”的重要因素。

阿根廷饱受债务困扰,至今仍是国际货币基金组织(IMF)最大债务国之一。阿根廷社会学家马塞洛·罗德里格斯认为,这正反映了美国在拉美实行的干预主义。在阿根廷与一系列债权人的有关谈判进程中,美国一直是真正主角,其目的是加强对地区国家的干预和控制,维持在跨国金融资本领域的霸权。在债务形成、金融投机、资本外逃、债务谈判等过程中,债务国民众生活水平直线下降,国家主权不断丧失。

国际金融分析人士普遍认为,美联储收紧货币政策将从四个方面冲击发展中国家债务:

首先,将引发美元升值,导致以美元计价的存量债务偿债成本上升;

第二,将带动全球融资成本上涨,导致借债成本上升;

第三,将导致流向发展中国家资金减少,加剧其借债来源短缺;

第四,以美元计价的大宗商品价格可能下跌,导致依靠资源出口的发展中国家收入减少,偿债基础遭到破坏。

美国企业研究所经济学家德斯蒙德·拉赫曼表示,美联储加息预期已导致流入新兴市场的国际资本减少,如果加息步伐快于预期,国际资本将加速从新兴市场回流美国,债务水平较高的新兴经济体面临严峻挑战。。

美国资本抄底新兴市场国家优质资产,削弱其经济发展基础。在亚洲金融危机中,韩国为拯救经济,被迫允许外资进入命脉企业,不少民族品牌背后是美资身影。在拉美,罗德里格斯认为,阿根廷对跨国资本并购未能适当控制,美国主导的资本力量成为最大获益者。

“债务陷阱”背后的“美国意图”

长期以来,世界对美国多次制造“债务陷阱”的真实意图有着越来越清晰深刻的认识。

经历上世纪八十年代的频繁危机后,拉美经济愈加被动适应美国政策调整和经济周期潮汐变化,受制于外债掣肘和市场开放压力,被迫服从美国经济和金融体制之需。在此过程中,美国对拉美的经济政策具有显著的“门罗主义”色彩。

在亚洲金融危机后,美国《华尔街日报》2001年曾对经济和商业界人士提出“美国能否经受住亚洲金融危机”的问题。时任耶鲁大学管理学院院长的杰弗里·加滕直白地表示,美国大公司应当在亚洲坚持到底,利用前所未有的机会在那些一直不准外国大量投资的行业便宜地购买资产。几年之后,亚洲市场无疑会强劲回升。而事实也正是如此,且类似戏码反复重演。

在2008年全球金融危机后,《日本经济新闻》2013年刊文《要防备世界经济的潮流变化》表示,美国是市场波动的震源地,震荡过后,美国经济回升,在危机时期起到托底作用的新兴国家却蒙上阴影。

长期以来,在发展经济的过程中,广大发展中国家需要资金支持以摆脱落后局面。合理的债务关系、良性的贷款为发展中国家提供了重要支持,对全球经济增长和缩小发展差距起到了积极作用。然而,美国通过经济实力、资本实力、美元霸权主导国际融资环境、攫取资源和利益,使发展中国家背负了沉重的债务负担,成为后者落入发展陷阱的重要推手。

人民币资产已经成为外资增配的重要资产

根据央视财经消息,环球同业银行金融电讯协会(SWIFT)的最新报告显示,人民币正成为全球最受欢迎的跨境支付货币之一,2021年12月人民币在国际支付中的份额占比高居第四,这是自2015年8月以来,人民币国际支付全球排名首次超越日元,跻身全球前四大活跃货币。

国家外汇管理局副局长、新闻发言人王春英21日在国新办新闻发布会上透露,2021年境外投资者增持境内债券达到1666亿美元,人民币资产已经成为外资增配的重要资产。

王春英表示,外资增加对人民币资产的配置,逐渐成为资金跨境流入的重要渠道。她认为,我国金融市场对外开放水平不断提升,人民币资产吸引力增强,外资加大对人民币资产配置呈现出三个特点:增长速度快、提升潜力大、投资价值高。

从数据上看,2018年到2021年,外资累计净增持境内债券和股票超过7000亿美元,年均增速34%。但外资在我国股市和债市中的占比保持在3%至5%,和日本、韩国、巴西等经济体相比,外资占比处在较低水平,未来还有较大的提升潜力。

南财快评:人民币不具备持续贬值基础

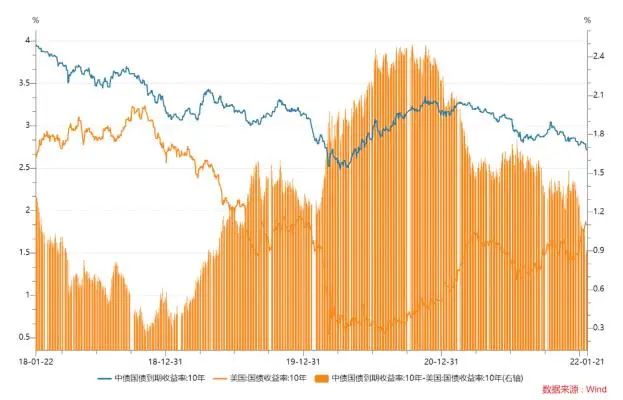

伴随1月17日中国央行下调中期借贷便利(MLF)和7天逆回购的利率,十年期中国国债收益率也持续下行至2.73%左右的近20个月低点。

而与此同时,在CPI已经高达7%的40年通胀高点压力下,美联储在退出量化宽松的同时不断提升加息预期,十年期美国国债收益率已经升至两年来的高点1.83%左右。由是两国十年期国债的利差从2020年10月的本轮高点2.49%持续收窄至0.90%,很多人开始担心利差会进一步收窄,并推动资金的持续外流,进而人民币会因此而出现持续的贬值。

但在南财快评看来,这种担心是不必要的,主要原因是担忧者所依据的“利率平价理论”过于静态,其成立的基础是两国经济发展速度和水平接近,但这并不符合中美两国的经济实际。

从数据实证来看,两国利差也从未成为汇率的决定性因素。比如2011年以来,人民币兑美元汇率有超过一半的时间并未与利差同向变动,特别是2019年二季度以来,人民币先是逆利差扩张而小幅贬值,自2020年下半年以来又伴随利差收窄而持续升值。

造成这种局面的根本原因,在于如果以动态视角来看,决定汇率的底层力量是两国经济的基本面相对强弱和可持续性预期。具体到中美两国来看,尽管中国2021年四季度的单季GDP增速已经下滑到4%,且房地产市场面临较大的销售压力和部分开发商流动性风险,但再进一步看中国经济增长的深层底色,作为主要动力的制造业表现一再超出预期,全年商品出口以美元计增速高达29.9%,在全球商品出口中的份额在2020年创纪录的表现后再次提高,贸易顺差也再创纪录达到6764亿美元,同时在资本项下也是大幅顺差,实际利用外资同比增长20%高达1734亿美元。在中国国内,2021年制造业投资同比增速高达13.5%,即便剔除2020年低基数影响,相对2019年的两年复合同比也达到5.35%。

中国房地产市场的调整,目前已经开始多管齐下进行矫正。所以中国的降息是主动刺破泡沫后的修养性矫正,一旦地产市场稳定,整体经济的健康度和可持续性将显著增强,结合巨幅双顺差的基础,人民币显然并不具备持续贬值基础。反观美国,其当前面临的40年来最大幅度通胀,固然是需求相当旺盛,但至少有一半原因是疫情导致国内供应链严重受损,空缺的岗位数量持续创出高点,其加息更有不得已而为之的被动,与中国经济的底层逻辑相较而言,增长可持续性显著偏弱。在这样的相对局面下,尽管中美利差持续收窄,但完全不用担心人民币的贬值压力。