在美国公布强劲的非农数据,且欧洲长期市场利率多年来将首次升至零以上之后,美国公债市场的收益率持续走高,达到2022年的高点。

智通财经注意到,这些收益率能否持续将在本周迎来挑战。收益率上升反映出随着经济复苏,人们对美联储升息以防止高通胀站稳脚跟的预期有所增强。美国1月消费者价格指数(CPI)预计将进一步加速升至上世纪80年代以来的最高水平,这或将改变上述预期。

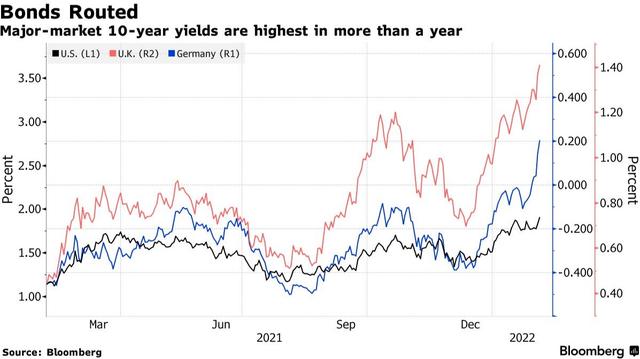

与此同时,10年期和30年期美国国债标售将衡量投资者对收益率的兴趣。欧洲债券市场在一定程度上推高了投资者对债券收益率的兴趣。英国央行和欧洲央行过去一周的鹰派转变,将英国10年期国债收益率推高了17个基点,将德国10年期国债收益率(该收益率自2019年年中以来为负)推高了25个基点,至略高于0%。美国10年期国债收益率上周五上涨近10个基点,一周累计上涨了16个基点至1.92%。

德意志银行首席国际策略师Alan Ruskin表示:“除非你认为通胀迅速下降是由于与紧缩政策无关的其他因素,否则美联储的(加息)远远落后于目前的收益率曲线。”“值得注意的是,市场对明年进一步收紧的预期是如此之少。”

美联储主席鲍威尔在1月26日的最后一次政策会议后表示,美联储将对经济数据做出“灵活”的反应。债券交易员明白,这意味着加息的次数甚至规模都可能超过历史上的先例。

美联储一直在减少购买美国国债,并表示在3月中旬之前不太可能升息。在1月份就业数据公布之前(该数据也显示工资增幅高于预期),利率期货的价格显示,从3月份开始,今年将有四次加息25个基点。截至当天收盘,市场预期美联储3月份加息50个基点(这是2000年以来的首次)、年底前加息超过五次25个基点的概率上升至50%。

自2020年3月大流行爆发以来,政策利率一直为零,市场预计本轮加息的峰值约为1.85%。

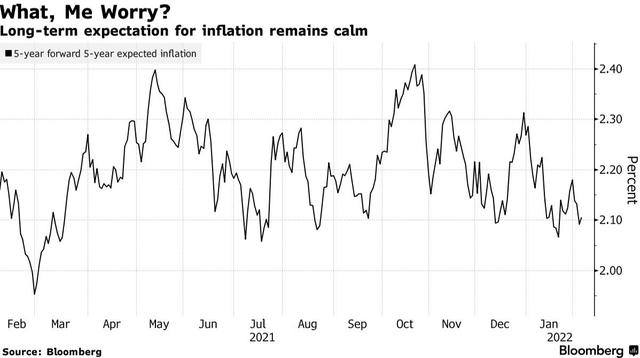

新的利率上限虽然引人注目,但在一些投资者和美联储本身看来,该数值停滞在过低的水平上。美联储成员平均预计政策利率将达到2.5%。这一水平与市场指标一致,即随着经济回归正常,以及美联储加息,预计通胀将放缓。其中一项衡量未来五年预期平均通胀率的指标已从去年10月的峰值2.40%降至2.10%。

Research Affiliates LLC首席执行官Christopher Brightman表示,“可能会出现一个有限的紧缩周期,通胀回到接近2%的水平,”但就目前而言,这是一个投资者“风险被错误定价”的案例,“我们认为中性实际利率为零,如果通胀继续上升,将利率恢复到2%将无法实现这一目标。”

市场对通胀的温和看法,帮助抑制了长期国债收益率相对于短期国债的上涨,使收益率曲线的斜率处于历史上较浅的水平。两年期和10年期公债收益率之差约为60个基点,5年期和30年期公债收益率之差约为43个基点,为一年多来最小。

下周10年期和30年期公债标售将决定2032年2月和2062年2月到期公债的票面利率,长期公债收益率(殖利率)近期面临上行压力。10年期国债比获得2%票面利率所需的水平低了不到10个基点。30年期公债标售也带来了额外的负担——去年11月最后一次30年期公债标售吸引了历史上最疲弱的需求。

如果市场保持在当前水平附近,这两次拍卖将是几个月来收益率最高的一次,然而,它们的规模分别为370亿美元和230亿美元,将是自2020年5月以来最小的10年期和30年期新债。随着融资需求的减少,拍卖规模也随之减少。

贝莱德全球固定收益部门首席投资长Rick Rieder说,如果通胀放缓,美联储政策利率达不到市场目前预期的2%,那么10年期国债收益率今年不太可能突破2.25%。他表示,退休基金和保险公司是长期公债“天然的买家”。

一个老龄化、高负债、不断进行技术创新的经济体,往往会表现出温和的长期增长、通胀和债券收益率。如果美联储达到预期的2.5%的最终利率,债券市场的一部分人担心会犯错。另一种相反的观点认为,由消费者和企业持有的大量储蓄支撑的有弹性的经济,能够在2023年和2024年应对更高的利率。

先锋投资策略集团分析师Andrew Patterson称,“预计最终利率将较低,意味着你确实认为衰退将在某个时点到来。”“我们的基本假设是,最终利率将进一步上升,最终高于中性水平2.75%至3%。债券市场最终需要转向这一前景,投资者应该会面临更大的波动性。”