自新冠疫情爆发后加码QE以来,美联储首次开会明确谈到了未来如何缩减并结束QE的Taper路径问题。

美东时间10月13日周三公布的会议纪要显示,今年9月22日结束的美联储最近一次货币政策会议上,与会联储官员表达了可能如何减慢当前QE购债速度的观点,特别评价了联储工作人员设计的演示性缩减购债路径。其中明确提到:

“演示性的Taper路径是为了简化对外沟通而设计,它将带来净购买资产速度的逐步下降。若今年晚些时候启动,将导致美联储明年年中左右结束购买(资产)。该路径的特色是,每月减少购买资产,其中美国国债减少100亿美元,机构MBS减少50亿美元。”

与会联储官员总体评论认为,上述Taper路径提供了一种可能适合的模板,几位(a couple of)官员主张,应提前告知大众相关计划,这可能减少市场因放缓购债做出负面反应的风险。与会者指出,启动Taper要保持基于结果的标准,一旦经济发展形势与美联储官员预计的截然不同,联储就可能调节放慢购债的速度。多名(several)与会者暗示,他们青睐比演示性范例更快的速度调节购债。

纪要称,虽然9月会议并未对放缓购债拿出任何决策,但

“与会者总体评估认为,假设经济复苏依然普遍保持正轨,可能适合在明年年中左右结束循序渐进的Taper进程。”

“如果下次会议(即11月会议)决定开始减少购买,Taper的进程可能从始于11月中或12月中的月度购买日期开始。”

9月美联储自疫情爆发以来首次在会后决议中为Taper造势,称若如预期继续取得就业和通胀的进展,可能很快调整购债。联储主席鲍威尔在会后的新闻发布会上表示,最早11月官宣Taper,不需要超强劲的9月就业数据就能满足启动Taper的要求,明年中旬左右结束QE购债可能适宜。

本次会议纪要显示,9月大多数与会者认为,在价格稳定方面,达到或可能很快接近有“实质性进一步进展”这种Taper的标准。多名与会者认为,在充分就业方面,还未达到“实质性进一步进展”,但如果经济发展大致符合他们的预期,可能很快达到这一标准。多人认为,在充分就业方面,较去年12月已有实质性进一步进展,其中部分人认为,妨碍就业市场进一步好转的主要障碍是劳动力供应受限,而不是需求不足,当前增加货币宽松不能解决这种限制,继续购债可能开始弊大于利。

纪要提到,所有与会者一致同意在会后公布的决议中适合这样表述:假如继续如预期普遍取得进展,调整购买资产的步伐可能很快有保障。

存在高通胀可能持续更久的风险 购债可能增加金融稳定风险会议纪要显示,9月多位与会者讨论了在考虑购买资产和政策立场时的风险管理问题。他们提到经济前景有大量的下行风险,包括金融环境可能收紧,新冠疫情反扑可能导致经济复苏的速度比预期的慢,财政支持措施减退可能导致财政政策成为打击经济的因素。

在通胀方面,他们提到了上行的风险,即

“通胀水平居于高位的时间将可能持续得比预期久,尤其是在事实证明劳动力和其他供应方面的短缺比当前预计的更持久时,或者长期通胀预期可能升至符合(FOMC)委员会长期通胀目标2%上方时。”

他们提到的通胀下行风险包括,如果公众将美联储的行动错误解读为宽松比实际水平低,通胀预期可能下降。此外,多名与会者担心,通过购债带来的高度宽松可能让金融稳定的风险增加。

Taper并非加息信号 加息条件更严格9月美联储会议保持接近于零的政策利率不变。会后公布的最新经济预期显示,美联储官员预计今年经济增长比此前预期的慢,但暗示加息可能比预期来得更早。点阵图显示,半数官员预计明年加息,半数以上官员预计到后年至少加息三次。

会议纪要称,与会官员会上再次确认,

有关购债的就业和通胀“有实质性进一步进展”标准“和当前提供的利率指引标准截然不同,调整购买资产的政策转向并未给利率政策提供任何直接的信号”。FOMC委员会已经表述不同于调整购债且较之更严格的条件,需要满足这些条件才能开始加息。

加息存在鹰派与鸽派分歧部分 预计明年内加息会议纪要显示,多位与会者强调,经济环境可能证明,未来几年应该将利率保持或接近在近零水平。除了指出经济仍远未达到充分就业外,其中多人还预计,今后几年可能有持续的通胀下行压力。这些与会者认为,在这样的环境下,决策者面临的一大挑战是保持足够的政策宽松,以便让平均通胀水平保持在2%,从而提高美联储新政策框架的信誉,促进实现充分就业和价格稳定的双重使命。

另有多名与会者则提到明年底以前开始加息的可能性,因为他们预计,届时可能满足联储利率指引中阐明的劳动力市场和通胀条件。其中部分与会者预计,通胀可能到2022年、即明年还会居高不下,且存在一些通胀上行的风险。

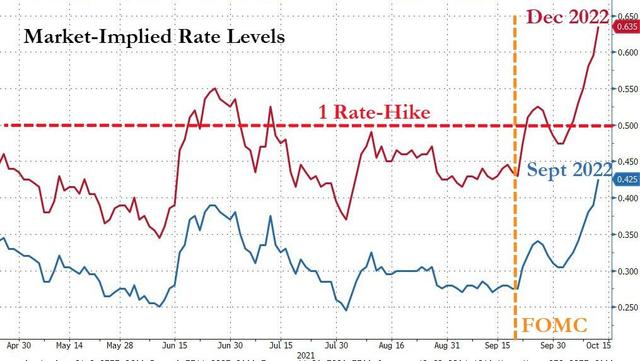

与此同时,市场的明年加息预期强劲,预计明年9月加息的几率高达90%。