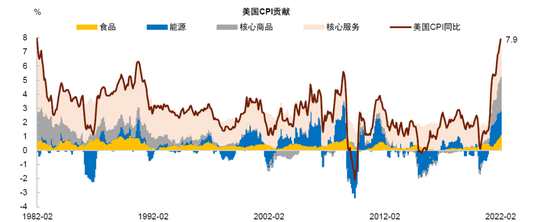

周四公布的美国2月通胀率继续上升,CPI同比增速升至7.9%,核心CPI同比增速升至6.4%。通胀高企或将加快美联储货币紧缩的节奏。另一方面,周四欧央行召开议息会议,显著提高对2022年通胀的预测,并宣布将以更快速度结束购债计划(APP),为年底加息打开大门。我们认为,在通胀高企的背景下,海外各大央行的政策空间已经非常狭窄,留给他们的选项或许只有一个,那就是加快货币紧缩,对抗通胀。

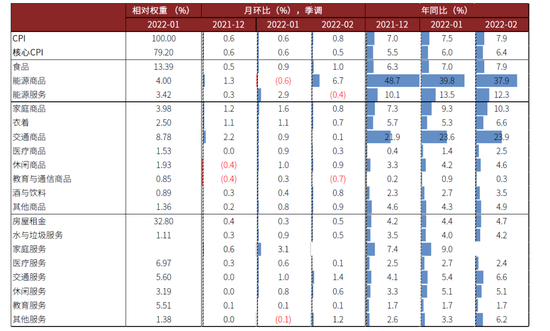

美国方面,2月通胀保持强劲态势,CPI指数环比增长0.8%,核心CPI指数环比增长0.5%,其中,核心CPI已经连续5个月环比增长高于0.5%,相当于年化6%。从分项看,汽油价格增长6.6%(环比,下同),食品价格增长1.0%,均呈现加速上涨趋势。核心商品方面,前期涨幅较高的二手车价格下降0.2%,新车、服装、家具、家电价格增速均有所放缓。核心服务方面,房租价格上涨0.5%,交通服务价格显著上涨,显示Omicron疫情消退后外出活动加快恢复。需要指出,2月通胀读数中还不包括近期快速上涨的油价和小麦价格。3月1日以来,布伦特油价期货价格和CBOT小麦期货价格涨幅均在20%左右,这或意味着3月通胀将比2月更高,CPI同比增速突破8%的概率较大。

2月通胀数据强化了美联储加息的必要性,但更重要的是,美联储将以怎样的节奏加息?我们曾在报告《美联储加息指南》中讨论了两种加息路径,分别是“小步快跑”和“大干快上”式加息。“小步快跑”指美联储从3月起连续加息,直至年底,全年加息6次,每次加息幅度为25 bp.这种做法的好处是对资本市场冲击相对小,缺点是难以很快控制通胀。“大干快上”指在3、5、6月累计加息100 bp,之后视情况再加息,好处是能向市场展现抗通胀的决心,缺点是可能给资产价格造成冲击。

尽管俄乌危机带来不确定性,美联储仍可能“大干快上”,一种可能是3月先加息25 bp,5月再加息50 bp,并在“缩表”议题上表现的更加积极。俄乌事件具有“滞胀”效应,对金融市场也造成一定冲击,比如最近离岸美元互换利差FRA-OIS上升,表明市场流动性存在局部紧缩。出于金融稳定考虑,美联储可能在3月议息会议上先加息25 bp,同时暗示如果通胀居高不下,将在接下来的议息会议上加息50 bp.为控制通胀,美联储也可能进一步提前“缩表”,不排除在二季度末开启“缩表”的可能性。

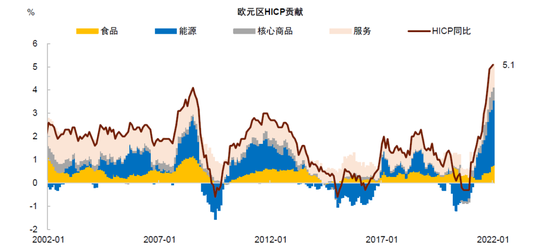

欧洲方面,欧央行态度超预期鹰派,不仅显著上调通胀预测,还宣布加快结束资产购买。我们预计欧央行最快将在四季度加息。根据欧央行最新预测,欧元(1.1010, 0.0022, 0.20%)区2022/23/24年GDP增速分别下调至3.7/2.8/1.6%,HICP通胀率分别上调至5.1/2.1/1.9%,核心HICP通胀率上调至2.6/1.8/1.9%。与美国不同,欧元区通胀高企主要因为能源价格高涨,欧洲能源供给对俄罗斯依赖度高,俄乌事件的发生无疑加大了通胀压力。

资产购买方面,欧央行或在三季度结束APP资产购买计划。欧央行宣布,APP在4/5/6月的净购买额将分别压缩至400/300/200亿欧元。而上次会议,欧央行的基准判断是今年四季度之前可能都不会结束购债,由此可见,结束购债的时间已明显提前。

加息方面,与上次会议相比,欧央行在政策声明中删除了“在加息不久前(shortly before)结束资产购买计划”的措辞,将其改为“对欧洲央行关键利率的任何调整将在资产购买计划结束一段时间后(some time after)进行,并将是渐进的”。这一变化在时间上解绑了购债结束与首次加息,强调了政策灵活性,但同时也给四季度加息提供可能。

总体上,欧央行对通胀的容忍度较上次会议明显下降。尽管俄乌事件对欧洲带来“滞胀”风险,但欧央行仍然选择控制通胀,这也是我们认为欧央行超预期鹰派的一个重要原因。

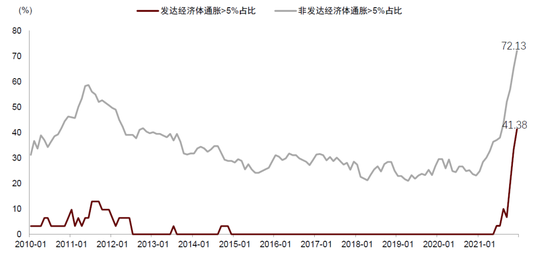

最后,通胀高企并非欧美独有,其他发达国家和新兴市场国家都存在高通胀现象。我们统计了全球范围内CPI通胀高于5%的国家的数量。截止今年1月,在全球90个国家中,有56个国家通胀高于5%,占比62%。其中,29个发达国家中,有12个国家通胀高于5%,占比41%;61个发展中国家中,有44个国家通胀高于5%,占比72%。也就是说,现在全球都处于一个高通胀的状态,而且这里只统计了CPI增速,如果看PPI增速,还要更高。从这个角度看,今年海外货币政策或出现集体“退潮”,海外央行紧缩将是今年最主要的宏观风险之一。

图表1:美国CPI通胀走势及贡献拆分

资料来源:Haver Analytics,中金公司研究部

图表2:美国CPI通胀分行业数据概览

资料来源:万得资讯,中金公司研究部

图表3:欧元区HICP通胀走势及贡献拆分

资料来源:Haver Analytics, 中金公司研究部

图表4:全球通胀超过5%的国家占比大幅上升

资料来源:IMF,中金公司研究部

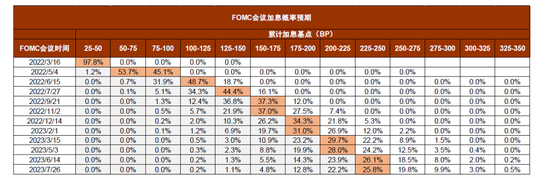

图表5:美国2月通胀数据公布后,市场预期的加息概率分布

资料来源:CME Group,中金公司研究部。时间为2022年3月10日