去年10月,高盛将其对2022年国内生产总值(GDP)的估计从3.6%修正至3.3%,相关反对者觉得这一预测基于的假设过度乐观。

高盛认为,由于此前储蓄过剩导致的慷慨支出,美国消费者将保持强劲,但反对者称,这一预期将永远不会成为现实,并表示美国最终拥有超过2万亿美元的过剩储蓄这一言论是关于疫情后复苏的最大谎言。而在现实中,只有少数超级富豪从政府大量的财政支出中受益。

反对者们认为,储蓄过度对消费的贡献最终将远低于大多数华尔街策略师的预测,因为只有1%最富有的人倾向于将他们的储蓄用于投资市场,这远远低于总人口,并指出:

“在未来几个季度,高盛及其同行将对GDP增长做出更大的削减——即使通胀继续上升,随着中期选举的临近,美国将陷入一段痛苦的非暂时性滞胀时期。”

高盛周四发布的报告则证实了反对者是正确的。高盛再次下调了对美国GDP的预期,且下调幅度是迄今为止最大的,并称这是为了反映油价上涨以及与乌克兰战争相关的拖累经济增长的因素。金融博客零对冲讽刺称,这可以换个说法,反映的其实是美国消费者的可悲状况,大约5个月前高盛的预测完全错了,现在又把责任推给普京。

当然,高盛没有承认其整个看涨的情况从一开始就错了,而是将其归咎于外生因素——由于糟糕的货币、财政和能源政策,即使美国不出现萧条,也会被推入一场滞胀性衰退。

高盛首席经济学家简·哈祖斯(Jan Hatzius)表示:

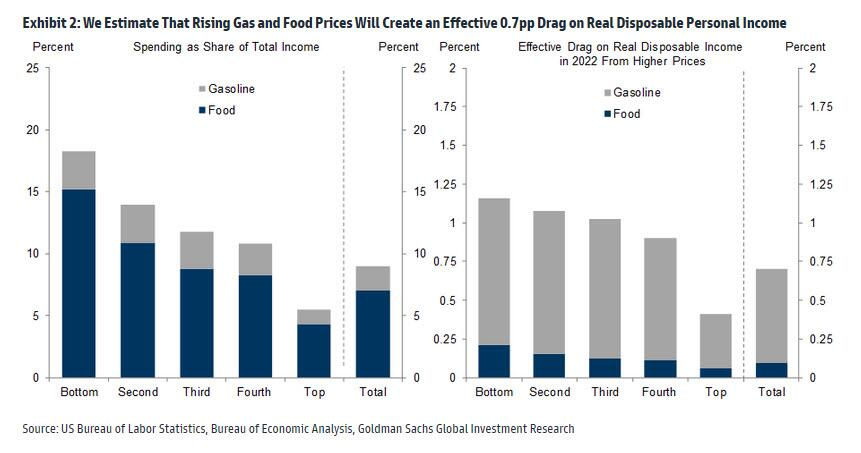

“我们的大宗商品策略师对近期原油和农产品的预测显示,实际可支配收入将因此减少0.7%,这将拖累2022年的支出。”

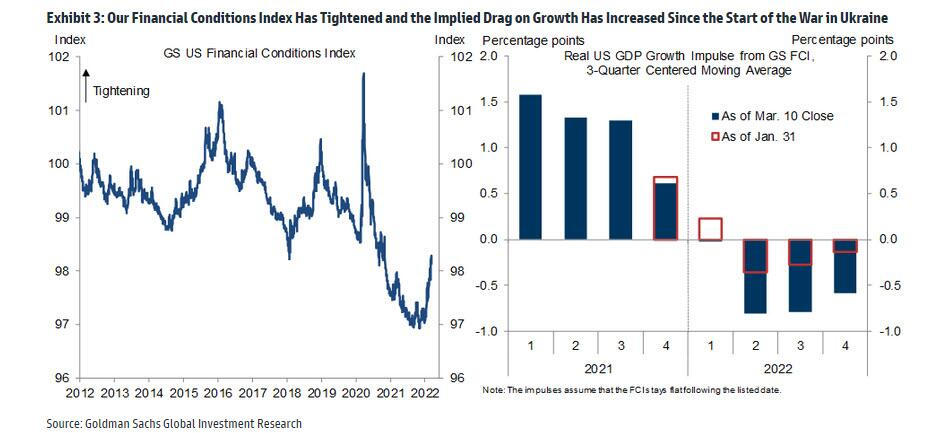

高盛早些时候指出,由于大宗商品价格和利率飙升,全球金融环境突然陷入了过去十年来最紧张的状态。该公司还预计:

“金融环境进一步收紧、消费者信心下降和欧洲经济增长放缓将对经济增长造成拖累。如果关键金属的短缺限制了美国的生产,经济将面临更多的下行风险。”

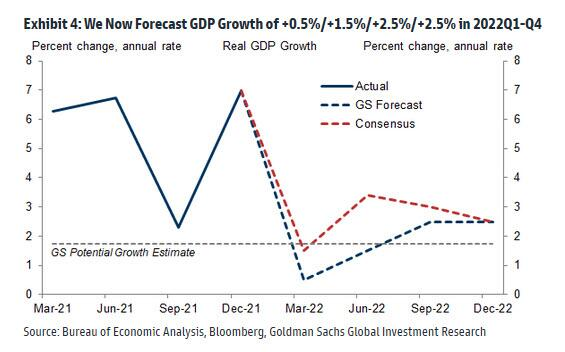

因此,高盛将其GDP增长预期下调如下:

·2022年一季度环比增长0.5%,之前为1.0%;

·2022年第二季度环比上涨1.5%,此前为2.5%;

·2022年第三季度环比增长2.5%,与此前预期一致;

·2022年第四季度环比增速从之前的2.0%增至2.5%。

就全年而言,高盛将2022年第四季度的实际GDP同比增长预期从之前的+2.0%下调至+1.75%,比2.7%的共识低了1%。与他们10月份对2022年GDP的预测相比,最新的预测几乎是当时的一半。

而尽管高盛并没有直接预计,滞胀性衰退将在几个月后出现,但该行也首次表示,认为美国明年进入衰退的可能性与目前基于收益率曲线斜率的模型所暗示的20-35%的可能性大致一致。

但零对冲仍然认为,这一预期过于乐观,美国今年进入衰退的几率几乎为100%。一旦发生这种情况,美联储将全力以赴。高盛在这份报告中也暗示,预期可能还是过于乐观,高盛表示:

即使在这些预期下调之后,我们仍认为我们的增长预测存在向下行倾斜的风险,特别是在制裁升级或油价进一步上涨的情况下。例如,我们的大宗商品策略师认为,如果原油供应损失达到400万桶/日,原油可能达到175美元/桶的目标价格。

零对冲表示,从字里行间可以看出,高盛似乎同意“肯定会出现衰退”的预测。美国财政部长、前美联储主席耶伦隔夜却表示,不认为美国会出现经济衰退,劳动力市场将保持强劲,很难说这是否只是为了安抚市场的说辞。

最后,高盛还将其对年底失业率的预测上调至3.5%(之前为3.4%),以反映“增长前景恶化,但仍预计2022年就业机会将健康增长,尽管由于强劲的劳动力需求,GDP增长相当疲弱。”零对冲却认为,一旦衰退转变为全球萧条,将会出现两位数的失业率。