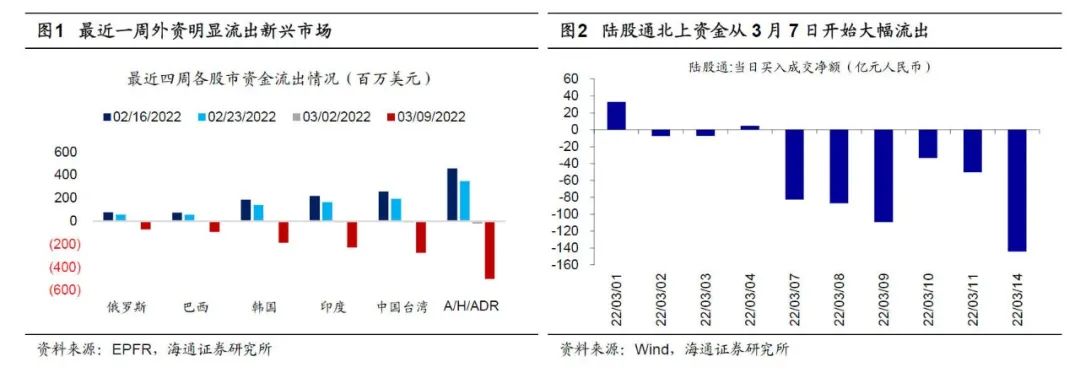

今年3月7日开始,陆股通北上资金开始连续大幅流出,至今(截止3月14日)北上资金已累计流出超过500亿元人民币,如果从年初开始算,至今北上资金流出了近280亿元。这样的流出规模在历史上也位居前列,那北上资金为何流出呢?

首先我们认为A股的外资可能在交易层面受到了扰动。根据华尔街日报(WSJ)的报道,富时罗素和MSCI将俄罗斯相关个股剔除其指数体系生效的时间分别为3月7日和3月9日。而我们从EPFR的数据看到,最近一周投资于新兴市场的资金开始大幅流出,A股的北上资金恰好也是从3月7日开始大幅流出,背后的原因可能就是MSCI和FTSE剔除俄罗斯的做法促使国际投资者减配了新兴市场。此外,在前期的甜点《策略甜点34:美联储加息对外资情绪影响有多大?》中我们指出短期外资的流向与VIX高度相关,历史上VIX上升时外资80%的情况是流出的,而近期VIX指数再度上升,一定程度上也导致了外资流出A股。

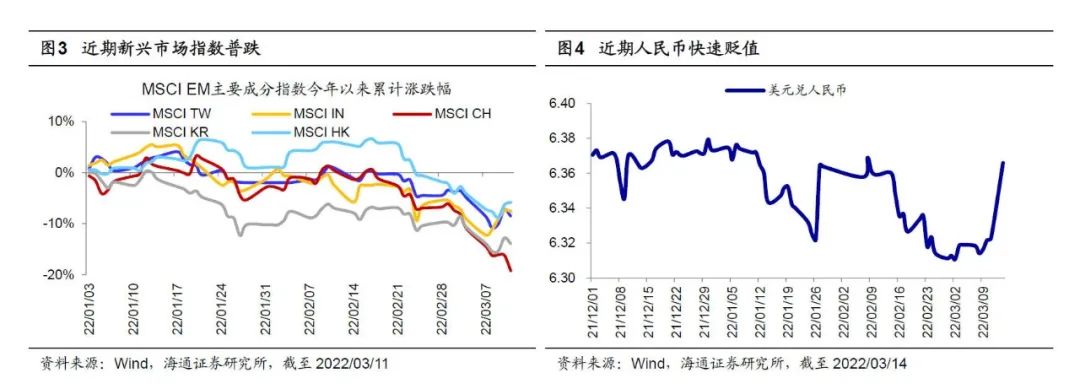

其次A股近期基本面数据较差,人民币汇率也有所贬值。虽然从21年12月开始,我国经济对“稳增长”的诉求就不断加大,但至今政策发力仍不明显,3月11日公布的2月金融数据显示,中国2月社会融资规模增量为11900亿元,远低于万得一致预期的22157亿元,前值为61700亿元,而从结构上看,信贷数据中的居民中长贷2月为-459亿元,创该数据有史以来首“负”,这种社融数据上的疲软导致外资对我国的基本面担忧加剧。除了基本面的担忧,3月以来人民币汇率也开始贬值,从3月初到3月14日人民币已贬值1%,这也对外资造成了压力。

历史上A股也曾经历过多次外资阶段性大幅流出的现象:例如15年7月时随着A股去杠杆后牛市终结,当月外资也大幅流出了超300亿元;到了15年10月至12月时市场对美联储加息的预期不断升温,外资也整体净流出了260亿元;此后在18年10月时美股经历了较为明显的下跌,情绪扰动下当月外资净流出A股的最大规模也接近200亿元;随后19年4-5月时中美贸易摩擦再起波澜,此时的陆股通两个月累计流出超700亿元;20年2-3月疫情扰动下A股经历了有史以来规模最大的外资净流出,20年2月21号至3月23号期间陆股通净流出规模近1100亿元;而20年9月时TikTok和微信在美被封禁的风波再起,中美关系趋于紧张,外资单月再次净流出超300亿元。

相较19年4-5月及20年2-3月,目前外资净流出比例还不算大,但占成交额比重较高。回顾历史可以发现近年来外资净流出规模最大的便是19年4-5月以及20年2-3月,从流出规模相对持股市值比例的角度来看,目前外资净流出比例还不算大:19年4-5月陆股通整体净流出规模超700亿元,而19年3月底时陆股通持股规模仅为1万亿元,即陆股通两个月内的净流出幅度约为7%,日均流出额占同期A股日均成交额的比例为0.3%;又比如20年2月21号至3月23号期间大幅净流出近1100亿元,而2月20日时陆股通持股市值约为1.5万亿元,即彼时的陆股通在22个交易日内流出幅度约7%,日均流出额占同期A股日均成交额的比例为0.5%;相较而言近期陆股通的净流出幅度还不算高,今年3月7日以来直至3月14日陆股通整体净流出约500亿元,但3月4日时陆股通持股市值已接近2.5万亿元,即近期陆股通净流出幅度约2%,日均流出额占同期A股日均成交额的比例为0.8%。

目前类似18年10月,市场增量资金较少时外资流出的影响被放大。对比外资流出的规模和同期A股各大指数的涨跌幅,可以发现两者的相关性并不强,外资的大幅流出在大多数时间里并不会引发A股的大幅下跌。然而本次外资大幅流出后3月7日以来上证综指、沪深300、万得全A均下跌了约7%,我们认为这背后主要源自于目前市场的增量资金匮乏,因此外资流出的影响被放大。19-21年过去三年里基金的大量发行为A股市场提供了源源不断的增量资金,因此外资的阶段性撤出在资金面上并不算明显。而今年3月(截至2022/3/14)偏股型基金发行规模不到300亿元,外资却已累计净流出近500亿元,给A股资金面带来了较大的影响。当前市场的资金状况实际和2018年10月类似,2018年10月时偏股型基金发行规模仅约500亿,外资最大流出幅度则将近200亿元,占当时外资持股市值的比例为3%,日均流出额占同期A股日均成交额的比例为0.9%,此时外资的流出进一步对市场资金面形成压力,当月上证综指最大跌幅12%、沪深300最大跌幅11%。

然而虽然历史上外资也曾阶段性地大幅撤出A股,但是如果我们从年度来看,从2014年沪港通开通至2021年北上资金每年都是净流入A股,因此外资在A股市场中的占比也日益提高。截至21Q4整体外资持股市值约为3.9万亿,占A股自由流通市值的比重近10%,其中陆股通和QFII/RQFII的比例约为7:3.然而时至今日A股在全球投资组合里的占比依然还很低,2020年时A股上市公司市值在全球资本市场的占比已经达到13%,而MSCIACWI指数里A股的权重仅约为0.4%,挪威央行投资管理公司的股票投资组合里中国上市公司占比仅为3.8%。往后看,随着我国经济在全球的重要性迅速提升,拉长时间来看外资流入A股仍是长期趋势。

风险提示:资金面数据多为大致估算,与真实情况或有出入。