中金公司研报称,截至3月16日,3月以来北向资金持续的净卖出已累计达668亿元的规模,特别是3月第二周起流出幅度加大,且已连续八个交易日流出。从交易角度上看,市场“急跌”阶段伴随3月16日市场的大幅反弹可能告一段落,“负反馈”下市场情绪可能有所缓和;另一方面,3月16日市场反弹中北向资金的大幅流出势头也得到遏制,说明外资的仓位调整也逐步完成。3月16日国务院金融稳定委员会释放对于资本市场呵护的积极信号,在平台经济治理、香港金融市场稳定等方面也有所着墨,大幅缓解市场担忧。这一背景下,外资的大幅流出可能已经告一段落。

全文如下:

中金:详解近期外资动向

开年以来,A股市场持续承压,而三月以来在地缘冲突升级、稳增长仍有疑虑、中概股监管持续等多重因素影响下,A股市场再度明显下探,无论是互联互通的北向资金或是EPFR追踪的海外基金,都显示三月以来外资出现了一定的流出。

外资流出的幅度有多大?主要卖出哪些行业和标的?

从互联互通北向资金流入来看,三月北向资金流出超过600亿元。今年开年以来,A股市场在多重因素影响下持续下探,但1月市场大幅回调中北向资金逆势大幅净买入168亿元,2月伴随市场企稳北向资金也保持平稳,小幅流入40亿元,但三月以来伴随国际局势的突然变化,北向资金持续承压。截止2022年3月16日,3月以来北向资金持续的净卖出已经累计达到668亿元的规模,特别是三月第二周起流出幅度加大,且已连续八个交易日流出。

图表1:北向资金三月以来持续大额卖出

资料来源:万得资讯,EPFR,中金公司研究部注:数据截至2022年3月15日

图表2:创下开通以来最大月度净卖出

资料来源:万得资讯,EPFR,中金公司研究部注:数据截至2022年3月15日

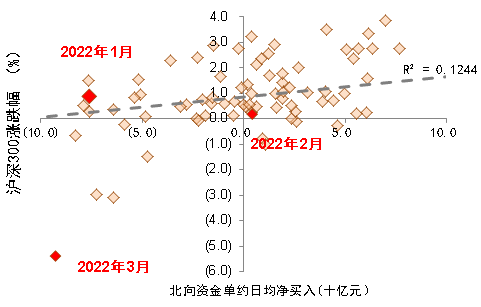

图表3:北向资金单月日均净流入vs.沪深300单月涨跌幅

资料来源:万得资讯,EPFR,中金公司研究部注:数据截至2022年3月15日

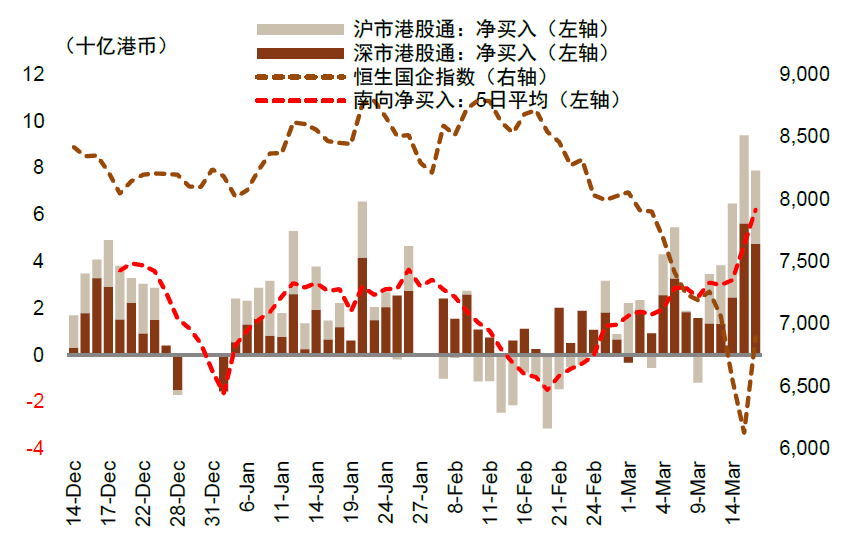

图表4:但南向资金在市场波动下持续净买入

资料来源:万得资讯,EPFR,中金公司研究部

注:数据截至2022年3月15日

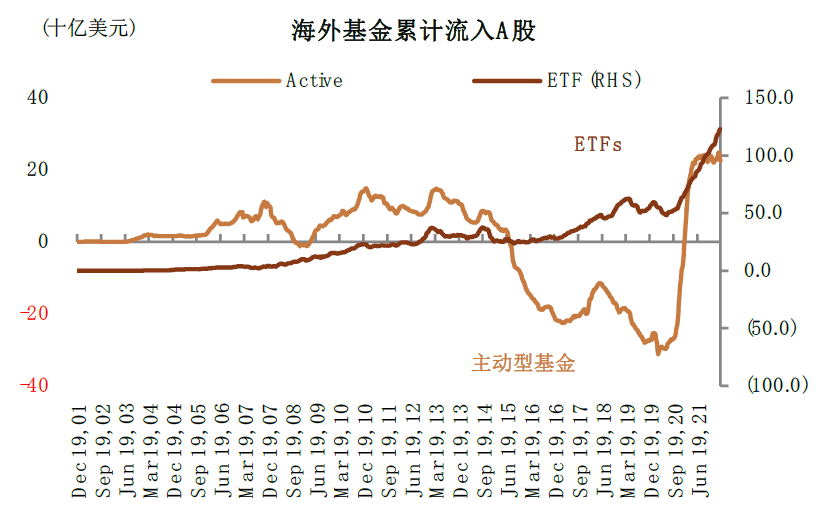

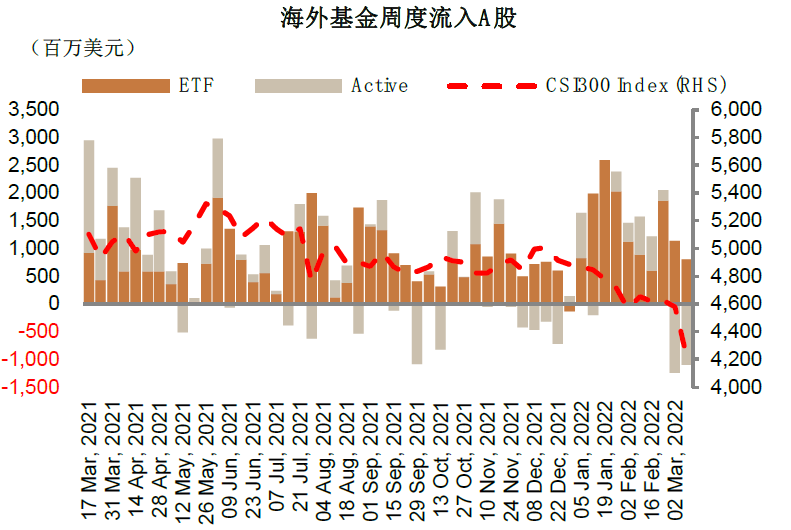

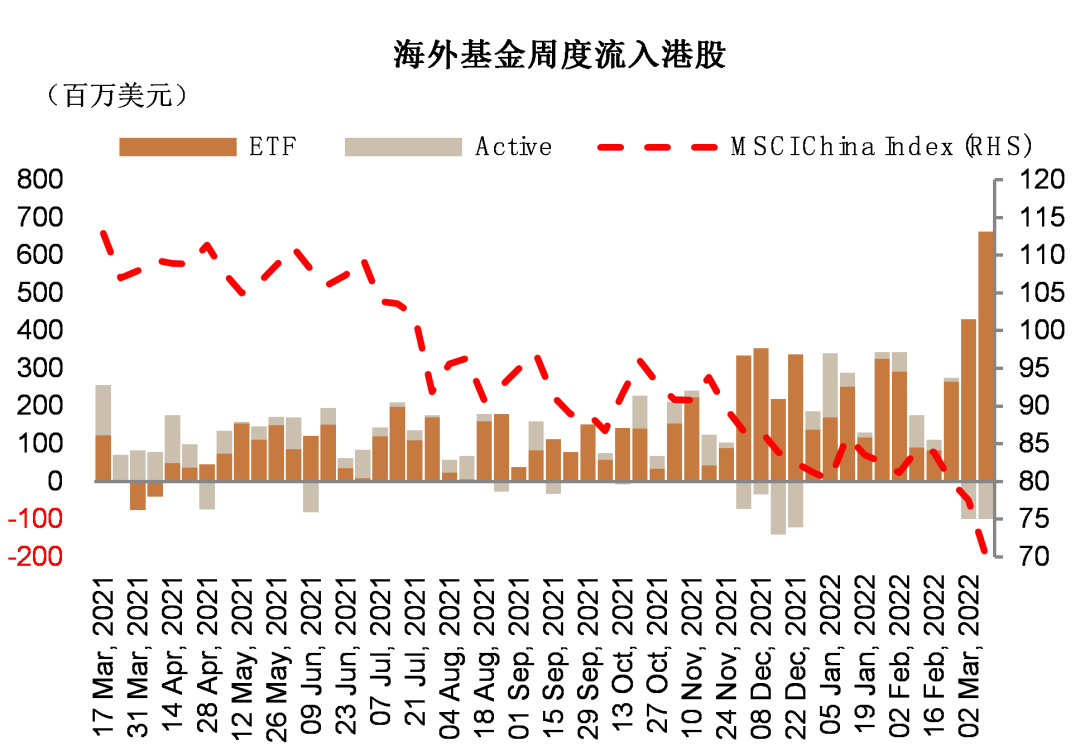

而从EPFR追踪的海外资金来看,主动型基金近两周明显流出A股和港股市场。EPFR追踪的海外基金数据显示,尽管被动型资金(ETF)仍然保持流入,但主动型资金则在近两周(2月23日-3月9日)转为流出A股市场和港股市场,过去两周A股市场主动型资金流出12.4/11.0亿美元,港股市场主动型资金则流出9.9/9.9亿美元。

图表5:海外基金累计流入A股规模

资料来源:万得资讯,EPFR,中金公司研究部

注:数据截至2022年3月9日

图表6:主动型基金近两周流出A股,但ETF持续流入

资料来源:万得资讯,EPFR,中金公司研究部

注:数据截至2022年3月9日

但从历史上比较,本次流出的总规模相对比较温和。互联互通开通以来,北向资金曾经经历过几轮相对规模较大的持续流出:疫情后,从2020年2月底至2020年3月底,北向资金总计净流出达到1084亿元;伴随市场阶段性见顶,2020年7月中-10月底北向资金共计流出898亿元;2021年产业政策影响下北向资金经历了一轮累计750亿元的净流出。今年3月以来,北向资金累计流出超过600亿元,考虑到当前北向资金的总持仓,我们认为本轮外资流出的总规模相较来说仍然较为温和,且并未刷新单日最大净流出规模(2020年7月单日最大净卖出达到174亿元)。

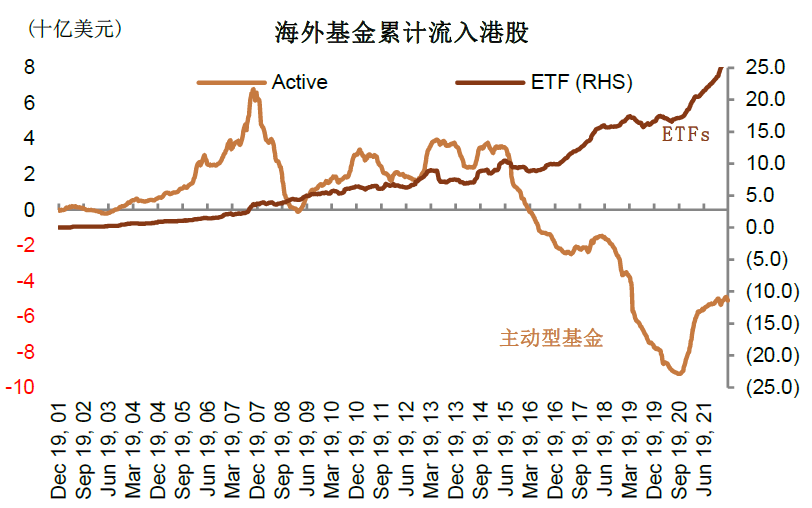

图表7:海外基金累计流入港股规模

资料来源:万得资讯,EPFR,中金公司研究部

注:数据截至2022年3月9日

图表8:主动型基金近两周流出港股,但ETF持续流入

资料来源:万得资讯,EPFR,中金公司研究部

注:数据截至2022年3月9日

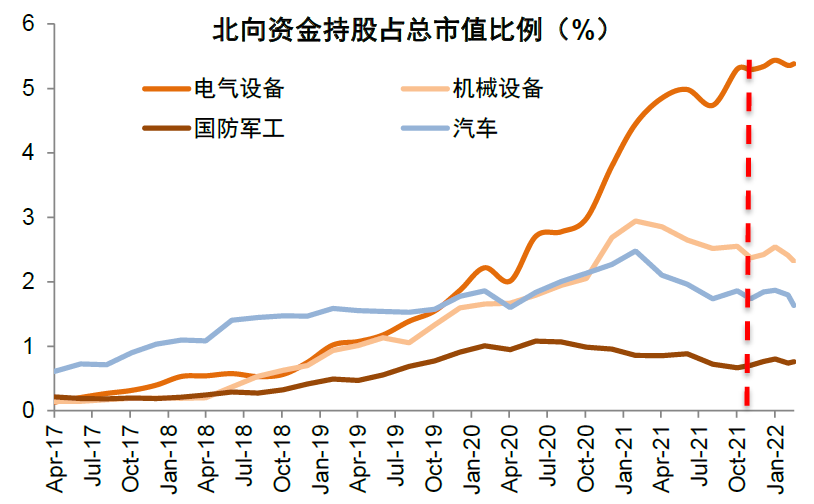

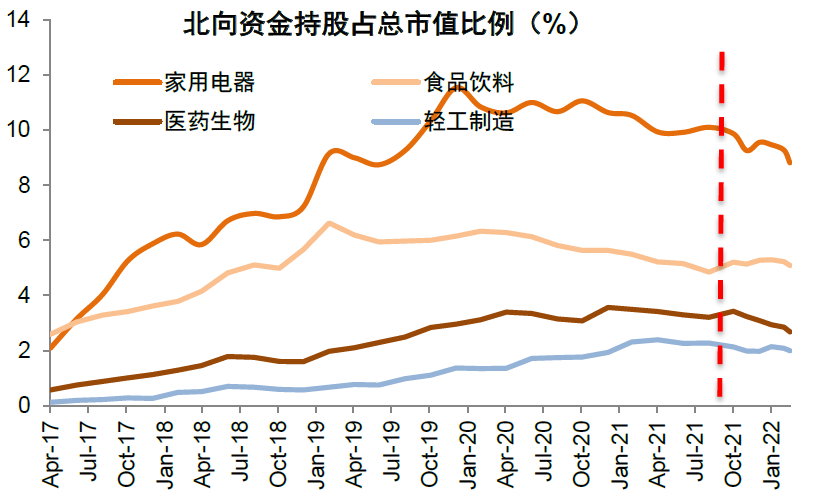

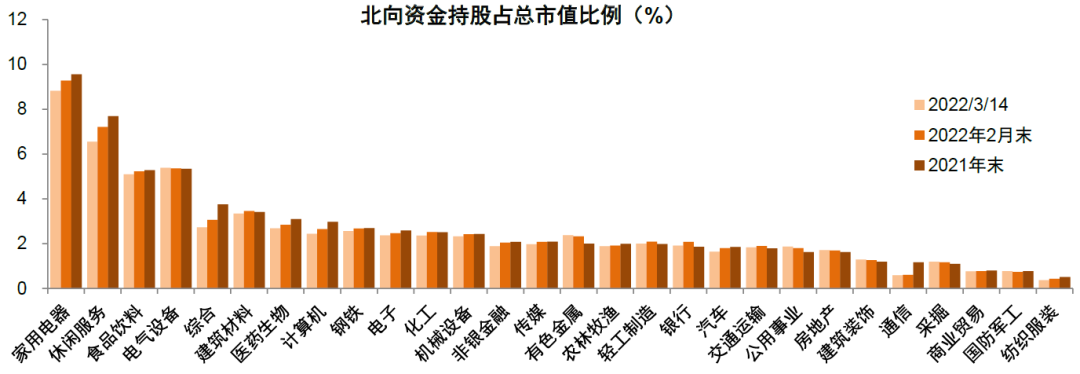

从行业分布上看,这一轮外资流出下大部分行业外资持股比例下降,但资源股龙头逆势买入。按外资持股占比的变动来看,3月以来大部分行业北向资金的持股比例都有所下降,下降比例最高的板块为休闲服务和家用电器,但电气设备、公用事业、有色金属、房地产、建筑装饰、采掘等“稳增长”相关和资源类行业的持股比例并未下降。

图表9:北向资金在机械设备、汽车行业的持股比例下降

资料来源:万得资讯,中金公司研究部

注:数据截至2022年3月15日

图表10:家电、医药持股比例也快速下降

资料来源:万得资讯,中金公司研究部

注:数据截至2022年3月15日

图表11:3月以来,北向资金持股比例在大部分行业都有所下降,特别是家电、休闲服务等板块

资料来源:万得资讯,中金公司研究部注:数据截至2022年3月14日

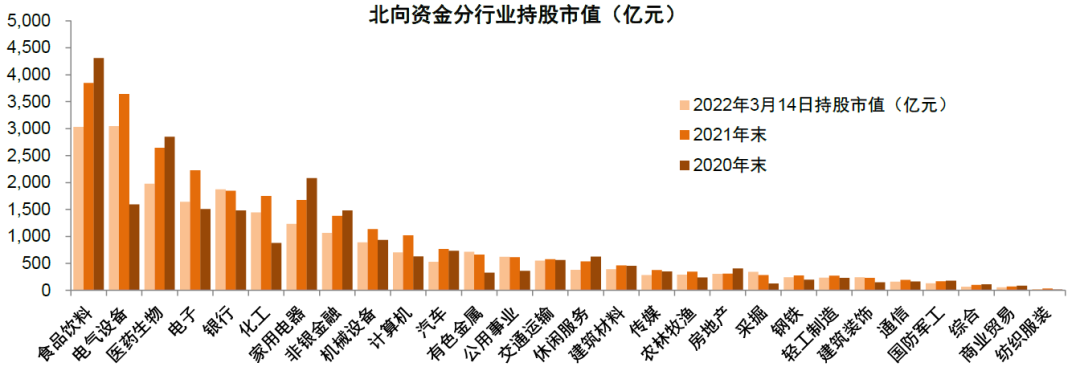

图表12:今年以来,大部分行业的北向资金持股市值在持股比例和市场表现共同影响下出现回撤

资料来源:万得资讯,中金公司研究部注:数据截至2022年3月14日

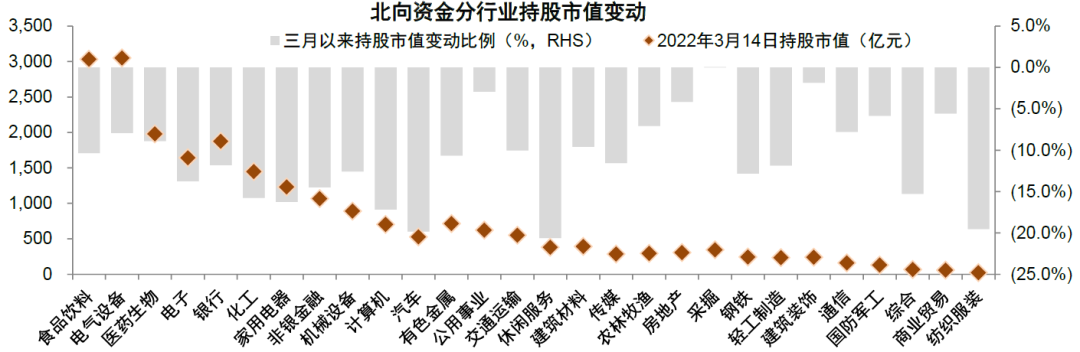

图表13:三月以来,市场回调下,北向资金持股市值上升的行业仅有采掘

资料来源:万得资讯,中金公司研究部注:数据截至2022年3月14日

外资为何流出?

地缘政治冲突引发避险情绪,美联储加息影响全球流动性,但并非主因。今年来美联储紧缩逐步落地,同时2月下旬以来俄乌冲突爆发,一定程度上对全球市场的流动性造成了一定的影响,但我们认为并非本轮外资大幅流出的主因。一方面,我们看到俄乌冲突爆发后的短时间内,北向资金并没有出现迅速的撤离,甚至仍然录得了一定的净流入,且人民币出现了短暂的升值趋势,这显示地缘冲突发展的初期阶段,许多海外投资者甚至认为中国市场相对在这一冲突下可能受到影响较小;另一方面,我们看到海外市场在前期反映美联储加息的过程当中,中国市场(包括A股和港股)仍然保持了净流入,考虑到海外“增长下、通胀高”而国内“增长上、通胀低”的宏观环境,我们认为中国市场吸引力仍然存在。

国际局势和行政监管不确定性是本轮主导外资流出的重要因素,“负反馈”加大波动。近期美国《外国公司问责法》的影响进一步发酵,部分外资投资者担心美股市场上的中概股出现退市风险,连累港股市场的相应标的遭到资金流出;在俄乌局势的影响下,部分外资投资者甚至担忧在国际局势的演变可能使得未来在中国市场的投资受到一定干扰,因此对于A股市场和海外中资股市场的仓位做出调整;而内部的行政监管不确定性,则是对于包括互联网平台在内的外资重仓股未来的基本面也带来了一定的忧虑。在市场波动加大的背景下,部分抛售造成了“负反馈”,对于市场的信心和投资者偏好也带来一定压力。反观境内投资者,则更关注中国经济增长的基本面。近一两周市场的下跌中,外资的流出只是催化因素之一,境内投资者的信心较弱也是市场下行的重要原因。相比于外资投资者,境内投资者近期则聚焦于“稳增长”政策的力度和效果、疫情散发下防疫路径和经济增长的影响等内生因素。

图表14:外资重仓股变化

资料来源:万得资讯,中金公司研究部注:数据截至2022年3月15日

未来外资流向如何?

向前看,我们判断宏观因素可能是主导近期市场的主要矛盾。短期内,我们仍然关注短期的流动性风险是否受到控制、地缘因素导致的供应风险是否确认缓解、国内疫情进展、稳增长和资本市场呵护政策等方面的演绎。从中期的角度看,我们仍然认为中国市场有望展现相对韧性。中国所处增长与政策周期相对有利,“稳增长”政策空间相对充足;其次中国市场绝对估值处在历史相对低位,与其他主要市场相比相对估值也具有吸引力;中国的通胀压力相对可控,作为全球重要的制造业大国,具有全球最大、相对较全的产业链,在全球供应风险中中国市场可能会相对更有韧性。结构上,我们认为“稳增长”主线可能依然有配置价值,未来随着海外宏观层面“滞胀”风险、供应风险逐步缓解,增长预期逐渐企稳,景气度较高的成长风格也值得逐步关注。后续我们将继续跟中地缘事件、海外政策及疫情、中国稳增长落地及疫情情况来综合评估市场的潜在路径及结构。

我们认为外资净流出相对大的阶段可能已经告一段落。从交易角度上看,市场“急跌”阶段伴随3月16日市场的大幅反弹可能告一段落,“负反馈”下市场情绪可能有所缓和;另一方面,3月16日市场反弹中北向资金的大幅流出势头也得到遏制,说明外资的仓位调整也逐步完成。3月16日国务院金融稳定委员会释放对于资本市场呵护的积极信号,在平台经济治理、香港金融市场稳定等方面也有所着墨,大幅缓解市场担忧。这一背景下,我们认为外资的大幅流出可能已经告一段落。

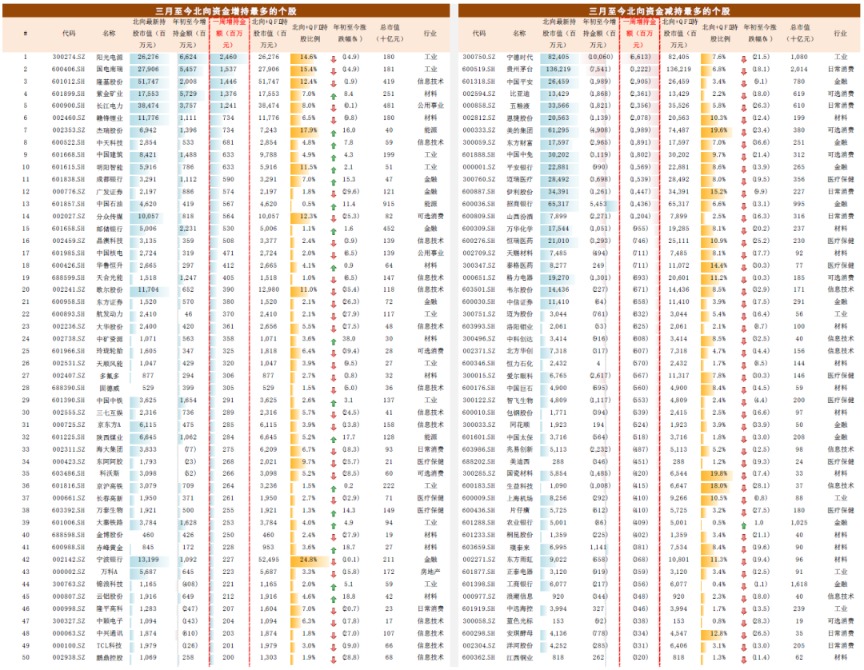

图表15:三月至今北向资金增减持最多的个股

资料来源:万得资讯,中金公司研究部 (数据截至2022年3月15日)

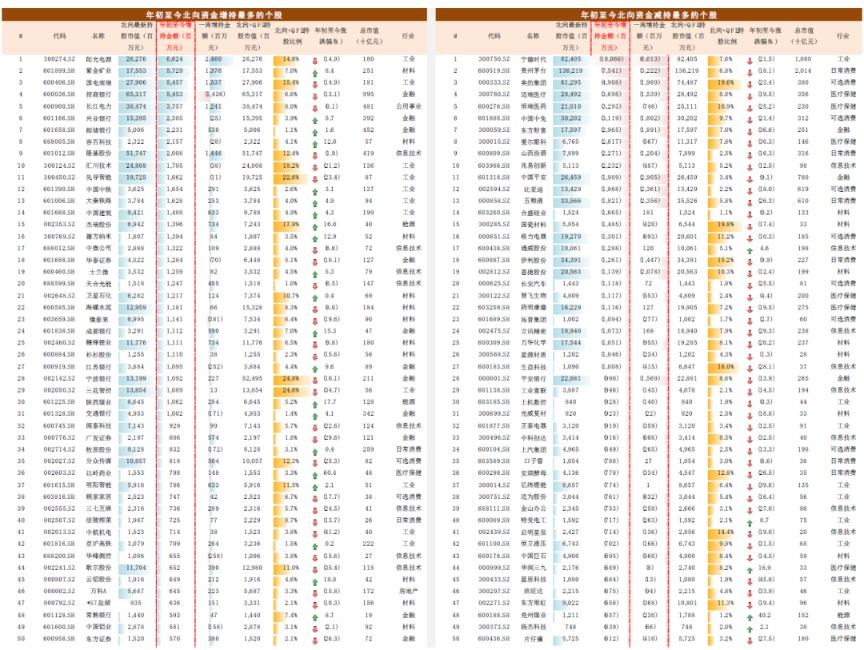

图表16:年初至今北向资金增减持最多的个股

资料来源:万得资讯,中金公司研究部 (数据截至2022年3月15日)

市场短线可能反复,逐渐进入磨底。我们判断,类似前期大幅下跌的阶段可能已经结束,后续市场可能逐步进入磨底阶段,成交量可能会有所萎缩,但市场短线仍可能有反复。后续根据内外部形势,包括地缘局势、滞胀情况演绎、中美关系、中国稳增长及地产行业情况、疫情进展综合来把握结构性机会、选股更加重要。一方面,累计来看,中国市场从去年2月见顶回调时间已经达到13个月,是中国股市历史上较长的调整期之一,累计调整幅度也不小;另一方面,市场估值也达到了历史上相对偏低的水平,无论A股和港股;且累积消化内外部负面因素已经较多。当然,后续市场仍面临不少内外部不确定性,包括地缘、滞胀形势、疫情、中国稳增长及地产行业演绎、中美关系等,市场大概率还会有反复。只不过中期的角度机会与风险相比,可能更偏向机会。后续仍需要进一步关注这些方面的进展来更新判断市场走势。