2%、2.3%、2.5%……3月以来,十年期美债收益率急速攀高,截至记者4月6日发稿,最高触及2.659%,强势站上2.6%大关。

作为全球资产定价之锚,十年期美债收益率极速攀升,也令中美利差迅速收窄。截至记者今晚发稿,中美利差跌破20个BP,与市场此前所共识的80-100个BP的“舒适区间”相距甚远,已触及历史较低水平。

中美利差“安全垫”显著缩窄,引发市场关注。这一关键指标是全球资金流向、货币政策施放、人民币汇率走势等指标的重要考量。

业内人士认为,在中美货币政策分化下,中美利差缩窄仍是趋势,倒挂亦有可能出现,但这对于全球资本配置的影响主要停留在短期情绪层面,也不构成货币调控的明显掣肘,人民币汇率仍将保持稳健。

中美利差缩窄大势难挡

倒挂亦有可能

此次中美利差收窄,被业内视为中美宏观经济、政策周期错位的重要体现。

十年期美债收益率节节攀升,主要源于近来美联储紧缩进程陡然提速。今年3月,美联储就以25个BP掀开了本轮加息的序幕,业内人士认为,今年仍有6次加息亟待落地。与此同时,连日以来,多位美联储官员大放“鹰”辞,市场紧缩预期愈发升温。

对于“加息50个BP+开启缩表”这一组合拳将于今年5月落地,业内已形成共识。美联储理事布雷纳德日前表示,将有条不紊地加息,并将根据需要进一步收紧政策。旧金山联储主席戴利也表示,美联储最快将在5月会议上开始缩减资产负债表。

“目前,联邦基金期货市场反映出的预期是:美国今年加息幅度会超过200个BP.这将是美联储自1994年以来最迅速的紧缩步伐。”瑞银财富管理投资总监办公室(CIO)表示。

业内认为,未来,若周期错位持续,中美利差缩窄趋势也将继续。中信证券联席首席经济学家明明表示,经济周期与通胀周期的分化导致中美货币政策渐行渐远,预计中美利差缩窄趋势将持续,今年中美利差或将缩窄至接近于零的水平,甚至可能会出现倒挂。

短期情绪影响全球资本配置

人民币资产吸引力无忧

中美利差变化,影响着全球资本资产配置人民币资产的情绪。

一个重要参照是,2020年至2021年,中美利差基本维持在140-160BP区间内。彼时,境外投资者大手笔增持人民币债券。其中,2020年,外资全年净加仓量人民币债券超万亿元规模。

与之相对应,伴随中美利差收窄,外资今年2月从国内债券市场流出。数据显示,2月,境外机构债券托管量环比减少803亿元,为2015年初以来最大降幅。

眼下,中美利差已降至历史低位,是否意味着市场将面临资本外流风险?对此,广发证券固收分析师刘郁表示,预计当前外资流出给债市带来的影响,主要在短期情绪层面,利率走向仍由国内政策和经济所驱动。

“1到2个季度的外资流入减少或流出属于正常现象,主导国内债市走势的因素还是经济基本面。而且,当前外资流出并非完全由中美利差驱动,俄乌冲突带来的间接影响也是重要因素。”刘郁说。

中金公司固收研究负责人、董事总经理陈健恒表示,虽然中美名义利差越来越接近零甚至今后会出现倒挂,但中美实际利率利差仍处于历史高位,这使得人民币在贸易逻辑上仍相对于美元有吸引力,不会出现人民币大幅贬值或者明显的资金外流。而且俄乌冲突可能触发其他国家央行增加人民币作为外汇储备,分散化外汇储备的配置,中长期有利于境外资金增持中国债券。

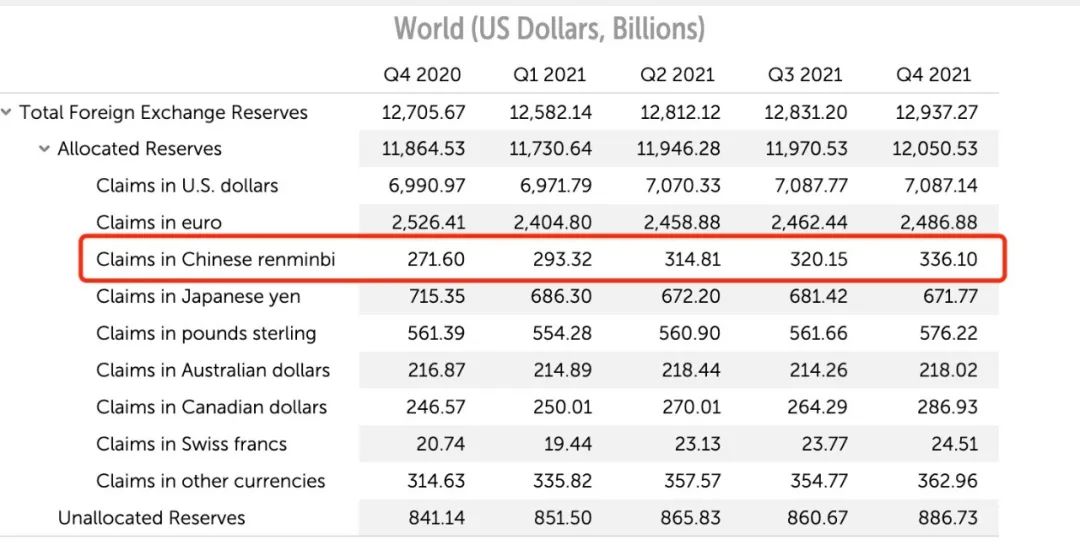

当前,人民币作为官方储备货币的地位持续巩固中。国际货币基金组织(IMF)最新数据显示,2021年第四季度,人民币在官方外汇储备货币构成(COFER)中占比再度上升,续刷2016年第四季度IMF报告该数据以来的新高。

去年第四季度,人民币在全球外汇储备中的占比由去年三季度的2.66%升至2.79%,位居全球第五位。这也是IMF自2016年开始公布人民币储备资产以来的最高水平。

货币政策“以我为主”基调不变

由美联储货币政策收紧带来的中美利差收窄、短期外资流出等变化,是否将对我国货币政策形成约束,也是市场关注焦点。

一段时间以来,我国货币政策助力“稳增长”,坚持“以我为主”,面对经济下行压力,保持稳中偏松的态势。除了去年下半年接连落地的两次全面降准,今年以来,公开市场操作和中期借贷便利(MLF)两大政策利率同步降低,2022年首期贷款市场报价利率(LPR)再迎下调。

中美利差大幅缩窄,是否将对我国货币政策的未来施展空间形成掣肘?刘郁认为,外部因素或阶段影响国内货币宽松的节奏和形式,但难以改变货币政策的方向。中国作为以内需为主的大国,需要“以我为主”的货币政策调节经济。

业内认为,后续“降息”的概率有所降低,但是降准的落地值得期待。刘郁表示,为缓和美联储收紧带来的外部冲击,央行可能对“降息”更为谨慎,或采用降准以及其他的结构型政策工具来支持宽信用。

国家金融与发展实验室特聘研究员蔡浩认为,由于中美利差收窄明显,若此时大幅放松货币政策,有可能在未来对汇率和资本外流产生压力,因此“降息”的概率在下降。即便在4月美联储的空窗期“降息”,其幅度也不会太大,而降准和定向工具则可能作为副作用更小的工具被采纳。

人民币汇率稳健无忧

中美利差并非主导因素

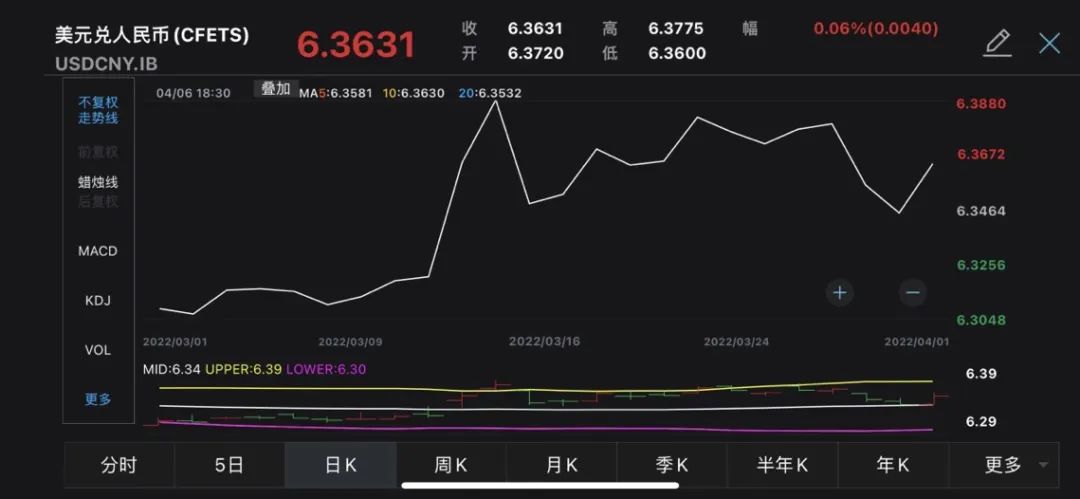

连日以来,人民币汇率虽小幅下挫,但整体未现单边贬值趋势。整个3月,在月初经历了短暂的回调后,人民币汇率迅速回归震荡行情。

截至6日收盘,在岸人民币对美元汇率报6.3636,仍处于三年半以来高位。

专家表示,中美利差收窄对人民币汇率的扰动,更多停留于情绪层面。从人民币供需角度来讲,其并不构成主导力量,因此无需过度担忧。

“中美利差并非主导人民币汇率的因素,国际收支中经常项目和非储备性质的金融账户才是分析人民币汇率的关键。”明明表示,站在当前时点,经常项目和直接投资项目顺差规模仍然较大,境内美元流动性充足,资本流出的规模仍然可控。因此,中美利差收窄对于人民币的影响或较为有限。

华泰证券研究所副所长张继强表示,尽管中美名义利差显著收敛,但实际利差仍宽,这是支撑人民币强势的关键。往后看,美国滞胀风险或继续加大,短期通胀压力加剧,而中国CPI上半年预计保持2%以内,PPI下半年加速回落。实际利差的存在使得本轮美联储收紧政策对人民币汇率的压力明显低于前两轮。