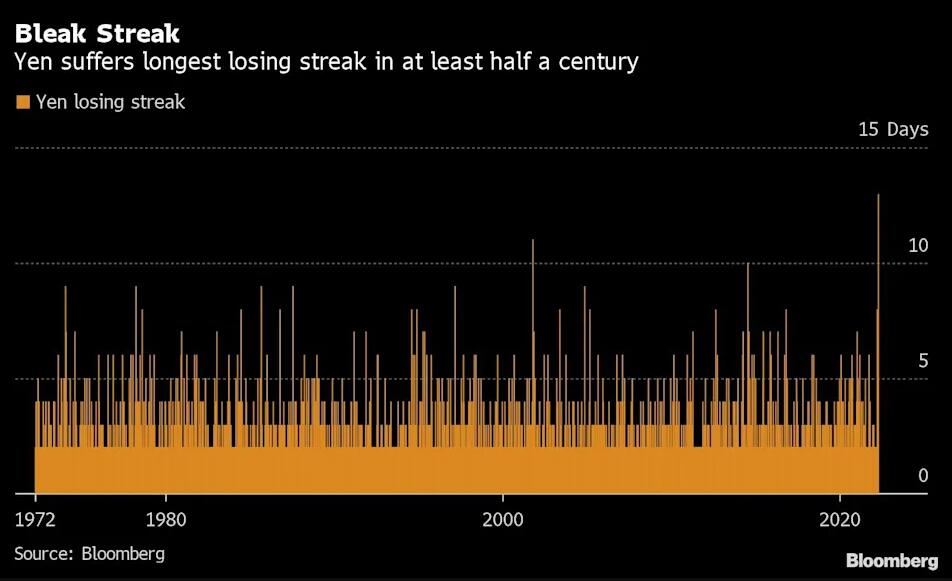

随着日元贬值的势头在周一依然未见丝毫扭转,这一昔日外汇市场的避险“宠儿”,眼下或将缔造一个无比尴尬的纪录:至少半个世纪以来最长的连跌走势!

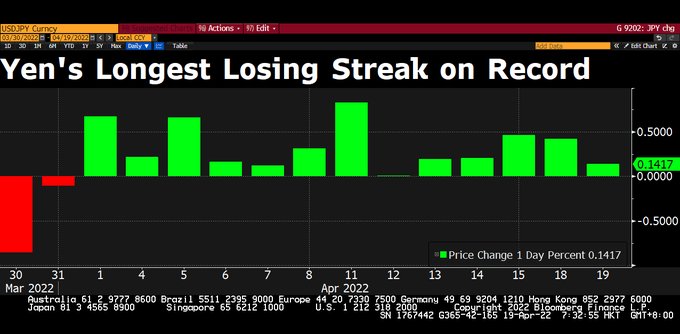

在周二亚洲时段,日元进一步大幅走弱,目前美元兑日元已经升破了128关口,创下近20年高位128.22。

如果日元兑美元在日内欧美时段依然无法扭转大局,那么其就将连续13个交易日下挫,这将是彭博社自1971年开始统计相关数据以来最长的日线连跌纪录。

随着日元进一步走软,围绕此话题的讨论日内也在国内社交媒体上引发热议。

截止北京时间周二13点,有关“日元”和“人民币兑日元逼近20大关”的话题标签已经双双登上了微博热搜的前十位。

事实上,在上述日元热搜引发全网热议的同时,人民币兑日元汇率在今日已经正式升破了20大关,为2015年三季度人民币汇改后的首次。这也意味着未来国内旅客或留学生有换汇需求时,100日元的价值已不到5元人民币。

日元始终无法走出泥潭

颇为巧合的是,日元汇率本轮的13连跌,正是从本月的首个交易日——4月1日开始的。自那时以来,日元兑美元已经累计下挫了近600点,跌幅达到约4.5%。

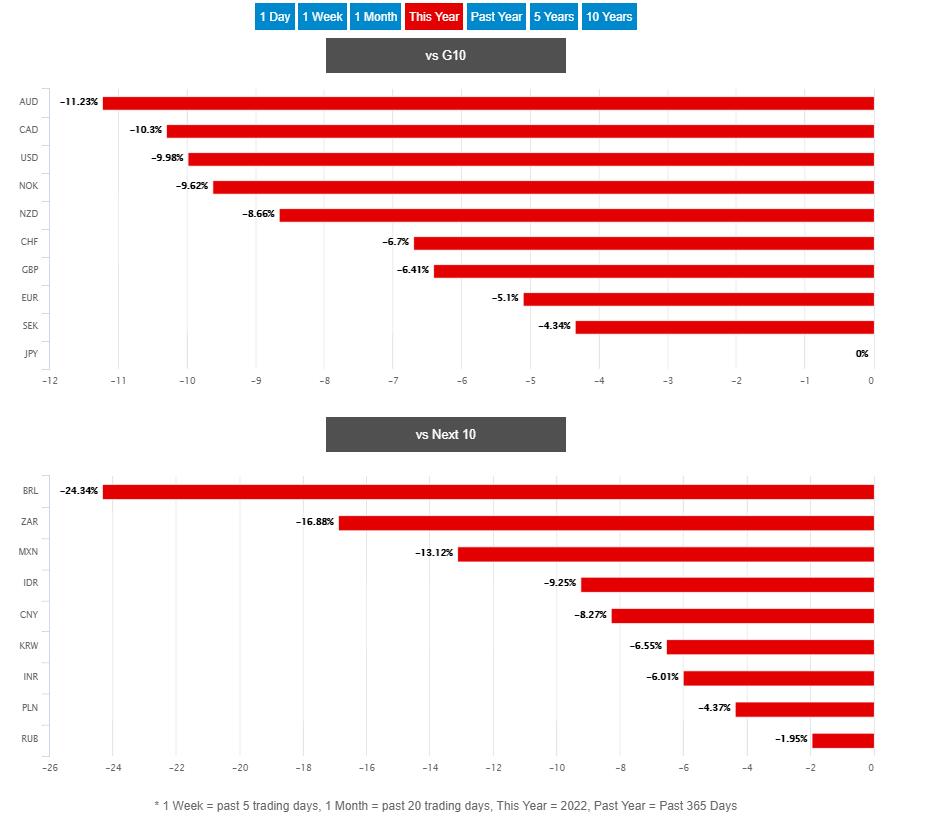

而如果从年初算起,日元的跌幅无疑更为惊人。目前,日元兑其他G10货币以及主要新兴市场货币全部走弱。其中,日元兑澳元、加元等G10货币中相对强势币种的年内跌幅已经超过了10%,而兑今年全球表现最为强劲的货币巴西雷亚尔的跌幅,更是接近了25%。

日元年内的表现,甚至要比目前仍陷入地缘危机冲突之中的俄罗斯卢布更为疲弱。

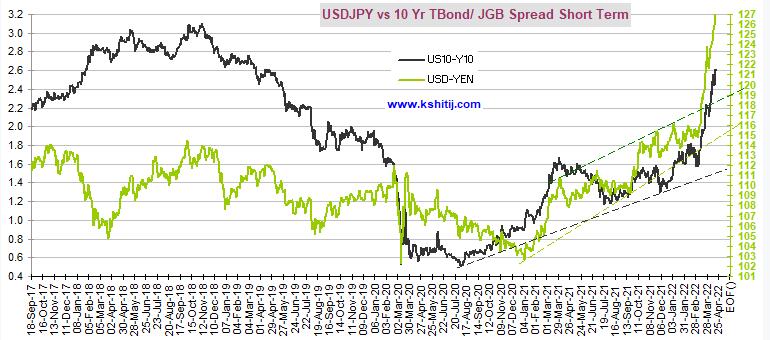

分析人士指出,日元年内快速贬值的主要原因在于日本央行与欧美主要央行金融货币政策的背离。偏鸽的日本央行仍通过收益率曲线控制政策将日债收益率维持在低档,而美债收益率年内则因预期美联储将大幅加息而飙升,指标10年期美债收益率目前已经升破了2.85%关口。

(美元兑日元的升势与美日债券收益率息差的走阔同步)

此外,近期国际商品价格普遍上涨,日元也因日本作为大宗商品进口国的地位而受到影响。日本财务省早前发布的数据显示,由于进口价格不断攀升导致贸易收支恶化,日本经常项目顺差连续4个月同比下降后于去年12月转为逆差。今年1月逆差额更是扩大至1.1887万亿日元。据估算,今年日本经常项目或将出现42年来首次逆差。

目前,东京的外汇交易员们正在达成共识——即日元跌至20年低点的颓势可能在未来几个月内延续,且本轮跌势在跌至1美元兑130日元后才可能会企稳。

根据商品期货交易委员会的数据,资产管理公司看跌日元的押注上周增至纪录高点,杠杆基金净空头头寸接近三年多来的最高水平。

CIBC外汇策略主管Bipan Rai表示,“日元的走势令人难以置信,但鉴于美联储和日本央行的不同政策立场,这应该并不完全出乎人们的意料之外。”

日本官员仍暂时无意干预

对于日元当前的跌势,日本央行和日本财政部近来都已表示正密切关注,同时也开始对日元急速贬值可能带来的弊端发出了警告。不过,眼下日本决策层贸然干预日元汇率的可能性依然不大。

日本财务大臣铃木俊一(Shunichi Suzuki)周二在国会表示,日元正在迅速走软,并指出这可能对日本经济有害。

“这当然有积极的一面,但鉴于目前的经济环境,也存在着强烈的负面影响,”铃木俊一说。他指的是进口成本上升,以及货币贬值对无法将成本上升转嫁出去的企业造成的损害。“我们正以强烈的警惕性关注外汇市场的动向。”

不过,铃木俊一也表示,汇率本身由市场决定。这暗示日本货币当局仍不打算采取口头警告以外的措施,而通常,单单的口头警告对汇市走势的影响有限。

日本央行行长黑田东彦周一则表示,“日元兑美元在大约一个月的时间里就贬值了约10日元,这一跌势是相当剧烈的,可能会令企业难以制定商业计划。从这个意义上说,我们需要考虑日元疲软带来的负面影响。”

但黑田东彦也重申,日本央行必须维持大规模刺激计划,以支持脆弱的经济复苏。他仍然认为,日元走软对整体经济是有利的。

日本当局上一次采取“卖出美元、买入日元”的干预汇市行动,还是在1998年6月亚洲金融危机最严重的时候。事实上,由于巨额经常账户盈余往往会对日元构成上行压力,日本传统上采取的干预措施大多反而是压低日元。日本央行自2011年11月以来就没有再真正涉足外汇市场。

正如我们昨日文章中所指出的,在历史上,曾经被美国财政部指责为汇率操纵国的日本,在真正干预外汇市场前,往往也有着其自身的“话术”。

在日本央行和日本财政部过去对汇率的评论中,投资者往往能根据其措辞表达的忧虑程度,划分出不同的等级。而从当前的表态看,日本央行对日元贬值的态度正逐渐从“关注增加”向“担忧上升”过渡,但至少就目前而言,还尚远未到可能直接出手干预的地步。