本周美联储将迎来5月议息会议。这次会议背景较为复杂,一方面上周公布的GDP数据不及预期,市场对美国经济放缓的担忧增加。另一方面,鲍威尔十分关注的ECI薪资指数直指历史高位,货币收紧迫在眉睫。在此背景下,我们预计美联储将兑现紧缩承诺,如期宣布加息50个基点并公布“缩表”计划。我们认为相比于加息,市场或许更应该关注缩表,过去两年资产价格大涨与实物通胀都与扩表带来的货币超发有关,而缩表带来的货币数量下降则可能成为未来的隐忧。

以下我们总结了本次会议的几大看点。

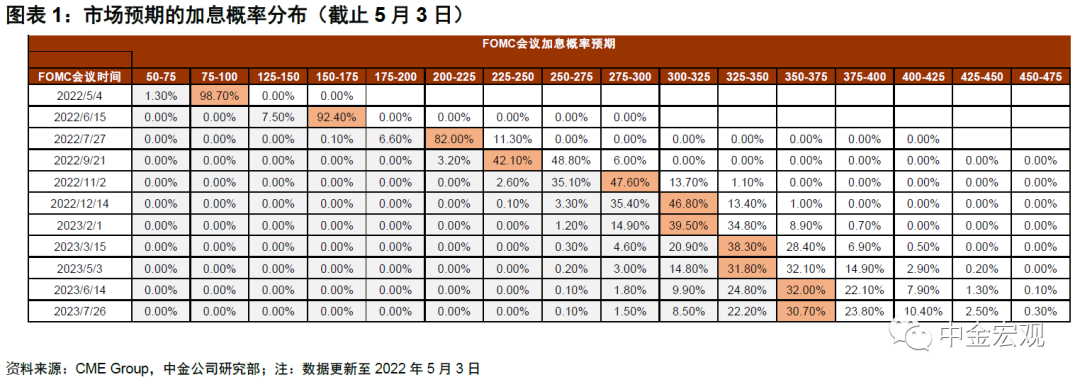

看点一:美联储对未来加息路径的指引。自3月会议以来,美国劳动力市场表现强劲,鲍威尔在近期IMF春季会议上称,劳动力市场已达到了“过热”(its too hot)的水平[1]。与此同时,通胀严重超标,对居民实际收入与消费者信心已产生影响。虽然一季度GDP不及预期,但分项数据来看,内需仍较为旺盛。综合来看,我们预计美联储将在这次会议上加息50个基点,这也是市场的一致预期。

另外需关注鲍威尔是否会考虑一次性加息75个基点。上次3月会议后的发布会上,鲍威尔态度较为温和,当日美股积极反弹,然而好景不长,在接下来的发言中鲍威尔态度迅速转鹰,美股持续受挫。我们猜测鲍威尔是想避免在议息会议这样重要的场合发表过度言论,有照顾市场情绪的成分。不过自此以后,相信市场已有所醒悟,即使这次鲍威尔态度温和,其言论也会被打个折扣。相反,如果鲍威尔延续此前在IMF年会上的态度,甚至如果不正面拒绝一次性加息75个基点的选项,那么将被市场解读为鹰派信号。

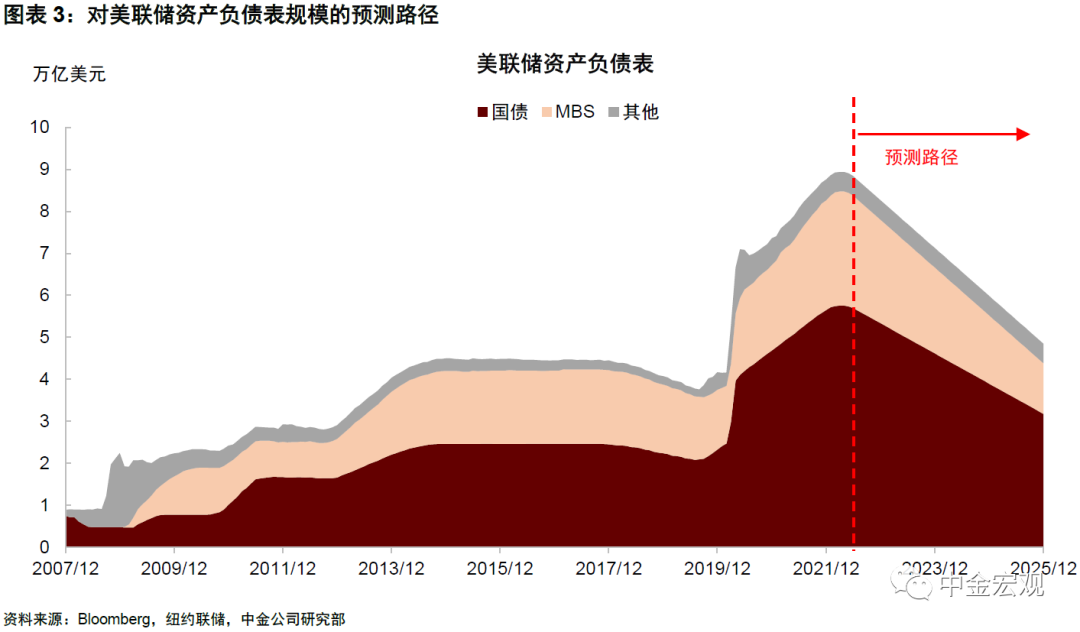

看点二:“缩表”计划的细则。3月议息会议纪要中显示,美联储已经对缩表计划进行了充分的讨论,5月官宣“缩表”是大概率事件。不过,一些具体执行的细则仍有待敲定:一是缩表的上限与节奏,是否较3月纪要中所讨论的有所变化?3月纪要显示,每月最大缩减上限为950亿美元(其中600亿美元国债,350亿美元MBS),进入最大上限的过渡期为3个月。二是缩表的方式是否有新的指引?3月纪要显示,美联储仍将采取被动缩表的方式,但如果前期进展顺利,不排除主动卖出MBS的可能性。由于本轮缩表的紧迫性远高于2017年的那一轮,此次会议上美联储或将就资产出售的相关事宜展开讨论。

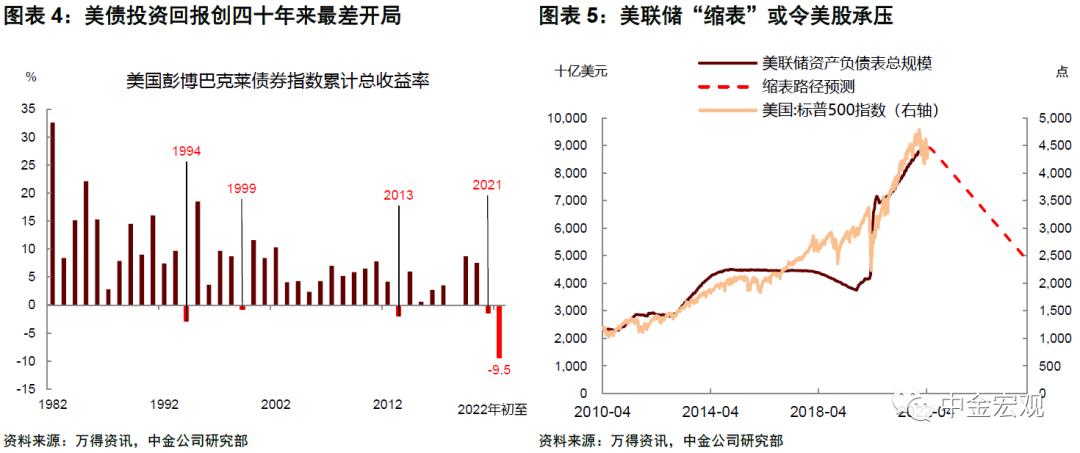

我们认为相比于加息,缩表的不确定性更大,市场可能过于关注加息,从而忽视了缩表的重要性。加息与缩表的本质区别在于,前者是价格工具,后者是数量工具,加息的概率可以由利率市场定价,投资者能实时跟踪加息预期,但缩表却不能,没有一个指标能够清晰地反映出市场对缩表引发的流动性下降的预期。另外过去两年美国金融资产价格大涨,房价与通胀上升,都与货币超发(数量型货币扩张)有紧密联系。如果货币数量开始紧缩,资产价格、房价和通胀都会受到影响。尤其对金融资产价格而言,因为金融市场具有非线性的特征,且容易产生羊群效应,对流动性的边际变化比实物资产要更加敏感。对此投资者应当予以重视,不能简单认为上一轮缩表开始时资产价格表现平稳,这次就可以高枕无忧。

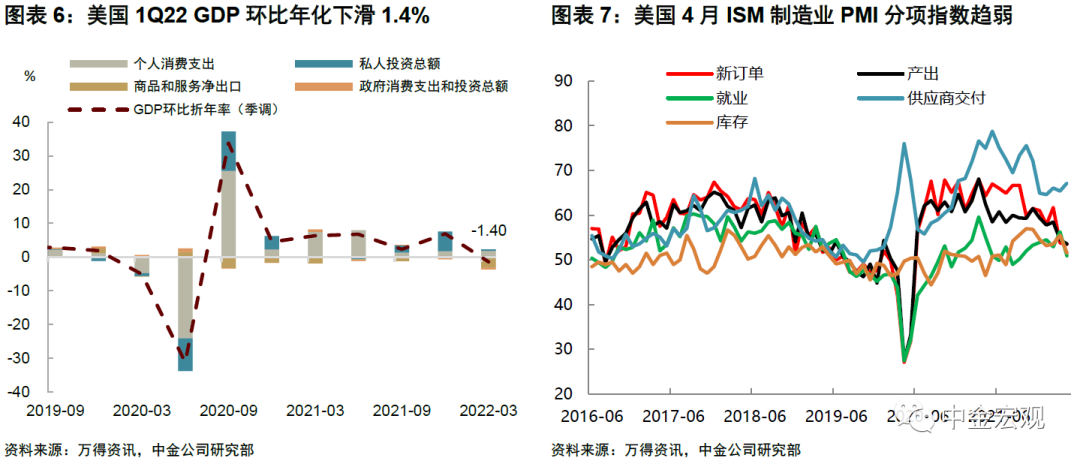

看点三:美联储对于经济形势的判断。上次3月会议上,鲍威尔一直强调美国经济非常强劲(very strong),但上周公布的美国一季度GDP数据令市场“大跌眼镜”,GDP季调环比折年率下滑1.4%,远不及市场预期的1.1%。这一数据引发了市场对于美国增长动力不足,甚至可能走向衰退的担忧。虽然从分项数据来看,美国一季度消费与投资都还比较强,但历史上货币紧缩往往会导致衰退。另外,周一公布的4月ISM制造业PMI也有所放缓,其中,产出指数为两年来最低,就业指数的表现也不理想,而供应商交付指数却反弹。这说明美国企业面临的主要问题还是供给约束。无论如何,PMI走弱都会对市场预期造成一定负面影响。这次鲍威尔对于美国经济走势的看法是否有变,以及他如何理解货币紧缩与经济衰退的关系,都值得关注。比如经济放缓是否会成为制约美联储货币紧缩的因素,还有待观察。

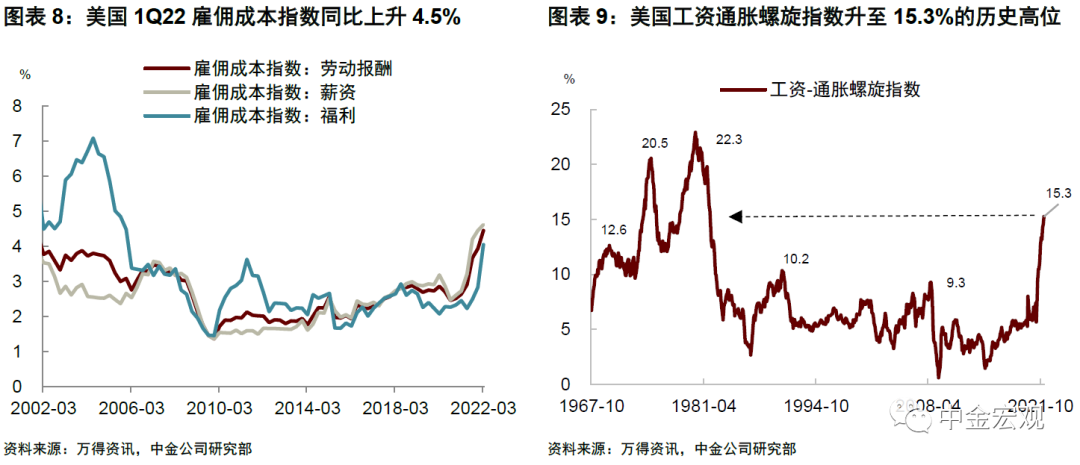

看点四:美联储对于通胀前景的看法。上周公布的雇佣成本指数(Employment Cost Index,ECI)显示,美国一季度整体劳动报酬成本较上一季度环比上升1.4%,同比上升4.5%,同比增速为二十年高位。ECI是统计雇主支付工资薪金和各项福利的季度数据,与月度非农就业报告提供的小时工资数据不同,ECI不会因职业或行业之间的“结构性”变化而扭曲,因此是美联储用来跟踪工资通胀风险的关键指标。鲍威尔曾在去年12月的议息会议后称,ECI大幅上升是美联储货币政策转向更激进立场的关键原因,而一季度的数据进一步确认了鲍威尔关于劳动力市场过热的观点[3]。在通胀已经高企的情况下,持续上涨的雇佣成本指数可能使得美联储更加担忧“工资-通胀”螺旋上升风险,从而加大货币紧缩的必要性。

ECI与GDP两个数据“一正一反”,分别代表了“胀”与“滞”的现实担忧。我们认为,这将增加美联储货币政策的操作难度。在没有新的数据出来之前,我们的基准情形仍然是,美联储将于5月和6月各加息50个基点,下半年还有100个基点的加息空间。但如果5月11日公布的美国CPI通胀数据再超预期,那么美联储在6月加息75个基点的可能性将大大增加,市场对紧缩的担忧也将卷土重来。

相关报道高盛预计美联储将连续加息50基点

一文读懂|美联储的加息、缩表,是如何操作的?

穿透表象的迷雾:美联储本轮加息有何不同?

美联储预计4日宣布加息50个基点?连续释放鹰派信号 如何影响中国外汇收支走势?