北京时间周四凌晨2点,美联储FOMC公布5月货币政策会议纪要。大多数美联储官员支持在接下来的几次会议上加息50个基点,他们认为大幅加息将为今年晚些时候提供政策灵活性,所有官员都支持要开始缩表计划。

此次纪要被认为符合市场预期,同时暗示后续加息有灵活性,因官员们上调了今年上半年和明年PCE通胀预期,评论称这暗示美联储再进行三次50个基点的加息就会结束“收水”。

以下是纪要中的重点内容:

Q2经济将“稳健”增长,暗示更强加息路径

所有与会者都同意美国经济“非常强劲/劳动力市场非常紧张”,并且通货膨胀率非常高。

官员们认为乌克兰冲突以及亚洲国家疫情封锁构成了更高的风险,给保持强劲就业的同时恢复物价稳定带来了特殊挑战。与会者表示,2022年第一季度GDP下降包含“关于后续增长的小信号”。他们预计第二季度实际GDP将“稳健”增长,并接近或高于全年趋势。

以下这段话引发了市场的高度关注:

与会官员一致同意经济前景的高度不确定性,政策决定应当依赖数据,并聚焦于如何将通胀降至美联储2%的目标,同时维持强劲的劳动力市场环境。在当下,与会者认为将货币政策立场迅速转向中性非常重要。他们还指出,根据不断变化的经济前景和风险,采取限制性的政策立场很可能变得合适。

这可能表明美联储有意进行更加强力的加息。

考虑出售MBS是合适的

所有与会官员都支持缩减美联储资产负债表规模的计划。部分与会者表示,一旦缩债顺利进行,考虑出售抵押贷款支持证券(MBS)是合适的,以此让系统公开市场账户(SOMA)的投资组合长期内主要由美国国债构成。任何抛售机构MBS的计划都将提前公布。

目前的缩表计划显示,美联储并未选择主动抛售进行缩表,而是通过调整SOMA所持证券的到期本金再投资规模来进行。

支持在接下来的几次会议上各加息50个基点,预埋政策调整伏笔

所有官员在5月会议上认同加息50个基点是合适的,大多数官员支持在接下来的几次会议上各加息50个基点。

许多与会者预测,加快撤出支持性货币政策将使委员会在今年晚些时候处于有利地位,可以更好评估政策紧缩的影响,以及经济的发展形势能在多大程度上支持政策调整。

此言被认为美联储在暗示年底货币政策的灵活性。

或暗示再来三次50个基点的加息就结束“收水”,焦点转向9月

一些与会者补充说,他们的一些联系人表示,更高的价格正在损害销售。与会者强调,他们高度关注通胀风险,并同意这些风险偏向上行。多位与会官员观察到,最近的月度数据可能表明总体价格压力可能不再恶化。但价格压力仍然居高不下,现在相信通胀已经见顶还为时过早。

会议纪要显示,美联储研究人员上调了通胀预期。他们估计个人消费支出价格指数(PCE)在2022年将上升4.3%,但将2023年和2024年的预期分别下调至2.5%和2.1%。许多与会者预计,工资压力将在一段时间内保持在高位。这表明,美联储官员为下个月更新的季度经济展望提交的通胀预测将被调高。

评论认为,上述预期调整意义重大。彭博策略师Vincent Cignarella认为,虽然大多数美联储官员认同未来几次会议要继续加息50个基点,因为继续激进行动可以让美联储拥有根据实际需要随时转向的灵活性,但紧缩可能根本持续不了很长时间。

Cignarell估计,如果上述PCE预期准确,则暗示美联储再来三次50个基点的加息,就会结束当前的收紧周期,为今年下半年风险资产大反扑铺平道路。

金融博客零对冲表示,在9月美联储会议上,我们可能看到转折,从现在到9月期间的3次CPI可能证明通胀实质性放缓。这或许可以解释为什么本周早些时候博斯蒂克还暗示美联储可能会在9月暂停加息。

值得注意的是,今年美国的中期选举将在11月8日举行,从现在到选举前还有四次FOMC决议,考虑到6月和7月的加息预期基本已经定调,11月初的决议离选举太近,因此9月的会议兼具政治和经济意义上的重要性。

美国国债市场面临流动性风险,大宗商品相关风险增加

几位就金融稳定相关问题发表评论的与会者指出,货币政策收紧可能影响金融稳定,可能与国债市场流动性以及私营部门中介能力相关的脆弱性相互作用。

一些与会者指出,在俄罗斯与乌克兰爆发冲突后,与大宗商品相关的金融市场风险增加,这导致各种能源、农产品(行情000061,诊股)和金属产品的价格上涨和波动。与会者注意到,监管机构并未完全了解商品市场中一些主要参与者的交易和风险管理行动,并指出,中央对手方(CCP)需要保持面对更高波动、以及更高保证金要求的风险管理能力。

美联储会议纪要公布前,美股走弱转跌,但纪要为下半年的货币政策灵活性提供空间后,美股尾盘涨幅扩大并刷新日高,道指重新转涨。截至收盘,道指连涨四日;纳指和纳指100均从昨日所创的2020年11月以来新低反弹;标普500指数收涨37.25点,涨幅0.95%。

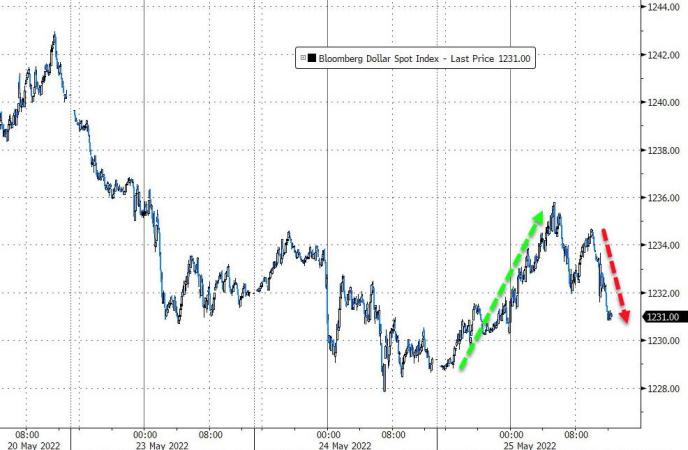

美元在连续3天下跌后周三反弹,但会议纪要公布后,美元开始回吐涨幅。零对冲评论称,美元最近回落可能也体现了美联储会改变立场。

随着美元反弹,黄金跌回到周一的低点,但在美联储会议纪要公布后反弹。

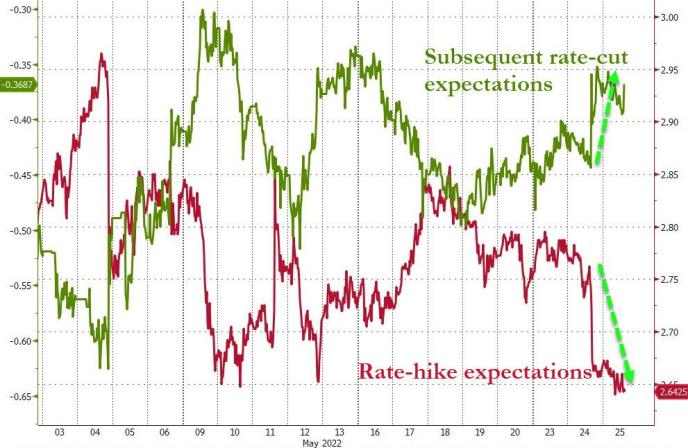

美国利率市场开始预期美联储年内“投降”

随着最近资产价格加速下跌,市场对加息的预期已经从超级鹰派转向缓和。在过去的几天里,加息预期已经下降,而随后的降息预期已经跃升。

从当前的市场定价来看,6月加息50个基点几乎板上钉钉,7月加息50个基点的可能性正在降低,而9月加息50个基点的可能性则大幅走低,从80%降至目前的不足40%。

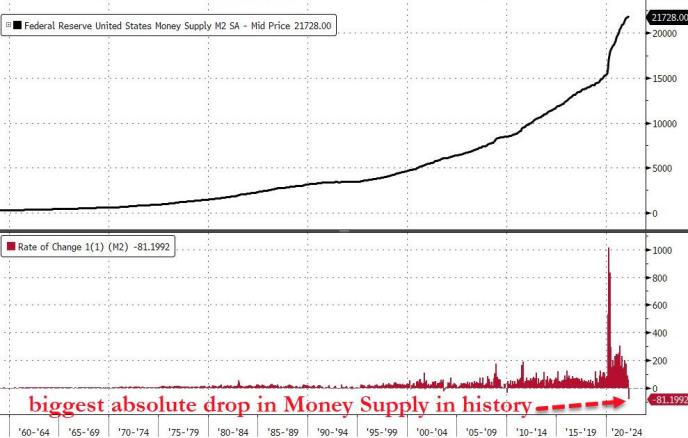

美国的金融环境也已经明显收紧,美国的货币供应出现史上最大月度下滑。

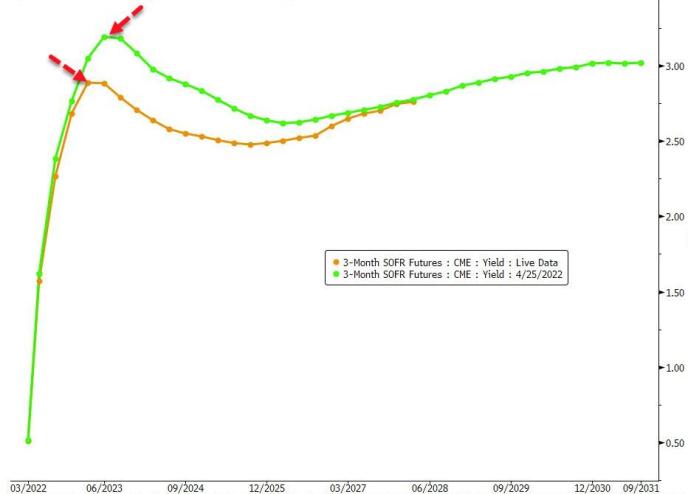

目前的定价体现出,市场预期到2023年3月,终端利率的峰值为2.885%,这比一个月前预期的峰值更快到来,而且峰值也更低。一个月前的定价显示,峰值是在2023年4月达到3.19%。

零对冲称,市场的转变应该被推断为对美联储将坚持其任务的信心下降,美联储的信誉再次受到威胁,而且在选举年也是如此,其独立性将受到越来越多的审查。