在5月曾一度有所反弹的日元汇率,在本月伊始无疑正再度被打回原形——周二(6月7日)亚洲时段,日元兑美元进一步下探逾20年新低,因美债收益率近期的大幅攀升,令美日公债息差进一步拉大。

行情数据显示,美元兑日元周二早间大涨近70点,最新交投于132.55附近,盘初曾一度刷新2002年4月以来的最高位132.74。

在日元兑美元再现跌势的同时,日元兑其他非美货币也进一步走弱。其中,欧元对日元日内一度攀升至141.72,为七年来最高水平。日元直盘和交叉盘汇率的全线走弱,令不少日本国内民众愈发担心,汇率贬值可能加剧进口物价的上行压力。

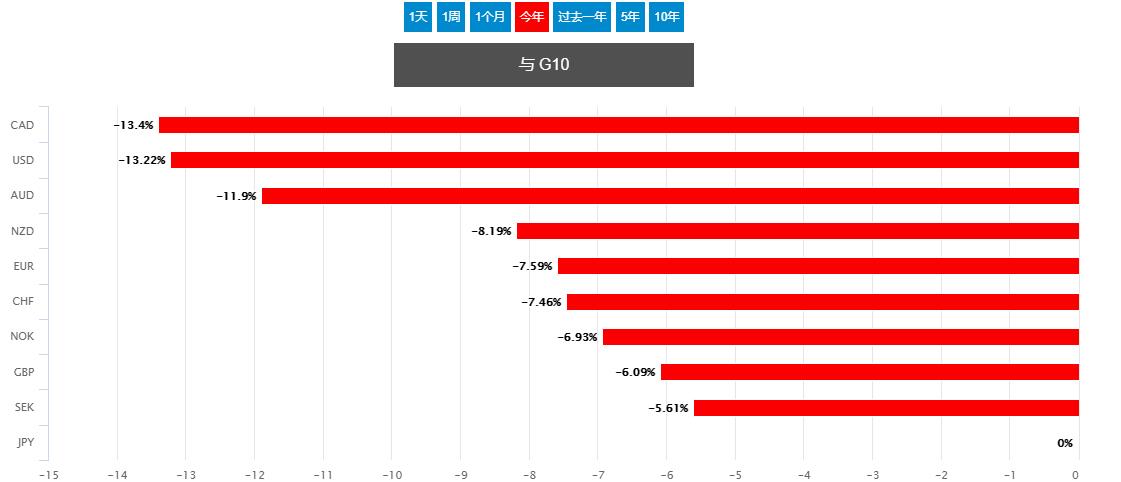

(日元年内兑G10货币全线下跌)

日元贬值风暴的卷土重来,也再度令市场人士纷纷揣测,日本央行是否会在未来对汇市的巨幅波动进行干预。

日元跌势已成“无底洞”?

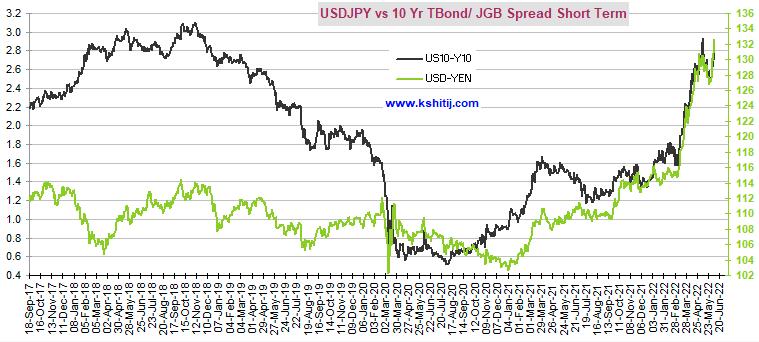

日元在今年之所以持续走弱,主因还是由于立场鸽派的日本央行所坚持的收益率曲线控制(YCC)政策,令该国债券收益率保持稳定,而其他国家的债券收益率则普遍在各自央行的鹰派货币政策推动下大幅攀升,其中尤以美债收益率为代表,息差因素令日元持续面临抛压。

在债券市场上,指标10年期美债收益率隔夜尾盘上涨10.5个基点报3.046%,时隔逾三周重新回到了3%关口上方。目前,10年期美债收益率与同期限日债收益率间的息差已进一步拉大至约281个基点。

Market Risk Advisory驻东京的研究员Koji Fukaya在一份报告中写道,美债收益率的攀升正支撑美元/日元走高。

此外,日本的能源依赖进口,进口商需要准备美元,在原油价格高涨的局面下,贸易逆差往往会扩大,这也对日元不利。三菱UFJ摩根士丹利证券的植野大作表示,“实际需求者即便认为价格高,也不得不买入美元”。

不少业内人士目前预计,日元后市可能进一步走弱,甚至预言新一轮下跌将为日元跌向1美元兑135日元敞开大门。

布朗兄弟哈里曼(Brown Brothers Harriman&Co)外汇策略全球主管Win Thin在一份报告中就写道,“日元的走弱趋势得到了自我强化,我们维持2002年1月高点接近135.15的长期目标。”

日本决策者会否干预市场?

值得一提的是,随着日本国内投入和能源成本的飙升,日本企业和家庭近来对日元持续走弱的负面影响已愈发不满。

周二公布的最新经济数据正反映出日元贬值开始对日本国内消费领域产生冲击——日本4月份家庭支出降幅快于预期,因日元大幅贬值和大宗商品价格飙升推高了零售成本,打击了消费者信心,并加大了遭受重创的经济所面临的压力。

具体数据显示,受汽车和蔬菜支出下降拖累,4月份日本家庭支出较上年同期下降1.7%,高于媒体调查0.8%的市场预期中值。环比数据上升1.0%,但也依然低于1.3%的预期值。

目前,日本政府和央行对于日元贬值和货币政策的态度似乎也出现了微妙的分歧。日本财务大臣铃木俊一周二表示,政府正在“紧急”监控货币,并重申日元的“无序变动”可能会产生负面影响。

但日本央行行长黑田东彦在周一的讲话中则重申,货币政策收紧仍然没有被提上日程。他指出经济仍然需要更多时间来恢复,且日本缺乏足够的薪资增长。“在这种情况下,货币政策紧缩根本不是一个合适的措施,”黑田东彦表示,并建议央行将重点放在提振经济活动上。

富国策略师Brendan McKenna指出,“美元和日元之间的货币政策背景的分化短期内不太可能扭转。我们预计美联储会继续加息,而可预见的将来日本央行料继续维持利率不变,只要这一情况不变,日元就会持续走软。”