北京时间6月17日上午,日本央行将短期利率目标维持在-0.1%不变,符合市场预期,并指导将借贷成本保持在“目前或更低”的水平。该行重申,将在每个工作日在0.25%收益率水平购买10年期日本国债,并将在必要时毫不犹豫地加码宽松。

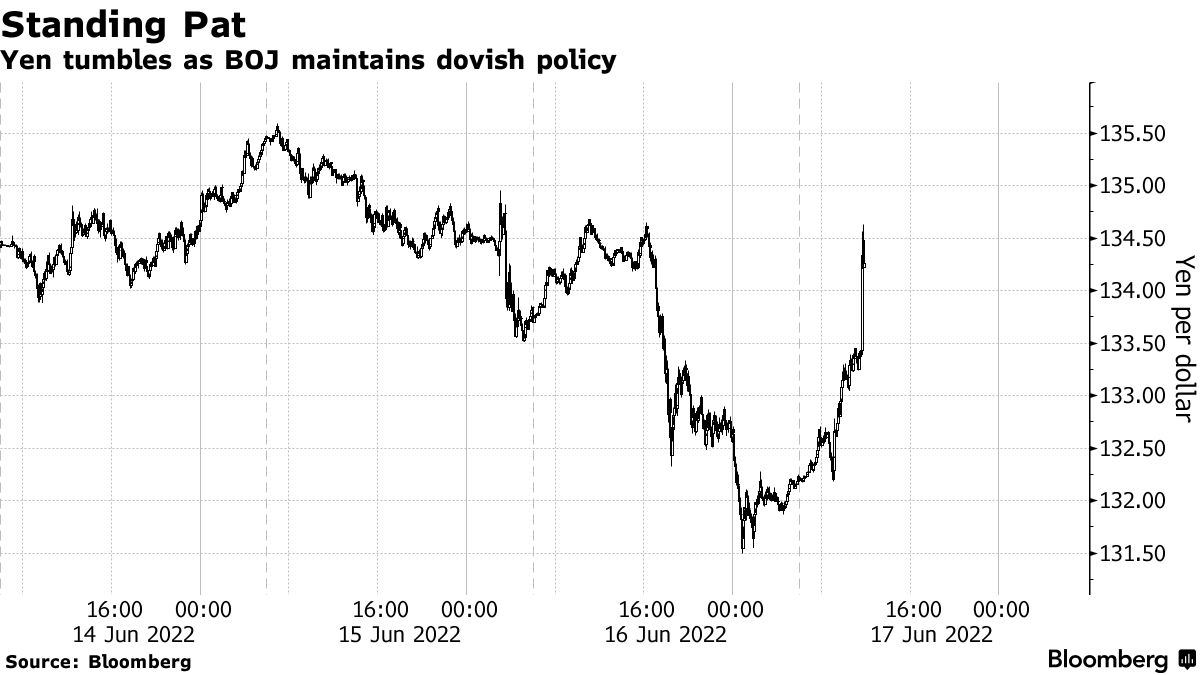

消息发布后,日元兑美元短线大跌,日内跌幅扩大至1.8% ,至1美元兑134.63日元。日本央行在货币政策声明中罕见地提到了外汇市场,该行称,“有必要适当关注金融和外汇市场发展及其对日本经济活动和价格的影响。”

日本央行公布利率决议后,日元兑美元短线大跌(图片来源:彭博社)

日元兑美元本周跌至24年新低,但随后有所回升,同时,基准10年日本国债收益率本周突破了日本央行目标区间的上限(0.25%)。 本周早些时候,日本当局对日元走弱表达了越来越多的担忧,日本央行行长黑田东彦也改变了他一贯认为的日元走弱是利好的观点,称近期的日元贬值对日本经济不利。

《每日经济新闻》记者注意到,黑田东彦正在应对来自全球央行货币政策正常化的压力——过去3个月,全球已有20多家央行进行了超过60次加息,海外对日本央行对收益率曲线控制能力的押注也越来越多。随着日本与美国的货币政策差距日益扩大,日本央行的强硬宽松政策导致日元迅速贬值,这加剧了日本企业和家庭的担忧。

此外,日本央行下调了对生产、出口和海外经济业务的整体评估,同时改善了对消费者支出的预期。

日本央行在其货币政策声明中表示,“尽管受到新冠肺炎疫情和大宗商品价格上涨的主要影响,经济出现疲软,但日本经济已经重拾涨势。海外经济虽然出现了部分疲软,但整体已经复苏。(日本的)出口和工业生产将继续增长,但是供应方面的负面影响最近有所加剧。近期,供应端的制约和大宗商品价格上涨的影响,导致企业信心的改善出现停顿。日本企业的利润总体上处于较高的水平,虽然部分行业出现疲软,但企业固定投资有所回升,就业和收入情况虽然在某些方面有所改善,但总的来说仍然比较薄弱。随着新冠肺炎疫情所带来的影响的减弱,居民消费,特别是服务消费出现了回升。日本的住房投资者一直基本持平,但公共投资一直相对薄弱。尽管在某些领域,公司的财务状况仍然疲软,但金融状况整体上是宽松的。”

日本央行还补充称,“随着新冠肺炎疫情的影响和供给端的缓解,在外部需求增加、宽松的金融环境和政府经济措施的支持下,日本经济有望复苏,但预计由于乌克兰局势等因素,以及大宗商品价格上涨,日本经济将面临下行压力。因此,随着大宗商品价格高企的负面影响减弱,从收入到支出的良性循环将逐渐增加,尽管增速会更慢,但我们预计日本经济将继续增长,且高于其潜在的增长率。由于能源和食品价格上涨的影响,CPI的同比涨幅可能暂时在2%左右,但因为能源价格的上涨在CPI的占比可能会减小,因此预计CPI增长将放缓。与此同时,在产出缺口改善和中长期通胀预期上升的背景下,我们预计CPI(除生鲜食品和能源外)将出现适度的正增长。”

日本央行表示,该行将继续实施定量和定性宽松(QQE),将通过控制收益率曲线(YCC)来实现2%的价格稳定目标。该行将继续扩大货币基础,直到日本CPI同比增幅超过2%,并稳定地保持在2%以上。

对此,投行杰弗瑞全球股票策略师肖恩·达比(Sean Darby)在发给《每日经济新闻》记者的置评邮件中表示,“日本央行正开始实施一项不可持续的YCC政策,因为日元持续走弱正导致投资者逃离日本债市,这导致日本央行出手干预,并购买日本国债,这意味着日元将进一步贬值。但日元投资组合的对冲成本应该会阻止投资者在当下过于激进地做空日元。”