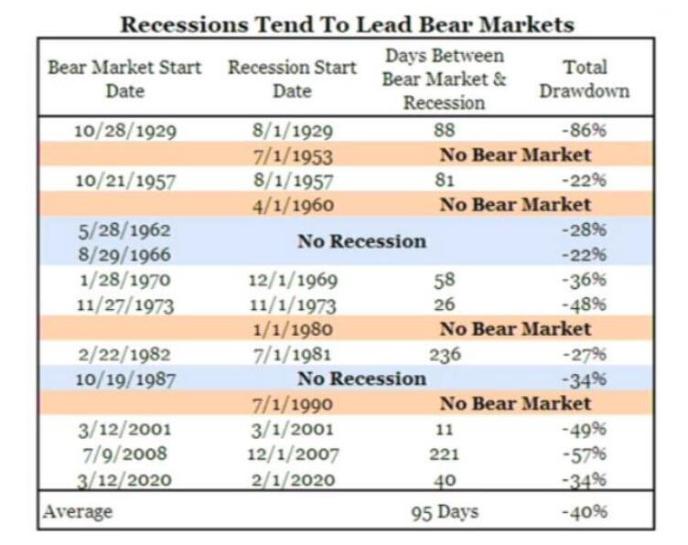

美联储“鹰”不了太久,零利率与大印美钞的时代恐怕又要回来……

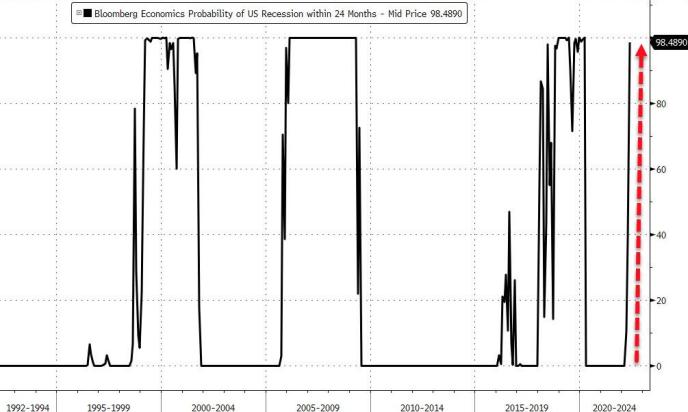

在全球范围内,以美国为首的西方国家对俄罗斯的制裁造成了大宗商品和食品高通胀。在输入性通胀面前,美联储毫无招架之力,持续的大幅加息适得其反,市场对美国经济衰退的担忧逐渐升温。

金融博客零对冲认为,在一场毁灭性的衰退浪潮席卷整个美国之后不久,为了“救灾”,美联储将匆忙开启新一轮量化宽松。

考虑到经济衰退已开始被市场定价,那么市场唯一的问题是,美国经济衰退将于何时爆发?对此,德意志银行(DB)认为是2023年;野村证券最新(6月19日)预计,这个时间最早将是2022年下半年。

而金融博客零对冲甚至认为,早在三个月前,美国经济可能就已经开始衰退了。美联储再加息几次,就会在今年结束加息周期。

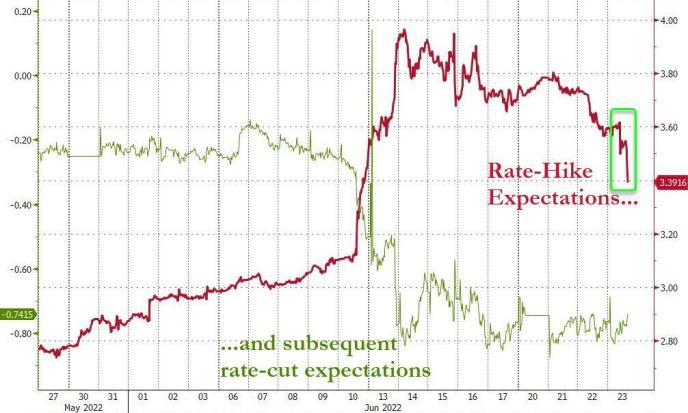

彭博分析师Edward Bolingbroke称,随着美国经济衰退的可能性接近100%,隔夜利率掉期市场的加息溢价正逐渐下滑,6月23日的交易日内出现了另一次大幅的政策重新定价。

如下图所示,交易员们不再预计美联储在12月FOMC会议之后会继续加息。相反,目前的欧洲美元利差显示,交易员预计明年会出现近50个基点的降息。

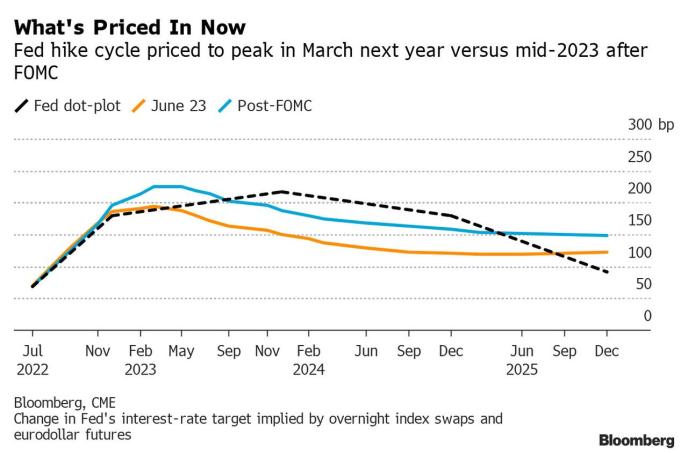

具体而言,最新数据显示,市场预计美联储在12月会议前还将加息175个基点。这可以被解读为,在美联储放慢加息脚步之前,还会再以75个基点的幅度加息一次。目前,在今年7、9、11、12月的FOMC会议上,美联储可能的加息组合包括:

1、75个基点+50个基点+25个基点+25个基点;

2、75个基点+50个基点+50个基点,在12月FOMC会议上暂停加息。

经济衰退的可能性越高,美联储在7月和9月加息75个基点的可能性就越低。事实上,正如下图所示,7月和9月加息75个基点的可能性正在迅速下降(分别为68%和22%),而在12月和明年2月加息25个基点的可能性也大幅下滑。

简而言之,市场正在对美联储在中期选举前结束加息周期进行定价。

结束加息之后会发生什么呢?零对冲认为,考虑到美国经济将受到重创,美联储将在2023年初(甚至2022年底)仓促降息,随之而来的就是量化宽松。尽管美联储还没有把这作为他们的基本方针,但他们正越来越近靠近这一方针。

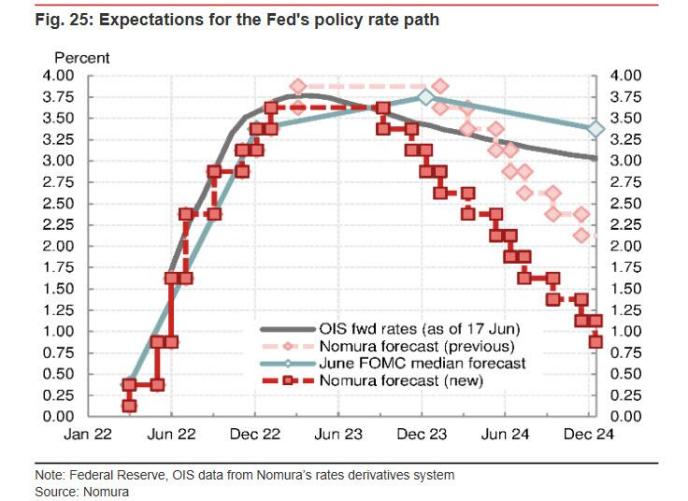

在上周末发布的报告中,野村证券(Nomura)将2022年年底出现衰退作为基本预测情景,该行认为,随着衰退加剧,美联储认为失业率上升和整体需求减弱将压低通胀,并对此信心满满。野村补充称:

“在年度通胀仍在上升的背景下,美联储可能在几个月的时间内,将联邦基金利率提升至在限制性水平(3%-3.5%)。我们预计美联储将提前开始降息,降息将始于2023年9月,而不是2024年初。理由是,更高的失业率和更弱的经济增长应该会增加美联储‘通胀将持续回到2%’的信心。”

因此,野村证券认为,美联储将从2023年9月份开始,在每次FOMC会议上降息25个基点,这终将导致2023年底联邦基金利率为2.875%,2024年底为0.875%。这相当于在18个月左右的时间里,美联储将降息300个基点。

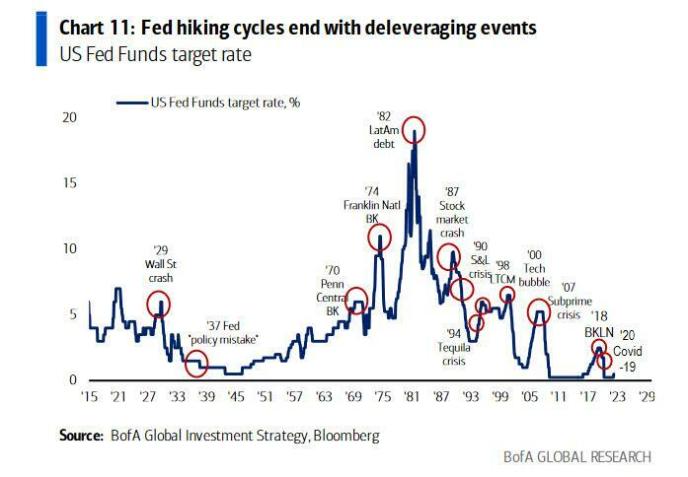

零对冲同意野村证券预测的宽松规模,但也认为野村证券低估了美联储即将进行降息的速度。依照历史经验,一旦美联储的加息周期达到顶峰,美联储的政策就会开始急速转向。

零对冲认为,一旦美联储开启新一轮量化宽松,那必然是突飞猛进的:美联储将在几周内多次大幅降息,在极短的时间内将联邦基金利率推回到零。