日本央行周四(10月28日)将公布利率决议,市场普遍预计日本央行将维持巨大刺激措施,同时调降今年的通胀预测,暗示日本央行无意跟进其他主要央行准备撤出疫情危机时期政策的路线。

尽管原材料价格升势已造成日本批发物价涨幅创十三年高位,但消费者物价涨幅仍顽固守在近零水准,因国内支出疲软,令企业难以将成本上涨转嫁给消费者。

由于通胀疲软加上日本经济复苏仍显脆弱,日本央行周四结束两天政策会议时,将有足够理由维持短期利率目标在负0.1%,10年期公债收益率目标维持在零水准附近。

摩根大通证券的首席日本经济分析师Hiroshi Ugai说,“在全球范围内,许多央行正转向通过加息来应对不断升高的通胀。但日本央行可能很难转趋鹰派”,部分原因是仅靠成本推动的通胀将无法使通胀率升至其2%的目标。

鉴于出口和产出受到零部件短缺和供应限制的打击,决策者们希望9月30日解除紧急状态限制措施将促使家庭增加支出,并帮助实现持续的经济复苏。

日本央行审议委员野口旭在最近的一次简报会上说,“我希望日本将逐渐看到被压抑的需求在年底或明年年初释放出来”。

关注经济和物价展望

外界普遍猜测日本央行将调整其对经济和物价的展望,这可能会影响到未来的政策。

外界共识似乎是,经济在夏季和第三季受疫情相关封锁措施以及供应中断影响极为疲弱后,日本央行将下调经济和物价展望。直到9月底,大多数地区的紧急措施仍有效。

多位消息人士表示,日本央行料将下修本财年的经济增长及通胀预测,但维持经济将温和复苏的预测。

第二季和第三季经济疲软可能促使日本央行下调对2021财年的预期。但经济反弹的力度可能强于当前预期。近期出炉的数据显示,产出和价格都在飙升,这可能促使经济增长提高,使通胀比许多人预期的更早符合日本央行的2%目标。

尽管日本央行周四政策声明相关的消息看起来可能鸽派,经济增长和物价前景可能被下调,但经济和物价反弹可能比市场认为的要早得多。

这可能促使日本央行比预期更早地将政策调整为偏向鹰派,甚至可能在即将举行的政策会议上扭转方向,并升级展望。

日元前景

如果出现上述情景,日本央行脱离超宽松政策可能暂时有助于限制美元兑日元走势,也许限制在关键的115.00水平之前。

市场关注日本央行行长黑田东彦是否会对日元近期疲软发出任何警告。日元走软给出口带来了提振,但对于仍在疫情困境中挣扎的零售商来说,却推高了已经很高的进口成本。

美元兑日元在10月20日触及114.70的四年高点,促使日本政府呼吁保持汇率走势“稳定” 。此后,美元兑日元一直徘徊在113.50日元左右。

美元兑日元仍低于分析师认为的黑田底线125日元水平。但国际清算银行(BIS)的数据显示,日元的实际有效汇率今年大约了下跌4.7%,在9月降至70.4,凸显了日本的购买力不断下降。

彭博调查:执政党选举形势艰难之际,日本央行料维持政策不变

日本央行本周料会维持刺激措施不变,并推迟经济复苏时间预测。日本几天后将举行的大选可能会削弱新任首相岸田文雄对议会的控制。

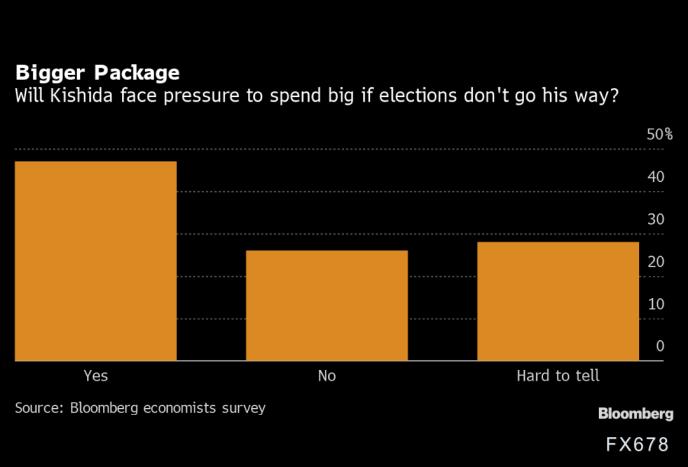

在接受彭博调查的49位经济学家中,有48人预计日本央行周四会维持负利率和资产购买计划不变。大约47%的受访者表示,如果执政的自民党在周日的选举中失去简单多数席位,岸田文雄将面临提供更大规模经济援助的压力。

岸田文雄在上周末的特别选举中受挫,暗示自民党得到的支持并不强烈。该党目前在日本的465个众议院席位中占据276席,联盟党派公明党握有29个席位。

虽然此次选举预计不会打破执政联盟的控制,但经济学家们表示,自民党需要保持绝对多数席位,才能让岸田文雄宣布大获全胜。分析师们表示,席位不足会给他带来更大的压力,要部署比普遍预期的30万亿日元(2640亿美元)规模更大的财政支出计划。

岸田文雄的前任菅义伟在执政大约一年后卸任,令人们担心日本可能重回首相如走马灯般更迭的时代。

不过就目前而言,近四分之三的受访经济学家表示他们认为岸田文雄的执政时间会超过12个月。这意味着新首相可能需要选出任期将于一年半后届满的日本央行行长黑田东彦的继任者。

在日本央行同样定于周四发布的季度预测中,经济学家预计日本央行会再次推迟日本经济复苏时间预测。继夏季疫情反扑以及供应链受阻后,大多数分析师预计日本央行会下调本财年经济增长预测,同时上调对明年的预测。

大约三分之二的经济学家表示,他们预计日本央行的政策不会因新政府而有所调整。