北京时间周四凌晨2:00,美联储FOMC将公布6月货币政策会议纪要,此次会议出现了自1994年以来首次75个基点的加息幅度。市场普遍预计纪要仍将强调美联储继续紧缩直至通胀明显回落的决心。

在加息预期坚挺和经济陷入衰退的可能性上升的双重支撑下,美元多头昨日迎来狂欢。周二,追踪美元兑一揽子六种主要货币表现的美元指数飙升至106关口上方,刷新近二十年来的最高水平。

随着投资者越来越担心全球经济衰退,美元获得避险资金青睐。此外,美联储与其他主要央行,尤其是欧洲央行的政策分歧不断扩大,继续提振美元。

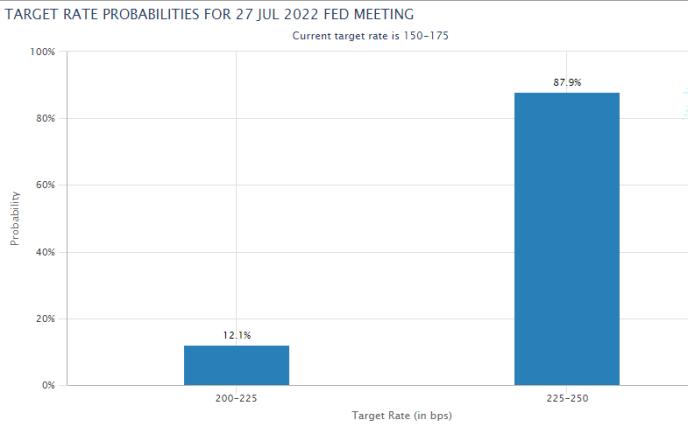

7月加息75个基点即将坐实?

当前,CME Group FedWatch工具显示,市场预计7月加息75个基点的可能性为93%。这也获得了诸多美联储官员的赞同。此前,克利夫兰联储主席梅斯特、旧金山联储主席戴利和美联储理事鲍曼都曾公开表示,他们将支持7月加息75个基点。因此,如果美联储7月利率会议证实这一政策举措,那么市场反应恐怕很难有令人惊讶的反应。

此外,商品期货交易委员会(CFTC)最新的(COT)报告显示,在6月初攀升至最高水平后,上周美元指数净多头头寸有所下降。因此,“买预期卖事实”的市场行为可能导致美元指数进行技术修正。此外,在周二令人印象深刻的反弹之后,该指数在技术上处于超买状态。

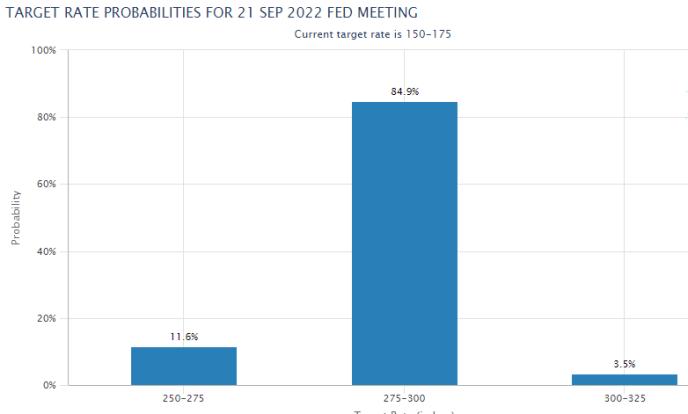

9月加息预期成关键?

目前,9月份加息50个基点的可能性超过80%。这一市场定价表明,如果会议纪要显示政策制定者愿意考虑在9月再加息75个基点,且在此之前没有出现任何通胀压力缓解的迹象,那么美联储就有可能出现鹰派意外。在这种情况下,过去两周下跌近10%的基准10年期美国国债收益率可能会重新获得牵引力,并帮助美元保持强势。

美联储最新的点状图显示,决策者的预期中值是,到2022年底利率将达到3.4%,远高于3月点阵图中的1.9%。目前,联邦基金利率为1.5%-1.75%,为今年最后四次会议总共加息175个基点留下了空间。除非美联储意外决定暂停加息,否则7月和9月分别再加息75个基点可能会为政策利率在年底前接近4%打开大门。

然而,如果会议纪要显示政策制定者在7月会议后不承诺特定幅度的加息,并希望了解经济和通胀前景如何发展,这可能会被视为鸽派基调并引发美元抛售。

值得注意的是,美国最新的PMI调查显示,6月份私营部门的商业活动失去了显著的增长动力。如果市场参与者看到政策制定者担心使经济陷入衰退,他们可能会开始定价美联储将在今年最后一个季度开始逆转激进的紧缩政策。

投资者正试图弄清楚美联储是否会继续牺牲增长来对抗通胀。由于7月加息75个基点几乎已被完全消化,因此投资者将在6月政策会议纪要中寻找有关第四季度政策立场的新线索。除非投资者确信9月再次加息75个基点的可能性更大,否则美元可能会向下修正。尽管如此,由于美元保持其避风港的地位,美联储引发的美元抛售应该是短暂的。

市场可能太过乐观?

距离美联储最近一轮加息周期还不到四个月,但投资者已经在定价该央行最快明年就会降息,这是市场正在准备——或者更确切地说是希望——在2008年金融危机之后的几年里,推动股市飙升的宽松货币政策迅速回归。

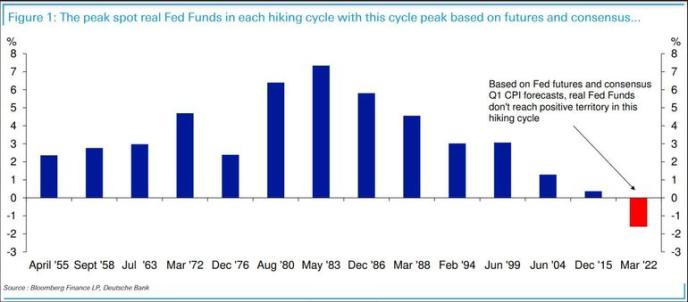

然而,德意志银行经济学家吉姆·里德(Jim Reid)在他最新发给德国投资银行客户的“每日图表”报告中指出,联邦基金期货市场显示,投资者正在押注美联储在2023年2月加息至3.39%的峰值后将再次开始降息,这无异于宣布美联储将战胜通胀。

但如此短暂的紧缩政策是否足以帮助战胜通胀?正如里德指出的那样,如果预期结果是准确的,这将为美联储提出一个有趣的问题:这将标志着70年来美联储的基准利率目标水平在在整个加息周期中首次未能超过通胀率。目前,市场预计,在当前的紧缩周期,实际利率无论如何都不会达到正值区域。

美联储主席鲍威尔一再表示,导致高通胀的许多因素超出了美联储的控制范围。美联储无法神奇地降低大宗商品价格,也无法解决乌克兰战争,也无法解决因新冠疫情限制措施而造成的任何挥之不去的供应链问题。

事实上,加息本质上的目的是希望扼杀经济并削弱美国劳动力市场,从而导致失业率上升和需求下降。

同样值得注意的是,投资者预计紧缩周期将在大约一年内结束,而美联储去年3月才自2019年底以来首次加息。如此短的紧缩周期有多不寻常?

回顾最近几个加息周期,有几次持续不到2年:一次是从1994年2月持续到1995年7月。另一次则从1999年6月持续到2001年1月。其他周期的持续时间更长。2008年金融危机之前的加息周期始于2004年6月,结束于2007年9月。相比之下,从2015年12月开始到2019年8月结束的紧缩周期持续了近四年,尽管美联储在这个周期内的紧缩步伐偏向谨慎。

资料来源:德意志银行

但是,当美联储试图应对自20世纪80年代初以来最激进的通胀时,市场并未预期实际利率为正,这一点似乎值得注意。

这导致德意志银行的里德向市场提出了一个关键问题:投资者是否过于乐观?而需要警惕的是,如果市场后知后觉,预期开始转向支持美联储采取更激进的紧缩步伐,那么这可能会给债券和股票带来更多痛苦。