美联储加息和通胀高烧不退,似乎尚未影响美国就业市场。

美国劳工统计局8日公布的数据显示,今年6月美国非农业部门新增就业人数为37.2万,大幅高于预期的25万,前值为38.4万。6月,美国失业率连续第四个月保持在3.6%。员工平均时薪同比增幅回落至5.1%。

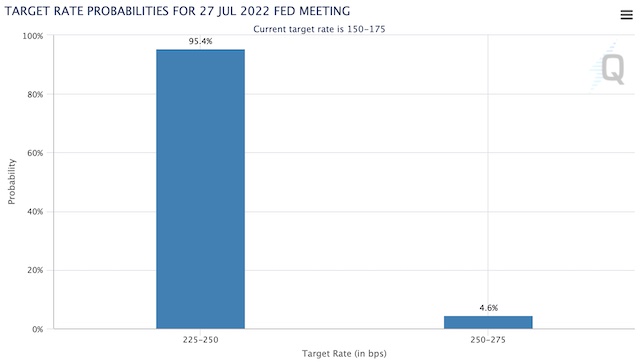

就业数据继续给美联储激进的紧缩货币政策提供支撑,芝加哥商品交易所的美联储观察工具显示,交易员预测美联储将在本月22日的货币政策会议后宣布75个基点加息的概率飙升至100%,年底前至少再加息200个基点的概率达56%。

为激进加息“护航”

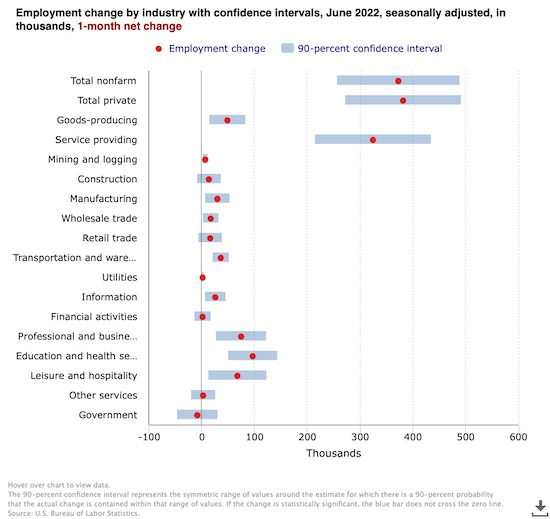

美国劳工统计局的数据显示,6月,在所有行业中,专业和商业服务、休闲和酒店业以及医疗保健行业就业增长显着。

BMO资本市场美国利率策略主管林根(Ian Lyngen)在给客户的报告中写道:“这份稳健的就业报告,为美联储在本月加息75个基点提供了充足的空间。”

美联储理事沃勒(Christopher Waller)7日亦表态支持75个基点加息:“在经济强劲且劳动力市场能够承受的情况下,是进行大幅加息的时机。”

8日,美股权重股中,波音跌0.9%,卡特彼勒跌1.6%,3M跌1%,高盛跌0.72%,摩根大通跌0.5%。科技股巨头方面,苹果涨0.22%,谷歌母公司Alphabet跌0.4%,亚马逊跌1.1%,微软跌1.48%,奈飞跌1.97%。

中概股方面,阿里巴巴涨2.4%,京东跌1.28%,拼多多跌0.57%,理想汽车跌0.41%,蔚来汽车涨0.8%,小鹏汽车跌0.8%,百度跌0.3%。

基准10年期美债收益率攀升至3.063%,30年期美债收益率报约3.231%。

Fundstrat Global Advisors 全球技术战略主管马克·牛顿(Mark Newton)向第一财经记者表示:“我依然看多2022年下半年的股指走势,预计标普500指数有望回升至4700点。”

强劲就业市场显示通胀未见顶

美国6月非农就业新增的数字37.2万,与此前3个月均值持平。与2020年2月新冠疫情大流行前的水平相比,非农总就业人数减少了52.4万。私营部门就业人数则已较疫情前水平增加14万人,与此相比,政府部门就业人数较疫情前仍低了66.4万。

按行业来看,除政府部门外的所有行业在6月份都呈正增长,其中,专业和商业服务业就业人数新增7.4万,休闲和酒店业新增6.7万,餐饮业新增4.1万,医疗保健行业新增就业5.7万。

数据显示,6月美国劳动参与率为62.2%,与前值基本持平,较疫情前水平仍低了1.2个百分点。平均时薪继续攀升,环比增长0.3%至32.08美元。在过去的12个月中,平均时薪增幅从前值的5.3%回落至5.1%。

近几个月来,美国薪资增幅有所降温,对致力于降低通胀的美联储而言可谓是一则利好消息。不过,6月强劲的招聘步伐、与前值持平的劳动力参与率和低失业率依旧表明,就业市场的供需失衡将继续推动通胀压力保持在高位。

美国劳工部此前公布的数据显示,截至5月底美国就业市场的空缺职位从前值的1168万降至1125万。“这仍为每个失业人员留下了大约1.9个职位空缺,表明劳动力需求依然炙手可热。”美国银行的经济学家盖彭(Michael Gapen)评价称。

美国银行的经济学家预测,6月美国消费者价格指数(CPI)同比涨幅恐继续升高至8.7%,核心CPI同比涨幅为5.7%。德意志银行和富国银行的经济学家预测,美国CPI将于今年夏季迈入9.0时代。

5月,美国CPI同比增幅8.6%,为1981年12月以来最高水平。

6月非农是对衰退说的嘲讽?

凯投宏观高级美国经济学家亨特(Andrew Hunter)表示:“这份报告似乎是对那些经济正在走向衰退说法的嘲讽,更不用说那些认为我们已经处于衰退的说法了。”

在此份就业报告公布之前,陆续出炉的利空经济数据令投资者对美国经济衰退逼近的担忧不断加剧。

一些经济学家预计美国经济将于明年步入衰退,另一些人甚至认为美国经济已经陷入衰退。

亚特兰大联储的模型预计,今年二季度美国实际GDP按年率计算将收缩1.9%。美国商务部上月29日公布的最终修正数据显示,今年第一季度美国实际GDP按年率计算下降1.6%。

美国银行的经济学家预计,美国经济恐已在第一、二季度连续收缩。更重要的是,这或许是美联储所希望见到的。

“6月的会议纪要显示,美联储将总需求放缓视为恢复价格稳定的核心组成部分。”美国银行全球首席经济学家哈里斯(Ethan Harris)在周五的一份报告中写道。

富国银行的经济学家豪斯(Sarah House)则在一份报告中写道:“通胀仍是美联储的头等要务,但随着市场对经济增长担忧的加剧,就业也成为政策前路上的一块重要拼图。”

“今天的报告表明,就业市场仍然异常强劲,支持美联储在7月27日的会议上加息75个基点。”豪斯补充道,唯一令下一步行动悬而未决的将是下周三(13日)发布的6月CPI报告。