随着美国股市今年上半年的糟糕表现已经成为历史,投资者正在评估美国经济是否能在美联储加息,对抗数十年来最严重的通胀之际,避免出现严重衰退。

这个问题的答案将对市场产生直接影响。不少华尔街策略师已预计,经济低迷再加上企业盈利疲软,可能会令标普500指数再跌至少10%,使这一年内已经暴跌逾18%的基准指数雪上加霜。而在另一边,一些乐观的分析师则认为,如果企业利润增速稳健、通胀得以放缓,美股可能会反弹至年初的高位水平。

这两派阵营间的博弈,随着近几周来一系列美国关键经济数据的陆续发布,而变得愈发白热化。尤其是上周强劲的美国非农数据,在大幅消弭了市场对经济衰退恐慌的同时,也强化了市场对美联储本月加息75个基点的原有预期。

标普500指数上周五虽小幅下跌,但当周仍最终收涨,科技股集中的纳斯达克综合指数单周更是大涨4.6%,豪取日线五连阳,在长期的震荡后为许多投资者提供一个喘息机会。

而本周,新一轮的考验很可能将接踵而至:美国劳工部将于本周三公布6月CPI数据,5月爆表再创40年高位的美国通胀数据,会否变得更为一发不可收?所有业内人士料将对此翘首以待。

强劲非农锁定本月75个基点加息预期

从利率市场的押注看,上周五美国劳工部公布的强劲非农就业数据,几乎已经提前锁定了美联储在本月晚些时候的议息会议上加息75个基点的预期……

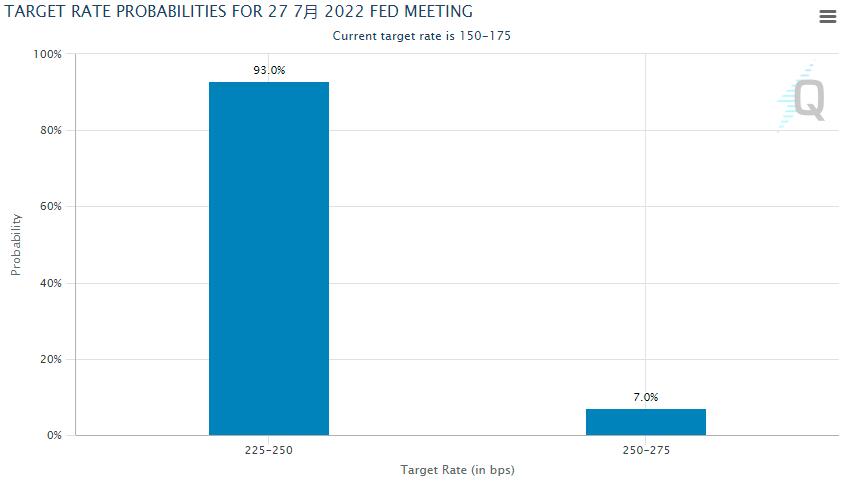

芝商所的美联储观察(FED WATCH)工具显示,市场目前预计美联储在本月底的利率决议中加息75个基点的概率为93%,进一步高于一周前的86.2%。

上周五美国劳工部发布的非农报告显示,美国6月非农就业人口新增了37.2万人,远超市场预期的26.8万人;失业率保持在3.6%的低位,符合预期;平均每小时工资较去年同期增长了5.1%,上月为5.2%,预期值为5%。这份出色的非农报告表现,令市场几乎很难挑出毛病,同时也令更多人相信,华尔街近来对美国经济衰退的担忧,存在“误判”的可能。

在非农数据发布后,美国国债收益率当天飙升,10年期美债收益率一度攀升约10个基点至3.09%,美元指数也同步上涨,因市场提高了对美联储大幅加息的押注——贝莱德分析师Jeffrey Rosenberg就指出,这份非农报告将巩固美联储在7月加息75个基点的预期。

牛津经济研究院在一份报告中也表示,“6月份的就业报告表明,美国经济既没有处于衰退的边缘——更不用说已经处于衰退了,也没有处于过热状态。”报告预计,“在对美联储将采取何种行动的猜测加剧之际,市场将出现更多波动。”

Pantheon Macroeconomics的首席经济学家Ian Shepherdson则撰文称,“总的来说,就业数据支持我们的观点,即关于经济现在处于衰退的说法是虚构的,而薪资数字表明通胀压力正在缓解。经济衰退的故事被市场高估了,美联储仍有可能继续加息。”

展望本周:美国通胀数据携美企财报季来袭

当然,有关经济走向的更多关键信息,将在本月晚些时候陆续出炉,在本月底的美联储7月议息会议前,金融市场很可能继续陷于动荡。展望本周,美国6月CPI数据的公布和美企Q2财报季的开始,便可能将成为未来一周市场走势跌宕的两大催化剂。

根据媒体调查经济学家的预测中值,美国6月CPI可能同比上涨8.7%,涨幅续创40年新高。与5月份相比,CPI环比预计将上涨1.1%,这将是四个月来第三个环比涨幅超过1%的月份。

Bleakley Advisory Group首席投资官Peter Boockvar表示,“预计CPI总体数据会更高,主要是因为能源。6月美国WTI原油价格一度高达122美元/桶,此后在7月才出现回落,而扣除食品和能源后,核心通胀水平可能会更低。”

经济学家Yelena Shulyatyeva和Andrew Husby预计,汽油价格飙升将推动6月份的整体CPI升至新高。

未来一周美国方面还将公布PPI、工业生产和消费者信心数据,美联储则将发布经济褐皮书,美联储地区联储主席巴尔金和博斯蒂克将在各自出席的会议活动上讨论经济和货币政策。

美联储上周公布的6月会议纪要显示,联储官员们眼下尤为担忧的是,目前正以约40年来最快速度飙升的高通胀,将改变人们对价格前景的预期,促使家庭和企业预计未来的上涨。这可能引发一个破坏稳定的恶性循环,导致更严重的通胀问题。

美联储两大鹰派官员——理事沃勒和圣路易斯联储主席布拉德上周均利用各自参加的活动,强调了美联储致力于对抗物价失控的决心。沃勒在一场活动上表示,“通胀是对经济活动的一种税收, 这种税收越高,它对经济活动的抑制就越大。因此,如果我们不能控制住通胀,通胀本身就可能会让我们在未来陷入非常糟糕的经济结果。”

除了CPI和一系列美国官方数据外,美企财报季的开启或许也将揭露出高通胀对美国各行各业的冲击究竟有多大。百事公司和达美航空将分别于周二和周三公布财报,摩根士丹利、摩根大通、贝莱德和花旗等华尔街大行的财报则将在周四和周五陆续出炉。

FactSet数据显示,截至上周五,标普500指数成分股公司的第二季度收益预计将比去年同期增长4.3%。这将是自2020年第四季度以来最慢的增速。

State Street Global Advisors首席投资策略师Michael Arone表示:“我认为市场所面临的风险是通胀可能尚未见顶。我仍然相信,市场至少对通胀放缓抱有希望。而与此同时,市场正准备迎来一个具有挑战性的业绩季,尽管尚不清楚这究竟将导致多大程度的波动。我认为华尔街会降低预期——我相信这个财报季将令人失望,市场的反应会很有趣。”