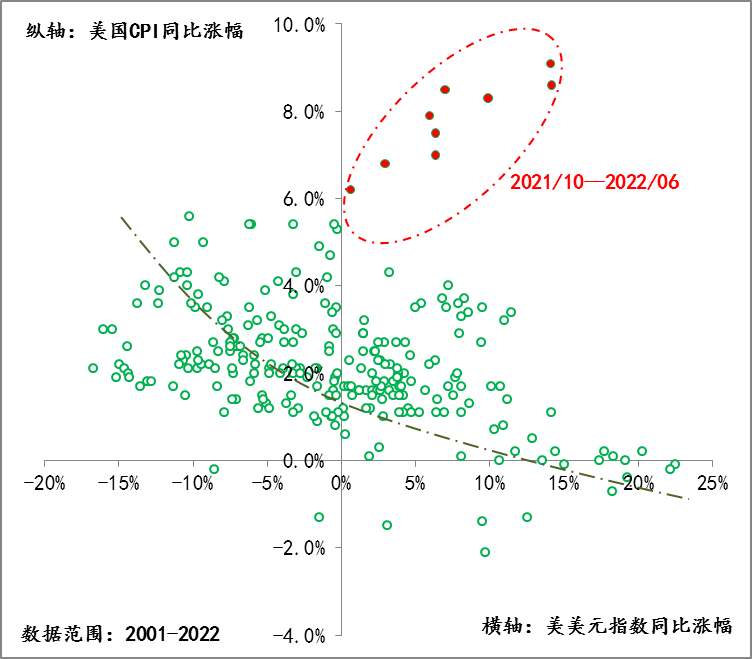

自去年下半年以来美元就持续走强,过去的12个月,美元指数由90一路上行至109上方,累计涨幅超过20%。与美元走强对应,欧元、日元、英镑等主要非美货币则持续贬值,例如,欧元由1.25贬值至1以下,日元由100贬值至近140附近,英镑则由1.42上方贬值至1.2下方。与美元持续走强同步发生的事,就是持续走高的通胀,6月份美国CPI同比涨幅已超过9%,为1981年11月以来的最高,而通胀能否被遏制在10%以内,目前还尚未可知。尤其是这一次,美元指数与通胀同步走升,与历史经验出现了明显有所差别。因此,对于这一次美元指数走强的解释就有了实际意义

(图1:美元指数与美国CPI同比涨幅变化情况数据来源:Wind)

首先,美元指数作为一篮子货币指数,反映的是美元与其他货币比价的综合情况。目前美元指数中的非美货币权重依次为:欧元57.6%、日元13.6%、英镑11.9%、加拿大元9.1%、瑞典克朗4.2%和瑞士法郎3.6%。因此,美元指数的走强等同于欧元、日元、英镑等货币兑美元汇价的贬值。

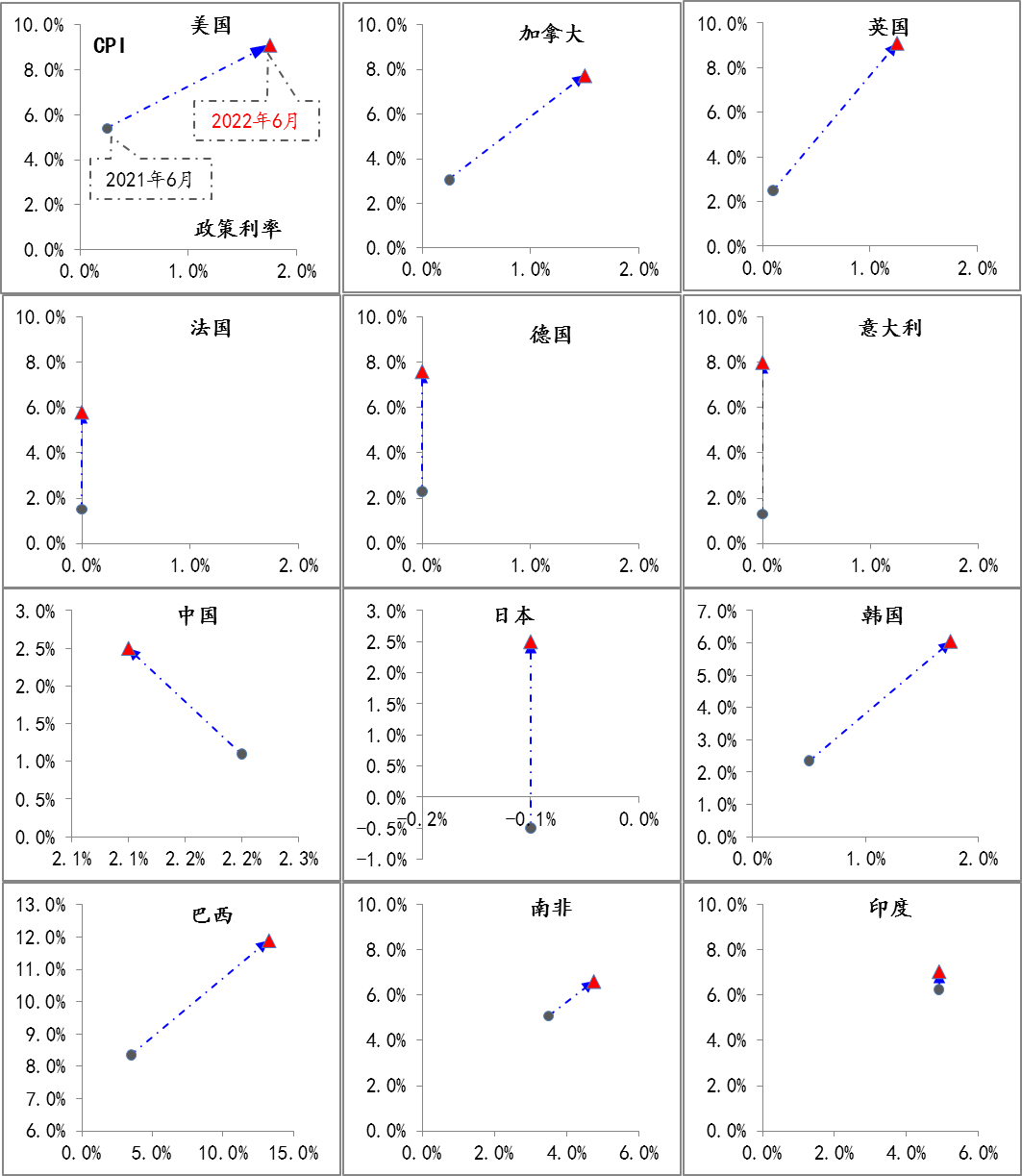

其次,欧元、日元、英镑等之所以贬值,在于这些经济体的政策利率落后通胀的情况更为严重。例如,过去12个月,美国通胀由5.4%升至9.1%,涨幅提高了3.7%,但同期的德、法等欧元区国家通胀涨幅提高幅度接近6%,但欧央行政策利率仍在0%;英国通胀提升幅度6.6%,但英央行政策利率仅提高了1.15%,低于美联储1.5%的加息幅度;而日本通胀不仅摆脱负区间,目前已升至2.5%,通胀涨幅提升了3%,但其政策利率还维持在-0.1%,而且日本央行反复强调不会调整政策利率。而对于一些已经开始调整政策利率的经济体而言,他们的货币兑美元的贬值幅度就相对有限,例如巴西、南非、韩国等

(图2:主要经济体过去12个月通胀和政策利率的变化情况数据来源:Wind)

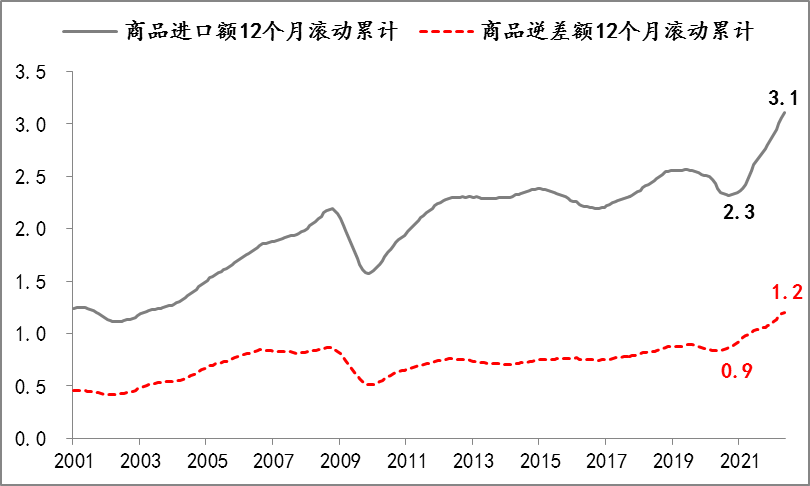

第三,美元走强有助于美国平抑输入性通胀压力。疫情以来,美国对商品的需求大幅增加,例如,美国商品进口的12个月累计规模由疫情前的2.3万亿,提高至目前的3.1万亿,增幅为35%,商品贸易逆差由0.9万亿提高至1.2万亿,增幅33%。而自2020年4月以来,全球商品价格就持续走高,直到今年5月才有所缓解,例如,期间CRB商品指数由349最高升至643,累计升幅接近85%。针对进口商品需求和商品价格同步走高的现实,强势美元很有助于美国平抑输入性通胀,所以即便是日元出现40%的贬值幅度,美国政府依然多次拒绝日本政府干预汇率的诉求,即美国政府现在需要强势美元

(图3:美国商品进口情况数据来源:Wind)

第四,全球金融市场风险情绪的调整也会推动美元走强。伴随美联储重新锚定通胀,并不断强化对抗通胀的决心,金融市场的风险偏好明显收敛,包括加密货币、股票、债券等金融标的的估值持续下跌,例如,比特币的价格由去年11月初的近7万美元一路下跌,最低至1.8万美元,彭博全球股票指数跌幅接近20%,彭博全球国债指数跌幅也超过了15%,如此剧烈的市场波动,不仅打乱了投资者既有资产配置的策略,更重创了金融市场情绪,作为对冲“增持美元流动性”就成为市场交易策略调整的重要内容。

上述四方面因素共同推动了这一次美元走强,而且至今这些因素还不具备方向性调整的条件,所以截至目前美元还在走强的过程中。

(作者单位为中国建设银行金融市场部,仅为个人观点)