本周(11月1日-11月7日当周)市场将迎接来多个重磅数据和经济事件,包括中国、欧元区、英国及美国10月PMI、美国10月ADP及非农就业人数、欧元区9月失业率,以及第22届OPEC和非OPEC部长级会议,央行方面,美联储、澳洲联储及英国央行三大央行将公布利率决议,市场普遍预期美联储FOMC会议将宣布缩减购债的具体细节。

美联储方面

市场普遍预期本周美联储FOMC会议将宣布缩减购债的具体细节。预计美联储将在12月中旬开始启动缩债,以每月100亿美元国债和50亿美元MBS的速度执行,于2022年6月完成缩债。预计货币政策声明中对于缩债步伐的措辞将带有条件,即该计划并非“预先设定”(与2013年宣布缩债计划措辞类似),或可以根据经济状况变化进行调整。声明料强调,尽管减少了资产购买,但仍将存在大量的货币宽松,因为美联储仍在购买资产。

FOMC会议后,美国劳工部将于周五公布10月非农数据,虽然这份报告可能不会影响到周四决议,但仍然会影响美联储未来的加息预期。假如10月非农就业数据强于预期,可能使美联储更快达到加息的条件。

能源方面

第22届OPEC和非OPEC部长级会议将于周四举行,美国WTI原油在本月上涨超10%,OPEC+是否会加大增产牵动着能源市场的神经。

欧洲及北美开始实施冬令时

10月31日起,欧洲多国开始实施冬令时,至2022年3月26日结束。冬令时期间,欧洲金融市场的交易时间将较夏令时延后一小时,即从周一(11月1日)开始,欧洲股市将于北京时间16:00开盘,于次日00:30收盘;欧洲各国经济数据的公布时间也将较夏令时延后一小时。

11月7日起,北美地区开始实行冬令时,具体为美东时间02:00将时钟拨慢一个小时,至2022年3月13日(美东时间02:00)终止。美国和加拿大金融市场交易时间将较夏令时延后一小时。

本周市场热点

① 周一(11月1日)中国、欧元区及美国10月PMI。

② 周二(11月2日)日本央行及澳洲联储公布利率决议。

③ 周三(11月3日)新西兰第三季度失业率、中国10月财新服务业PMI,英国10月Markit服务业PMI,欧元区9月失业率、美国10月ADP就业人数。

④ 周四(11月4日)美联储公布利率决议,随后美联储主席鲍威尔召开新闻发布会、第22届OPEC和非OPEC部长级会议、英国央行公布利率决议,并公布会议记录、欧洲央行行长拉加德和执委施纳贝尔发表讲话。

⑤ 周五(11月5日)德国9月季调后工业产出月率、欧元区9月零售销售月率、美国10月非农就业人口变动季调后、美国10月失业率、加拿大10月失业率。

本周假期提醒

本周一(11月1日)法国因诸圣节,休市一天;

周三(11月3日日本因文化节,休市一天;

周四(11月4日)新加坡因排灯节,休市一天。

周一开盘行情

上周回顾

【圣路易斯联储经济学家:通胀高企所涉及的范围正在扩大】美国圣路易斯联储的一位经济学家通过多种方法对通胀趋势进行研究,包括消除最大变化值以及疫情期间的服务商品价格,发现某些涨幅较大的异常值(如二手车)对总体通胀高企的影响正在减弱,表明今年的通胀飙升所涉及的范围似乎更加广泛。美联储主席鲍威尔上周承认通胀持续时间比美联储官员预期的要长,并指出了价格上涨将继续存在的风险。市场预计下周FOMC的会议上将宣布缩减目前每月1200亿美元的资产购买规模,朝着取消疫情期间的货币支持措施迈进一步。

【欧盟能源部长举行特别会议商讨能源问题】欧盟能源部长10月26日在卢森堡举行特别会议,就能源价格上涨问题交换意见,并讨论成员国和欧盟的应对措施。关于短期措施,欧盟能源部长一致认为,成员国应采取紧急措施保护弱势消费者利益,欧盟委员会制定的“工具箱”为协调各国行动提供了框架。部长们还讨论了中长期措施,包括电力市场改革、自愿联合购气计划以及欧盟能源存储方案。会议同意持续评估能源价格变化,以及欧盟委员会“工具箱”中的措施实施情况。12月,欧盟领导人将就应对能源问题再次展开讨论。(新华社)

【加拿大央行宣布结束QE,未来加息的可能性提高】加拿大央行决议声明:结束QE,转向再投资。预计经济产出缺口最早将于2022年第二季度闭合,先前预计要2022年下半年。预计2022年通胀将会上扬,并在22年后期回落。下调潜在GDP增速预期,因供应链紊乱的缘故。

【俄罗斯将于11月8日起向欧洲增加天然气供应 天然气价格可能走低】俄罗斯总统普京周三表示,一旦俄罗斯国内的天然气储存量储满,俄罗斯天然气公司将填充德国和奥地利的天然气存储。预计该额外供应可能推动天然气价格走低。俄罗斯天然气公司CEO表示,国内天然气注入的结束时间比原定的11月1日延长一周,迄今为止,公司仅向其欧洲存储设施注入了极少量天然气。俄罗斯专注于恢复国内天然气储存,再加上公司位于欧盟的部分站点的库存水平较低,欧洲市场的天然气供应一直令人担忧。

【欧洲央行10月决议维持利率和购债规模总量不变】欧洲央行表示,市场对加息的押注与央行前瞻指引不符;加息条件显然不满足。通胀上升阶段将比预期持续得更久,但相信“通胀是暂时的”是正确的观点。欧元区继续强劲复苏,经济风险大致平衡。放缓PEPP的购买速度并不是缩债。供应紧缩、能源价格对近期的经济前景构成风险。

【欧洲央行预计2022年通胀率将高于2%,对2023年前景仍有分歧】欧洲央行决策者预计2022年通胀率将超过2%的目标,但对2023年是否会保持在这个水平仍有分歧。欧洲央行首席经济学家Philip Lane坚持认为,2022年后消费者价格涨幅将回落到目标以下,而且核心价格压力不会足够强。少数人反驳说通胀率可能超出目标,并提到第二轮效应的风险。所有决策者都认为市场对明年加息的预期是没有根据的。法国央行行长Francois Villeroy de Galhau表示,除非预测显示通胀率将在12-18个月达到2%的目标,否则官员们不会考虑加息。

【供应链瓶颈抑制消费和投资 美国第三季度经济大幅减速】美国三季度实际GDP年化季环比初值增长2%,预期为2.6%,经济增长放缓程度超过预期,并降至从疫情中开始复苏以来的最低水平,因供应链动荡和新冠肺炎确诊病例增加抑制了支出和投资。数据凸显出前所未有的供应链压力正在抑制美国经济。由于生产商人手不足,并且缺乏必要的材料,导致其难以满足消费者的需求。服务企业也面临类似压力,并且还因新冠病毒德尔塔毒株的传播而雪上加霜。

【美国9月核心PCE物价指数月率录得0.2%,年率录得3.6%】分析师称,美国9月消费者支出强劲增长,但这也部分源于物价上涨的推动,因面对全球供应紧张,汽车和其他商品短缺,通胀依然居高不下。除了2020年春季停工,第三季度是自2009年初以来汽车生产最糟糕的时期,原因是全球半导体短缺。该指数是美联储为其2%目标首选的通胀指标,预计美联储在下周的政策会议上宣布开始减少通过每月购买债券向经济注入的资金。

全球主要市场行情一览

美国股市上周五上涨,伴随对通胀和货币紧缩的担忧,交易员正在评估令人失望的公司业绩和债券市场的动荡。标普500指数开盘走低,亚马逊和苹果的业绩令指数承压。10月份标普500指数累计上涨6.9%,创去年11月以来最大月度涨幅。

EP Wealth Advisors投资组合策略董事总经理Adam Phillips表示,随着万圣节临近,投资者看起来已经有点兴奋,在苹果和亚马逊业绩公布之后,我们大多数人为市场的动荡做好了准备。幸运的是,像埃克森美孚和雪佛龙等企业强劲的业绩报告帮助改变了市场预期。

其他方面,通胀压力和加息前景引发美债市场大幅波动。10年期国债收益率跌至1.56%;积极的公司业绩帮助支撑了全球股市。但是,供应链混乱和原材料价格上涨带来的通胀风险正在提高对加息的预期,削弱了经济前景。

贵金属与原油

随着交易员押注美联储开始加息的时间提前,美元与短期债券收益率联袂上涨,现货黄金周五刷新10月20日以来低点至1772.07美元/盎司,此前美国公布的数据显示前一月通胀持续高涨,令市场焦点重新回到美联储本周的政策会议上。

消费者支出数据加剧了人们对美联储将采取激进货币政策以缓解物价急升的担忧,推动美国10年期美债收益率升至1.6190%,美元上涨0.8%。

道明证券分析师在一份报告中表示,全球市场交易商积极上调了对政策收紧的预期,能源紧缩和供应链混乱推高通胀,导致市场参与者消化更快退出支持措施的风险。

道明证券以Bart Melek牵头的策略师在一份报告中表示,投资者聚焦于对全球央行退出刺激政策进行定价,拖累黄金下跌。全球市场的交易员都大幅增强了政策紧缩预期,因为能源紧缩和供应链混乱导致通胀上升,促使市场参与者为政策更快退出的风险定价。

预计美联储将在11月2-3日货币政策会议结束时宣布何时开始缩减资产购买规模。

总体而言,黄金和白银上月月线分别上涨逾1%和7%,因对物价上涨的担忧。在实货市场,上周印度消费者从零售商手中购买实物黄金需支付溢价,因本周大型节日之前需求增加。

美油上月涨近11%,因有迹象显示消费超过供应并导致库存下降,天然气持续供不应求提振了对石油产品的需求,也帮助推动油价在上月走高。与此同时,炼油利润率上升表明原油消费将保持强劲,因为炼厂将继续增加加工量以满足需求,这也意味着全球石油库存可能会在未来几个月继续减少。

交易员也在继续评估石油输出国组织其盟友进一步提高产量的可能性。OPEC+联盟将于11月4日开会,评估逐步恢复疫情期间所停产产量的计划。

Oanda Corp.的高级市场分析师Ed Moya表示,石油市场的缺口可能比交易员最初的想象要小,但不会很快消失,如果OPEC+坚持继续逐步增加产量,原油价格可能会恢复上涨势头。

外汇

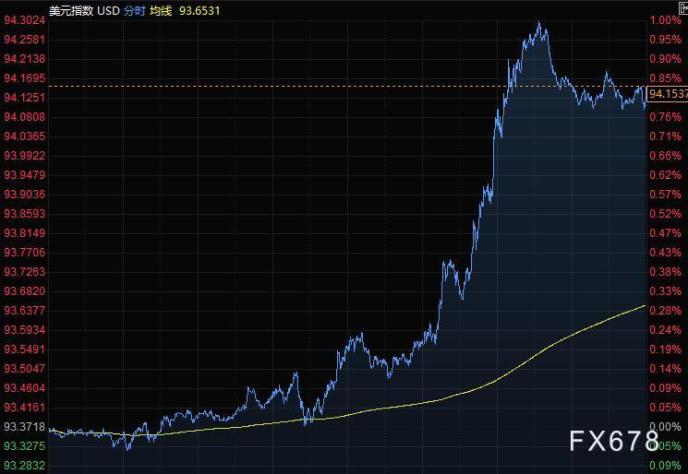

美元指数上周五继续从上日的跌势中反弹,此前美债收益率上涨,因美联储青睐的通胀指标显示物价上涨速度继续高于2%目标;在美元指数中权重较大的欧元兑美元急挫1.05%,创下至少6月以来的最大跌幅。交易员正试图厘清通胀数据和各国央行表态,以预测不同货币的利率路径。

美元指数尾盘上涨0.84%,报94.15;美元指数10月下跌0.1%,止步两个月连涨。美债收益率上涨,稍早的数据显示,美联储青睐的核心个人消费支出(PCE)物价指数连续第四个月同比大涨3.6%。美债收益率曲线周五趋平,体现了美联储在本周会议上解决通胀预期上升的可能性增加。

Bannockburn Global Forex首席市场策略师Marc Chandler表示,市场预期与央行表态之间的差异可能是导致市场波动的一个原因;波动的另一个原因是月末投资组合再平衡,一周中的最后一个交易日往往是市场流动性最差的一天。

欧元兑美元跌1.05%至1.1558,连续第三个月下跌;1.1590-1.1570关键支撑位下方的止损盘被触发,且伦敦定盘时段有抛盘。上周四的欧洲央行新闻发布会后,欧元兑美元触及1.1692的高点。欧元兑英镑下跌0.28%,兑瑞郎下跌0.64%。

法国农业信贷银行的Valentin Marinov表示,外围欧债利差扩大以及股市走弱可能在上周五对欧元构成了压力。

欧元区数据显示,区内19国10月通胀从一个月前的3.4%升至4.1%,普遍预测为3.7%,令欧洲央行陷入两难。 德国10年期国债收益率上涨8个基点,触及2019年5月来最高,南欧国家国债收益率也急升。

欧洲央行行长拉加德在上周四的记者会上未能降低市场对升息的预期,推动了看跌情绪,丹斯克银行策略师预计欧元未来12个月将跌至1.10美元。

美元兑日元涨0.34%,至113.97。英镑兑美元跌0.78%,报1.3682,本周英国央行将举行会议。

美元兑瑞郎涨0.43%至0.9157,仍接近近期波动区间顶部;欧元兑瑞郎期权和即期汇率交易量飙升,欧盟固定收益市场的动荡推动该汇率跌至1.05699,为2020年5月以来最低水平;关键支撑位是过去几年低点1.05050。

加元周五表现优于多数G-10货币,美元兑加元涨0.36%至1.2390;本周早些时候加元上涨,因加拿大央行出人意料表现鹰派。

澳元兑美元下跌0.37%至0.7516;1周隐含波动率飙升,因澳洲联储在下周政策会议前退出收益率控制。纽元兑美元跌0.42%至0.7171。

国际财经资讯

【安哥拉石油部长:OPEC+增产40万桶 /日的计划运行良好。在下次会议上不需要偏离目前的计划。】

【沙特阿美CEO:全球经济仍存在一些阻力,部分原因是供应链瓶颈,但我们乐观地认为,在可预见的未来能源需求将保持健康。第三季度平均原油产量为950万桶/日。第三季度总油气产量为1290万桶油当量/日。第三季度取得优异表现是主要市场经济活动增加。展望未来,我们将维持长期投资的战略。】

【荷兰国际银行:如果美联储在11月3日的会议上宣布将开始缩减购债,并明确暗示其重点将转向加息,美元可能会走高。】

【日本众议院选举投票正在进行 投票率较上届有所降低】

据日本放送协会(NHK)报道,截至当地时间10月31日10时,日本第49届众议院选举的投票率为6.32%,比上届众议院选举时减少0.83%。(央视新闻)

国内财经资讯

【国家统计局:10月份,中国制造业采购经理指数(PMI)为49.2%】

该数据比上月下降0.4个百分点,继续低于临界点,制造业景气度有所减弱。非制造业商务活动指数为52.4%,比上月下降0.8个百分点,但仍高于临界点,非制造业继续保持扩张。(官网)

【国家统计局解读2021年10月中国采购经理指数】

10月份,受电力供应仍然紧张、部分原材料价格高位上涨等因素影响,制造业PMI降至49.2%。从行业情况看,在调查的21个行业中,9个高于临界点,比上月减少3个,制造业企业生产经营活跃度有所减弱。供需两端进一步放缓。生产指数和新订单指数分别为48.4%和48.8%,比上月下降1.1和0.5个百分点,继续位于收缩区间,制造业生产和市场需求有所减弱。(官网)

【当地时间10月31日上午,在二十国集团领导人第十六次峰会期间,国务委员兼外长王毅同美国国务卿布林肯在意大利罗马举行会晤。31日下午,美国国务卿布林肯抵达中美会晤地点。双方会晤进行了约50分钟。 (央视新闻)】