为控制不断飙升的通货膨胀,美联储坐不住了,两个月时间里两次加息。

北京时间7月28日周四凌晨,美联储联邦公开市场委员会(下称FOMC)宣布将联邦基金利率上调75个基点至2.25%~2.50%区间,符合市场预期。这是美联储连续第二次加息75个基点,也是年内第4次加息,使得其6月和7月利率决议的累计加息幅度达到150个基点,为上世纪80年代初期前美联储主席保罗沃尔克时期以来的最大力度连续加息。

这种明显的快速加息可能会使经济增长放缓,但美联储主席鲍威尔和其他高级官员坚持认为,将不惜一切代价使通胀率回落到2%的年度目标。他还承认,美联储几乎没有能力降低食品和能源价格,但如果通胀没有好转,将继续加息。

鲍威尔:下次大幅加息取决于数据

年内四次加息后,美联储9月的加息动向备受关注。在随后召开的新闻发布会上,鲍威尔表示,另一次非同寻常的大幅度加息将取决于经济数据,在某个时间点放慢加息节奏可能会是适宜的。

FOMC声明公布后,现货黄金短线上扬5美元,并在随后的美联储主席鲍威尔新闻发布会开始后持续走高。

图片来源:彭博社

美元指数短线走低28点,但同样在鲍威尔新闻发布会开始后拉升翻红。

图片来源:彭博社

两年期美债收益率一度比10年期美债收益率高出32个基点,后者在FOMC上述声明发布后即下跌。周三盘中早些时候,两年期美债收益率和10年期美债收益率差已经达到几十年来最大负值,在FOMC最新决议公布后进一步触及日内低点。

在鲍威尔发表讲话后,美国股市三大指数在尾盘短线拉升。截至收盘道指涨1.37%,标普500指数涨2.62%,纳指涨4.06%。大型科技股普涨,谷歌涨超7%,特斯拉、微软涨超6%,亚马逊涨超5%,苹果涨超3%。

FOMC高度关注通胀风险

本次加息75个基点获得所有票委的一致通过。FOMC在声明中表示,最近的(消费者)支出和生产指标已经走弱。尽管如此,最近几个月的就业增长强劲,失业率保持在低位。通胀居高不下,反映出疫情导致的供需失衡、粮食和能源价格上涨以及更广泛的价格压力。俄乌冲突造成了巨大的人员和经济方面的困难。冲突和相关事件正在对通胀造成额外的上行压力,并正在拖累全球经济活动。FOMC高度关注通胀风险。

FOMC寻求在长期内实现最大就业和2%的通胀。为了支持这些目标,FOMC决定将联邦基金利率的目标区间上调至2.25%~2.50%,并预计继续上调目标区间将是适当的。此外,FOMC将按计划在9月份加速缩表,抵押贷款支持证券(MBS)的每月缩减上限将升至350亿美元,而国债的每月缩减上限将升至600亿美元。

在评估货币政策的适当立场时,FOMC将继续监测新信息对经济前景的影响。如果出现可能阻碍实现FOMC目标的风险,将准备适当调整货币政策立场。FOMC的评估将考虑广泛的信息,其中包括关于公共卫生、劳动力市场状况、通胀压力、通胀预期以及金融和全球层面的发展。

美联储主席鲍威尔在随后召开的新闻发布会上表示,另一次非同寻常的大幅度加息将取决于数据,在某个时间点放慢加息节奏可能会是适宜的。他指出,通胀仍然远高于美联储(2%)的目标,美联储正在迅速采取行动,以降低通货膨胀,美联储有决心这么做。

鲍威尔还补充称,FOMC未来的加息路径已经缩小,且可能会进一步缩小;希望在今年年底前达到适度的紧缩水平,即利率达到3%-3.5%区间。他认为,美国目前并没有陷入衰退,(此前公布的)GDP数据确实有大幅修正的趋势。

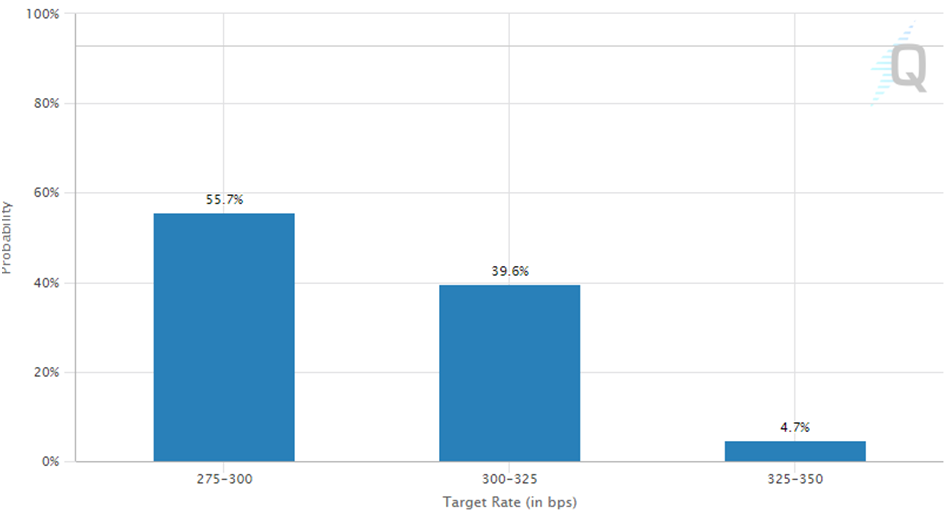

图片来源:芝商所“美联储观察”

FOMC上述声明发布后,芝商所“美联储观察工具显示”,截至发稿,期货市场认为美联储在9月下旬的会议上加息50个基点的概率为55.7%、加息75个基点的概率为39.6%、加息100个基点的概率为4.7%。

市场上周开始押注美联储政策转向

自2021年11月美联储宣布启动开始Taper(量化紧缩)以来,美联储货币政策正常化的步伐不断加快。将今日的加息包括在内,今年以来,美联储已累计加息225个基点。然而,其实在本次加息之前,在各项经济数据走弱的情况下,市场就已经开始押注美联储的政策将在不久后出现转向。

从隔夜指数掉期等利率衍生品来看,截至上周五的数据显示,投资者预计美联储在周三会将联邦基金利率上调75个基点,使其在年底前达到3.3%的水平左右,但从那以后不会进一步加息。他们认为,美联储将在明年6月前开始降息,到2024年中期将短期利率降至2.5%左右。

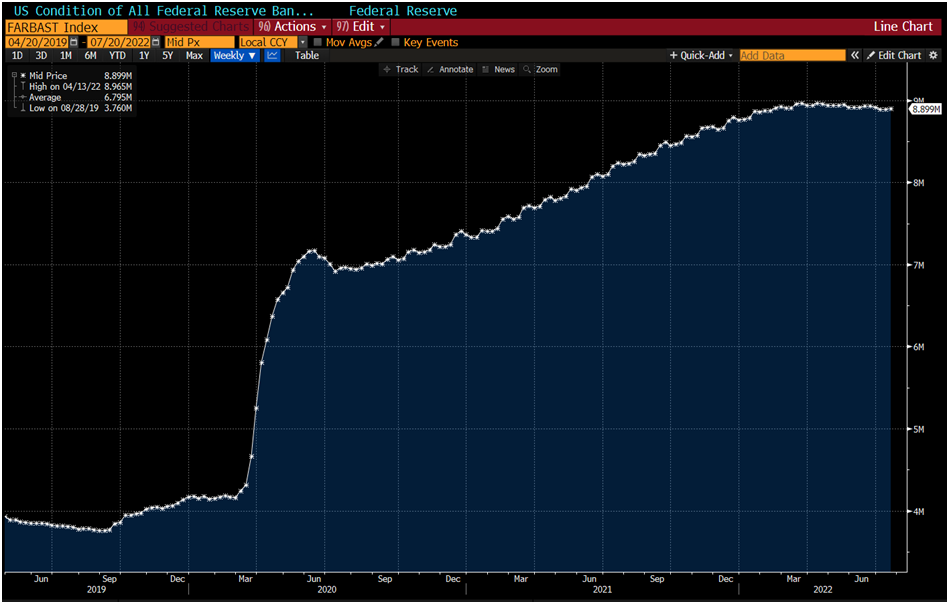

此外,分析师们也已经开始预测美联储将于何时开始停止“缩表”,巴克莱和部分机构认为这将在2023年年初发生。同时需要指出的是,自从美联储去年11月开始Taper以来,其资产负债表的规模其实并未减少多少,最新的数据显示,美联储的资产负债表仅仅从高点减少了660亿美元至8.9万亿美元。

美联储资产负债表变化(图片来源:彭博社)

不过《每日经济新闻》记者注意到,美联储的政策路径会否有所变化,以及货币政策会对美股造成什么影响,华尔街的顶级投行也出现了分歧。例如,摩根士丹利策略师直言现在就押注美联储货币政策转向还为时过早,美股在见底前还将大幅下挫。

惠誉首席经济学家莱恩科尔顿(Brian Coulton)在发给《每日经济新闻》记者的置评邮件中也指出,“FOMC的声明承认了最近美国经济数据的走弱,但在仍然非常强劲的劳动力市场和无情的通胀压力面前,这一点被轻描淡写地带过。尽管又是一次75个基点的大幅度加息,但美联储仍然只是将利率提高到了符合其对长期中性利率的预估区间而已。鉴于核心通胀和目前的失业率状况,这强调了美联储的货币政策调整仍有相当长的路要走。因此,市场对美联储明年可能降息的预期看起来为时过早了。”

然而,摩根大通全球股票策略主管米斯拉夫马特伊卡(Mislav Matejka)却认为,美国经济活动势头面临挑战和劳动力市场走软可能会为更平衡的美联储政策打开大门,进而带动美元和通胀见顶,并推动今年下半年美股企稳。

今夜聚焦美国二季度GDP数据

美联储本月利率决议已尘埃落定,市场的目光将立即转向将于北京时间今日晚些时候公布的另一项重磅经济数据。

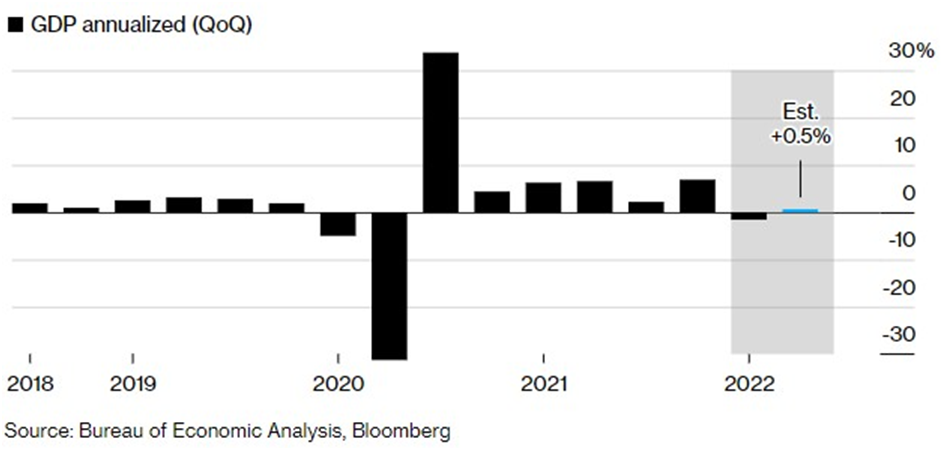

美国商务部将于北京时间今日(7月28日周四)20:30公布美国第二季度实际GDP年化季率初值。彭博社对经济学家的调查的预测中值显示,美国第二季度GDP预计将同比增长0.5%。

图片来源:彭博社

除了库存可能对美国二季度GDP增长具有重要影响之外,需求前景也由于消费者支出、企业投资和楼市可能都有所回落而变得黯淡。

在人们屏息以待最终的结果之际,国际评级机构穆迪在7月26日最新发布的研究报告中,将美国2022年的实际GDP增长率预期从5月的2.8%下调至2.1%;同时将2023年的GDP增长预测由此前的2.3%下调至1.3%。7月12日,国际货币基金组织(IMF)也再次下调美国今明两年经济增长预测,并上调了直至2025年的失业率预估,警告称通胀全面上升对美国和全球经济都构成“系统性风险”。

具体来看,IMF执行委员会将美国2022年GDP增长从6月预测的2.9%下调至最新的2.3%。此外,IMF目前将美国2022年的失业率由6月的3.2%调整为3.7%,并预计美国2024年和2025年的失业率都将超过5%。

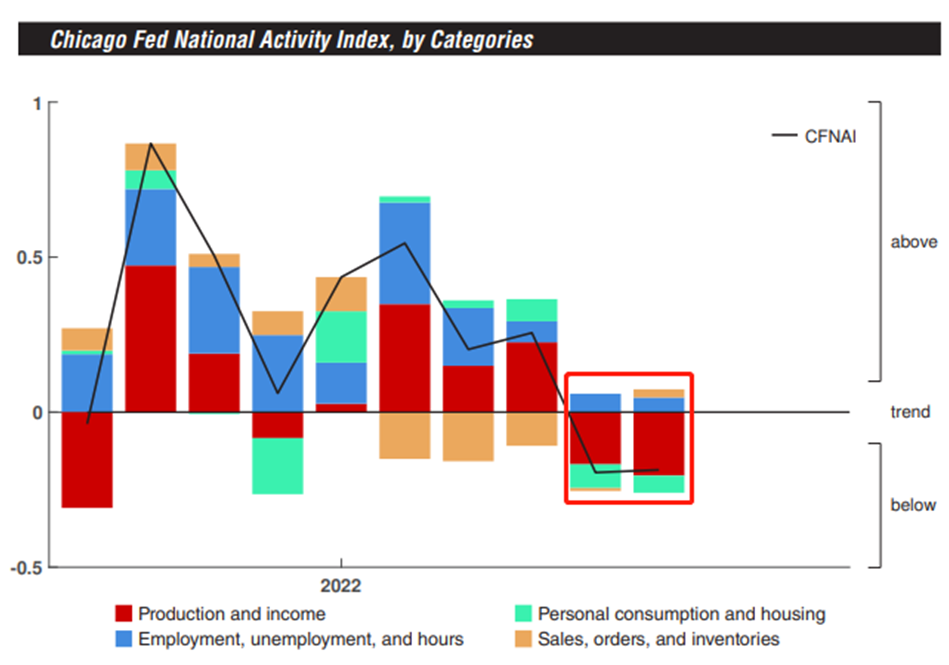

芝加哥联储全美活动指数在7月份连续第二个月录得负值(图片来源:芝加哥联储)

《每日经济新闻》记者注意到,穆迪和IMF下调美国GDP增速预期的背景,是美国各项经济数据的走弱。例如,芝加哥联储全美活动指数在7月份连续第二个月录得负值;费城联储7月制造业指数录得-12.3,创2020年5月以来新低;美国截至7月16日当周初请失业金人数达25.1万,创去年11月以来新高,预期24万、前值24.4万;美国6月新屋开工环比意外下跌2%,预期上涨2%;美国6月份制造业产出下滑0.5%,包括采矿业和公用事业产出在内的6月工业产出月率录得-0.2%,不仅为今年首次录得负值,还创下2021年12月以来最大降幅。

巴克莱美国高级经济学家乔纳森米勒(Jonathan Millar)在发给《每日经济新闻》记者的置评邮件中表示,“(美联储)收紧货币政策正在放缓经济活动的证据越来越多,上周公布的数据显示美国楼市和制造业疲软,并暗示疲软趋势正在扩大。我们预计,本周美国商务部经济分析局公布的数据将显示GDP连续第二个季度下降。”

“我们确实从近期的数据中看到了美国经济进一步恶化的迹象。”乔纳森米勒补充道。“美国房地产的数据尤其糟糕,其中包括住房行业——继5月份下降14%后,美国6月整体住房开工率又下滑了2%至157万户,这是最近一年来的最低增速。这种下滑也反映了消费者购买需求的急剧下降,原因是固定抵押贷款利率保持在2008年以来最高水平。随着住房建筑商的信心降至多年未见的水平,以及住房开工许可证发放数量的稳步下降,该行业进一步的疲软已经可以预见。此外,最新的商业调查表明,由于最终产品需求恶化和库存补充周期减弱,5月和6月国内制造业的急剧恶化可能会持续下去,费城联储7月的企业前景调查显示,7月份美国企业状况指数降至了收缩区间(-12.3),主要是受新订单急剧恶化的拖累。”

他还指出,可以肯定的是,虽然制造业(11%)和住宅投资(约5%)在美国一季度的整体经济活动中所占比例相对较小,但这些领域的恶化将在未来几个季度内严重拖累GDP增长。“此外,一些指标表明,这些行业疲软的状态正蔓延至更广泛的经济活动,包括上周公布的标普全球服务业PMI初值下滑至47.0.我们预计,今日(7月27日)公布的二季度GDP季率将下降至0.4%。上半年的GDP数据将标志着技术性衰退,但鉴于就业市场持续强劲,这不太可能会被列为正式的衰退。最后,尽管整个6月份的就业人数持续强劲增长,但更多近期指标显示经济正在走软。”乔纳森米勒指出。

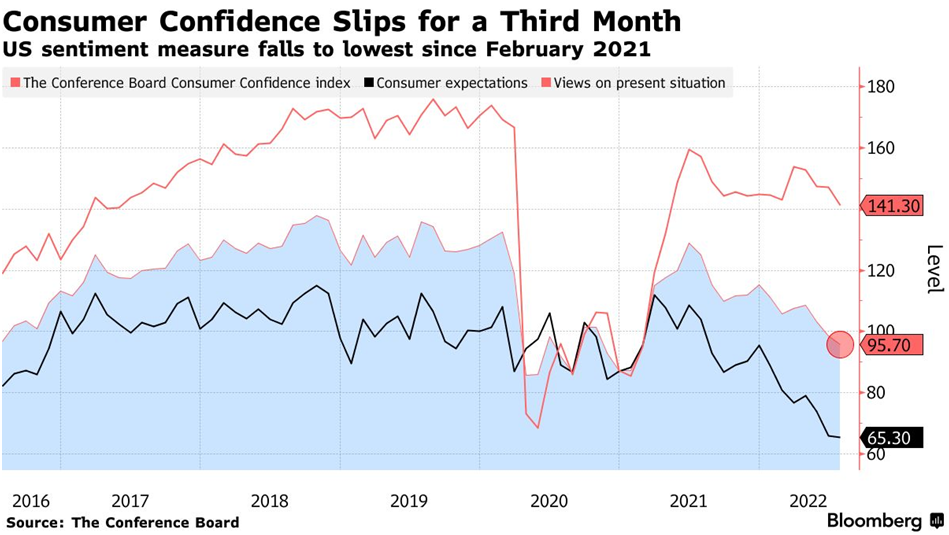

《每日经济新闻》记者还注意到,北京时间7月26日晚间公布的数据显示,美国7月谘商会消费者信心指数录得95.7,为连续第三个月下滑,且创2021年2月以来新低,预期97.2、前值98.7.彭博社报道中称,这表明在持续通胀的背景下,消费者对美国经济的看法更加悲观。

美国7月谘商会消费者信心指数创2021年2月以来新低(图片来源:彭博社)

不及预期的消费者信心指数也证实了沃尔玛和麦当劳等消费巨头最近在其财报中的评论,即消费者将大部分预算用于生活必需品,几乎没有剩下资金用于其它非必需消费。

对于7月谘商会消费者信心指数,牛津经济研究院美国高级经济学家鲍苏尔(Lydia Boussour)在发给《每日经济新闻》记者的置评邮件中指出,“在汽油和食品价格上涨的背景下,对通胀的担忧持续对消费者态度形成打压,虽然消费者对就业市场的乐观情绪略有恶化,但仍相对强劲。美国消费者日益悲观的看法与我们的观点一致,即在高通胀、利率快速上升和金融市场波动的背景下,消费者支出和整体经济增长速度正在放缓。虽然我们预计今年美国经济基本面强劲,不会陷入衰退,但‘软着陆’的概率正在减小。”