美联储7月如期加息75个基点(BP),但激进加息周期或进入尾声,9月开始的3次会议加息节奏有望放缓。

“美联储主席鲍威尔称,FOMC现在将在逐次会议的基础上作出决定,而不是像前两次会议那样提供明确的前瞻指引(给予美联储根据经济数据来决定加息幅度的灵活性)。我们继续预期FOMC将从现在开始放缓加息步伐,在9月加息50BP,在11月和12月加息25BP,最终利率为3.25-3.5%。”高盛美国首席经济学家哈哲思(Jan Hatzius)称。

全球风险偏好回升,美股隔夜大涨,标普500涨超2.6%,港股、A股开盘上涨,离岸人民币隔夜上攻后回吐涨幅。多家国际机构仍表示下半年超配中国股市,并认为A股对加息或已免疫;就资金面而言,瑞银策略分析师夏愔愔对记者表示,预计DR007均值水平可能从目前的1.6%附近向2.1%的央行7天逆回购利率靠拢,并在三季度后期升至1.8%-2%区间。

鲍威尔开始找“台阶”下

在鲍威尔的评论中,市场似乎听到了5种关于放缓步伐的观点。首先,他指出,75BP的加息幅度“异常之大”,随着政策收紧,放缓加息步伐可能是合适的。其次,他表示,随着利率回到中性区间,未来的前瞻指引不会像以前那样具体;他还称,加息的全面影响尚未显现;FOMC将对经济增长、劳动力市场和通胀数据做出反应,而不是像最近美联储的一些评论那样只专注于通胀;他重申,FOMC实现供需平衡目标的方式并非通过引发经济衰退,而是将经济增速降至潜在增速之下。

“尽管这不能算是‘鸽派转向’,但美联储已迈出了迈向‘鸽派舞池’的第一步。如果经济数据继续放缓,前瞻指引的减少为美联储提供了在年底前放缓货币紧缩的灵活性。”City Index资深分析师西卡摩尔告诉记者。

总而言之,鲍威尔的态度相对温和,交易者明确了这点,导致9月加息75BP的隐含波动率下降;美债收益率全线下滑,10年期收益率下跌7BP,考验4月中旬以来最低点2.74%;主要股指毫不意外地上涨,涨幅在1.5%-4%之间,纳指涨4%;美元重挫,对大部分主要对手货币下跌近10BP;黄金则在测试1730一线中轨的2周高点。只要鲍威尔之后没有发表任何惊人之语,交易者会为三季度后加息力度减弱的前景定价。

摩根资管亚太市场首席策略师许长泰告诉记者,投资者可能开始看到加息周期的结束,这一事实可能引发一些乐观情绪。一夜之间,成长股的表现超过价值股,就反映了这一点。债券收益率也在下降,曲线趋平。考虑到风险偏好在短期内可能改善,我们预计这对亚洲资产整体而言也是利好。

国际机构保持超配中国股市

尽管暂时乐观情绪攀升,但机构对于发达国家股市的前景仍持审慎态度。

瑞银方面表示,在美联储得到通胀降温的证据之前,投资者情绪难以持续改善。随着收益率从峰值回落,成长股最近不断推动股市反弹,MSCI世界成长指数本月迄今上涨4.8%,价值指数期间仅涨1.6%,但这趋势难以继续。虽然通胀在未来几个月或会下降,但估计仍处于央行目标之上。自1975年以来,当通胀高于3%时,价值股往往能够跑赢。另外,成长股的估值仍然相对昂贵,罗素1000成长指数市盈率比罗素1000价值指数高出70%,此估值差是长期均值35%的两倍。

煜德投资美元基金经理助理杜宛昕宜则对记者表示,标普500现在估值为16倍左右,接近20年均值附近,并不贵,但也不便宜。“历史上的每一次衰退,标普500都要下杀到14倍,如果出现深度衰退,甚至是要下杀到13倍,所以说可能估值还有5~10个点的下修空间,盈利还有5个点左右的下修空间。”

相比之下,中国仍处于通胀“舒适区”,并不存在政策收紧的压力,A股面临的情况因而也有所不同。

许长泰对记者表示,中国及亚洲的经济前景相对乐观。最近一系列的经济数据反映4月是中国经济的谷底,消费、工业生产及固定资产投资都逐步回归正常。加上财政政策的支持,中国经济下半年的表现应该会相对健康。地方政府正逐步吸取上一波疫情的经验,来降低防控措施对经济活动的影响,这有助于消费者信心的恢复。

上投摩根资深基金经理李德辉对记者提及,5月以来的市场反弹是因为经济修复的预期和流动性较宽松。一般经济刺激初期,银行钱较多,但实体经济相对较弱,股市剩余流动性较充裕,所以股市往往反弹较快。

他也认为A股基本上对外部加息风险已经免疫。:海外的通胀确实很高,但由于国内隔离的机制,国内的通胀并不是很高;海外确实在加息,但大家越来越觉得可能加息也差不多了,未来对流动性的约束也可能降低。所以在这一轮宏观周期里,中国经济先开始下行,而后开启了慢慢复苏的过程;美国现在则刚处于下行的过程中,资金面也比较紧张,而中国流动性较为宽松、经济逐渐复苏,所以美股在下跌的趋势中,对中国市场影响没有那么大。

在第一阶段快速修复的行情过后,7月开始A股市场又进入区间震荡的模式。李德辉认为,后续预计市场震荡上行。“目前股市没有隐含较强经济复苏的预期,如果没有再次黑天鹅事件冲击,股市下行风险也不大。赚钱机会来自基本面有可能超预期的板块,景气度最高的板块有望较好,其中看好光伏和新能源车两个方向。”

中国市场利率或小幅回升

尽管美联储并不会对国内资金情况造成过大影响,但中国自身的因素或导致下半年市场利率有所上行。

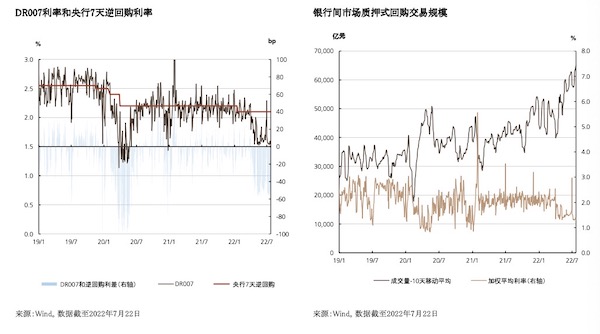

近期,资金面维持在较为宽松的水平,DR007利率低至1.6%附近,远低于2.1%的央行7天逆回购利率。银行间市场质押式回购交易规模不断攀升,可见“滚隔夜”现象普遍。

鉴于猪周期等因素,CPI下半年或触及3%,夏愔愔认为,DR007利率或在三季度后期升至1.8%-2%区间。她预计,下半年利率债(国债+地方政府债+政策性银行债)净供给为4.2万亿元,相比上半年下降约27%,其中国债净供给或上升至1.9万亿元,比上半年高出约165%,供给预测面临一定上行风险。

目前机构对债市的布局更趋审慎。南银理财方面对记者表示,因为资金宽松,目前关键期限国开债与7天回购资金的利差在70%分位数左右,利差较高,可选择与资金利差高的期限去交易——1年和2年国开债与资金的期限利差分位数偏低,3-10年期品种的期限利差分位数更高;再结合各期限的流动性差异,剔除流动性弱的品种,3年、5年、10年品种都具备利差压缩的空间,可以考虑参与。

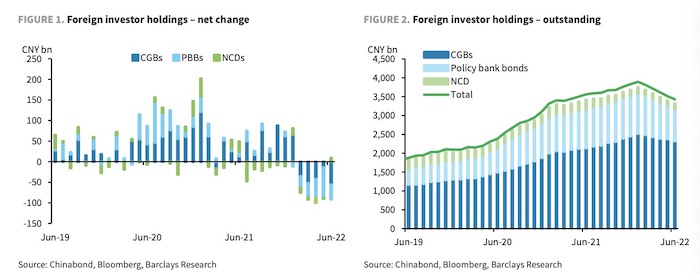

就外部需求来看,短期国际资金对中国债市的布局仍存不确定性,但整体净流出势头从7月开始大概率将缓和。巴克莱外汇、宏观策略师张蒙告诉记者,6月,外资对人民币债券的持有量连续5个月下降,但与3月创纪录的资金流出速度相比有所放缓。继5月下降977亿元之后,6月下降了861亿元。这种平仓行为似乎在7月停止,持仓量再次攀升,买入的标的主要集中在短期国债上,预计7月整体可能会有50亿美元的资金流入。

相关报道美联储FOMC决议:如期继续加息75个基点 坦言经济指标已现疲软

一图解读美联储7月决议:如期加息75基点 鲍威尔意外放“鸽”

一图看懂:美联储加息75基点靴子落地 全球央行“你追我赶”上演加息潮

美联储强硬口径有所松动 看看华尔街分析师怎么说?