北京时间8月1日午后,美元兑日元跌幅一度扩大至1%,为6周以来首次跌破132整数位关口,较7月中旬触及的24年高点已累计下挫5.2%。日元兑美元有望连续四个交易日实现反弹,创今年2月以来最长连涨天数。

此前,彭博社援引亚洲的交易员称,对冲基金正在抛售美元多头头寸,并越来越多地买入日元作为避险手段。

空头仓皇出逃

随着对衰退的担忧加剧,市场对美联储加息的预期降低,导致美债价格上涨,缩小了美国和日本之间的收益率差,此前这一收益率差曾导致日元创1998年以来新低。

渣打银行驻新加坡全球货币和宏观策略师Mayank Mishra称,“我们认为美元兑日元和美日债券收益率差的周期性峰值可能已经出现......即使持续的通胀促使美联储在更长时间内保持鹰派,但市场对经济增长担忧的加剧也会令(美国)长期国债收益率承压。”

美元兑日元从高位回落(图片来源:彭博社)

Mishra补充称,美国和日本之间经通胀调整后收益率差正在缩小,10年期美债实际收益率与10年期日本国债收益率利差已从6月中旬的1.5%以上缩小至0.80%。Mishra预计,美元兑日元有望回调至130.他还表示,自美元兑日元触及138.8的水平后他便一直在做空,并预计美元兑日元将向130的关口逼近。

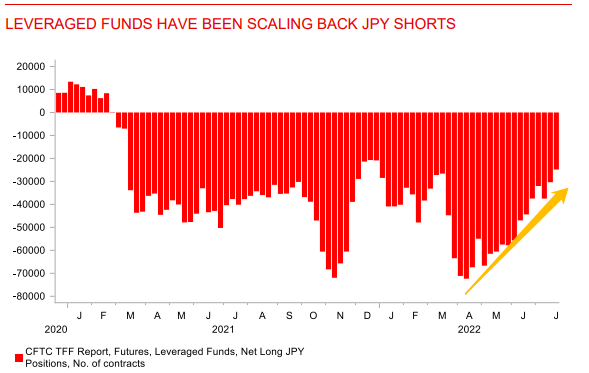

另据美国商品期货交易委员会(CFTC)最新数据,杠杆基金(leveraged funds)的日元期货净空头、期权净空头头寸已减少至2021年3月以来的最低水平,仅剩的约23000份净空头合约量不足4月份峰值的三分之一。

而Pepperstone Group研究主管Chris Weston周一在一份报告中写道,“客户最近一直在大举买入日元,并继续持有日元多头头寸。”

投行:日元的反弹幅度可能还会更大

《每日经济新闻》记者注意到,尽管日元兑美元有所反弹,不过由于在美联储激进加息之际,日本央行仍维持宽松货币政策,截至发稿,日元仍是年初至今G10(10国集团)中表现最差的货币,年初至今累计下挫约13%。作为能源进口大国,日本的油价上涨,以及该国贸易逆差的大幅增加,仍持续给日本经济带来新的压力。

三菱日联金融集团汇率分析师李·哈德曼(Lee Hardman)在发给《每日经济新闻》记者的置评邮件中表示,美元兑日元正在短期内与美债收益率一同走低,10年期美债收益率已跌破近期的2.7%的支撑位。哈德曼指出,在过去一个月里,美元兑日元与全球股市的表现几乎没有关联,而是与美债的收益率关联非常紧密。

日元空头头寸持续减少(图片来源:三菱日联金融集团)

“在美联储最新的货币政策声明和美国二季度GDP数据发布后,美债收益率在过去一周继续走低。美联储主席鲍威尔在(上周的)FOMC新闻发布会上称,随着政策利率进入限制性区域,美联储可能会放缓未来的加息步伐(尽管这也将以即将出炉的经济数据为基础)……虽然美联储没有排除在9月的FOMC会议上再次加息75个基点的可能性,但我们预计未来几个月疲软的经济数据将导致美联储以小于预期的幅度加息。上周公布的二季度就业成本指数(ECI)环比增长1.3%,超预期,这表明美联储仍然面临继续加息的压力。”哈德曼在置评邮件中写道。

“人们对美国和全球经济放缓/衰退加剧的担忧也最终引发了日元的反弹。IMF上周警告称,全球经济正‘徘徊在衰退边缘’。对经济衰退的担忧以及随之而来的美债收益率走低在过去一周也引发了美元兑日元的突然回落。最近的一系列走势也让我们更加相信,美元兑日元已经与美国长期利率一起见顶。如今,市场对美联储和日本央行之间的政策分歧的预期已开始收窄。美国利率市场已将美联储2023年的降息幅度定为略高于50个基点的水平。(近期)日元的强劲反弹也凸显了这样一种风险,即鉴于日元已经从被极度低估的水平企稳反弹,当全球经济形势真正使得日元避险需求激增时,日元的反弹幅度可能还会更大。尽管基金近几个月也一直在缩减日元的空头头寸,但空头仍有进一步被逼空的风险。”哈德曼补充道。

不过,索尼金融集团金融市场研究主管 Maki Ogawa近期警告了日元短期再度疲软的风险。Ogawa表示,虽然日元的跌势可能已接近尾声,但在市场对美联储的看法变得更清晰之前,“将会出现一些动荡,现在说日元汇率不会跌至140还为时过早。”