上周美联储主席鲍威尔的鸽派言论引发股市两日上涨,此前极度看跌美股的对冲基金不仅被迫回补空头头寸,甚至加入追涨的队伍。市场似乎相信,美联储的加息周期拐点将很快到来。

然而,金融博客零对冲表示,虽然我们现在看到资金(尤其是杠杆资金)鱼贯而入,快速推高股市,但接下来它们很可能在鲍威尔意识到他误导了股市之前再次抛售股票,让标普指数滑向2022年新低,届时美股将出现真正的大熊市、经济衰退爆发,继而美联储被迫降息,还可能实施负利率和数万亿美元的量化宽松。

以迈克尔·哈奈特(Michael Hartnett)为首的美银策略师也认为,股市短暂的反弹只是为下一场巨震埋下伏笔。他们在最新一期的《Flow Show》报告中写道:

“现在说‘美联储政策转向’开启牛市交易还为时过早,但只要再坚持几个月,真正的转折点就会到来,这需要足够的‘催化剂’。”

哈奈特被称为这位今年最准的华尔街分析师,他认为,美股的跌势由三个阶段组成,首先是2021年下半年的通胀高企;接着是2022年上半年的利率冲击,最后是2022年下半年的经济衰退冲击。

美银策略师指出,现如今,美国通胀仍然具有粘性,一旦石油和汽油重回历史高点时,鲍威尔可能会做出一些意想不到的举措,届时美联储对通胀的重拳出击将成为估值潜在的风险。这将意味着市场正处于另一轮熊市反弹之中。

证明这可能是一次过度的熊市反弹的另一个原因是:美银的牛熊指数保持极度看跌水平,这一直是熊市反弹的催化剂。

尽管美国已经进入了“技术性衰退”,但由于包括鲍威尔在内的一众美国大人物出面稳定市场信心与市场预期美联储紧缩周期进入下半场,美股看涨情绪再占上风。

哈奈特表示,熊市的催化剂是市场对利率的重新定价。当时10年美债收益率飙升推动标普500指数从4800跌至3800,而现在股市上涨的动力也正来自于美债收益率下降。但哈奈特仍然认为这是一次熊市反弹,他表示,标普500指数的真正低点仍远低于3600点下方时,任何标普500指数指数突破4200点的预期都会消退。

在他看来,支撑美联储转向的动力不足。因为:

眼下通货膨胀率仍然很高,这已经成为一个非常严重的政治问题;

迄今为止美联储的量化紧缩力度仍然较小;

美股仍在大幅上涨,这不太可能鼓励美联储暂停加息亦或降息;

新兴市场引领的全球紧缩周期仍在继续......

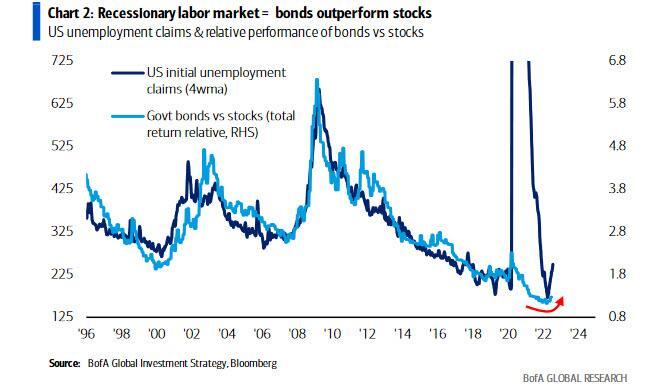

哈奈特认为,要想美联储真正投降,需大致满足这些条件:比如每周首次申请失业救济人数需高于30万人,WTI原油价格应跌至80美元/桶下方,VIX指数应超过50......

综上所述,哈奈特警告说,现在预计美联储政策转向还为时过早,投资者可能还要再等6-9个月(2022年年底/2023年年初)。股市继续走低的催化剂包括:

1. 通胀高于预期;

2. 新的地缘政治政策失误/石油价格再创新高;

3. 欧洲滞胀/能源危机;

4. 美国/新兴市场/欧盟债务违约;

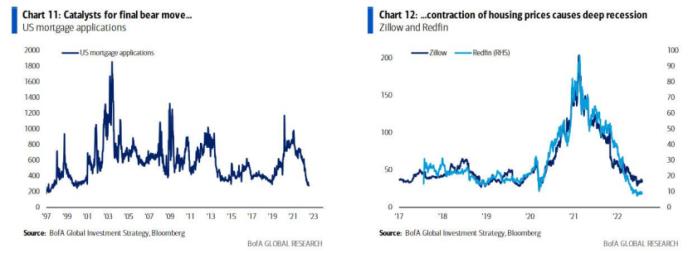

5. 鉴于房地产泡沫已经遍及全球,房价收缩(经济活动急剧减弱)导致未来12 个月的衰退比预期的更严重。