1、“焦点一”:8月非农新增超30万人,仍比预期要强

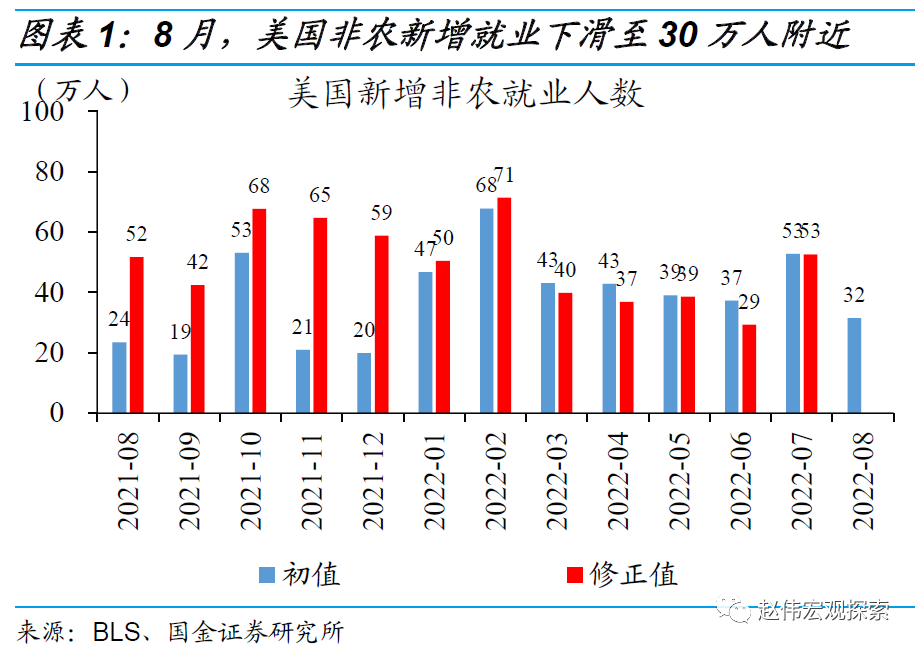

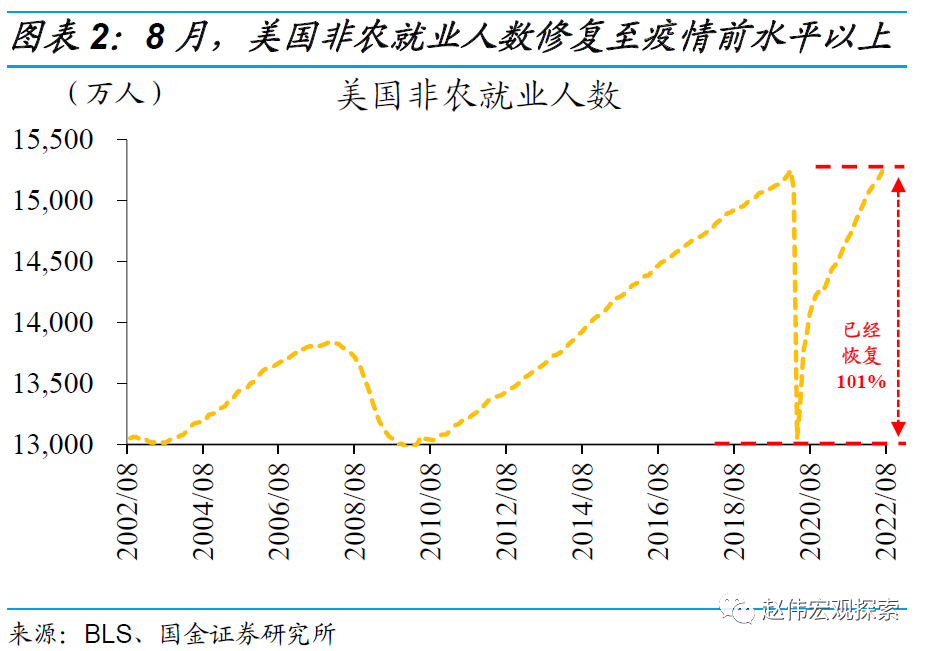

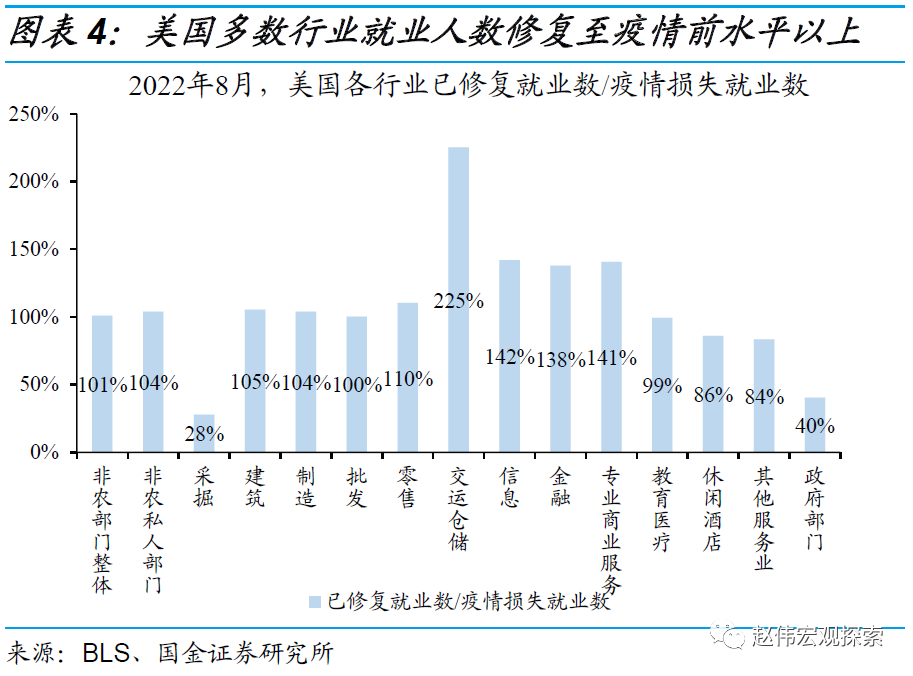

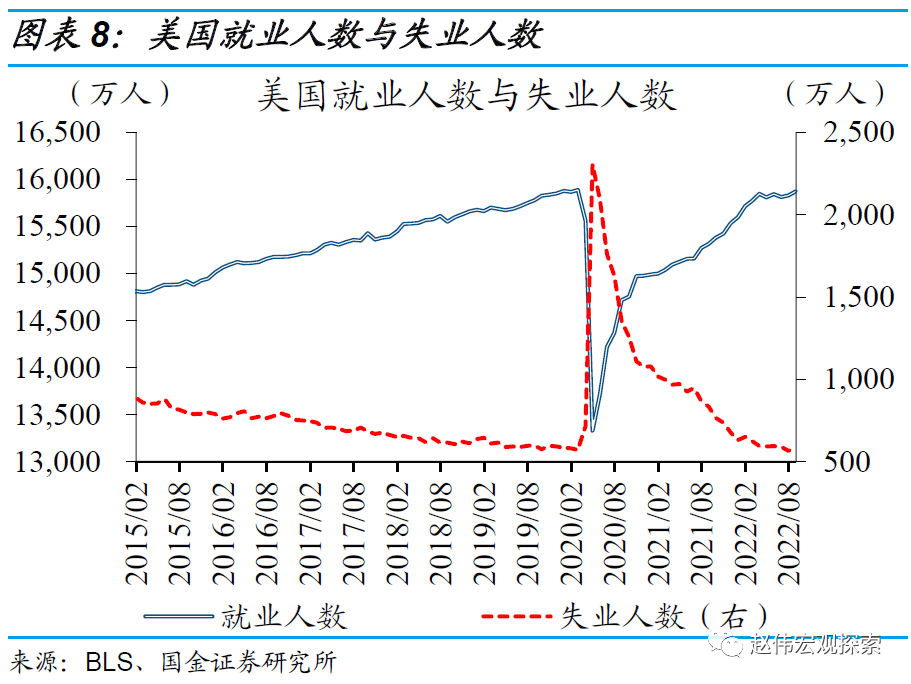

8月,美国非农新增就业下滑至30万人附近,为年内最小增幅,但仍高于预期。具体来看,美国8月非农新增就业31.5万人,远低于7月的52.8万人,增幅也创下2022以来新低,但仍然高于预期的30万人。尽管6、7月非农新增就业合计下修10.7万人,但美国非农新增就业总人数达到1.53亿人、较疫情前高点多出20万人左右,意味着疫情期间“损失”的就业人数已经实现超额修复。

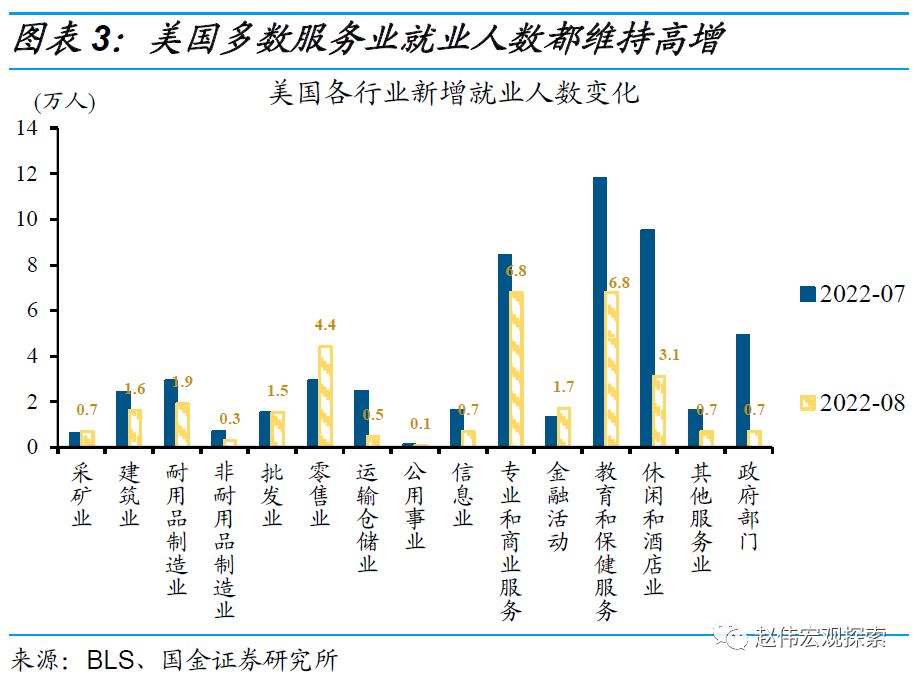

分行业来看,服务业就业进一步“挑大梁”,教育保健业等就业维持高增,但休闲酒店业就业回落。其中,制造业就业人数新增2.2万人,较前值的3.6万人有所回落。服务业方面,作为就业“主力军”的教育保健业、专业及商业服务业、零售业分别增加6.8、6.8、4.4万人,继续维持高位;相较而言,休闲酒店业仅新增3.1万人,背后或与美国多地极高温天气频发、抑制居民线下消费等有关。

2、“焦点二”:失业率意外回升,其实是个乐观“信号”

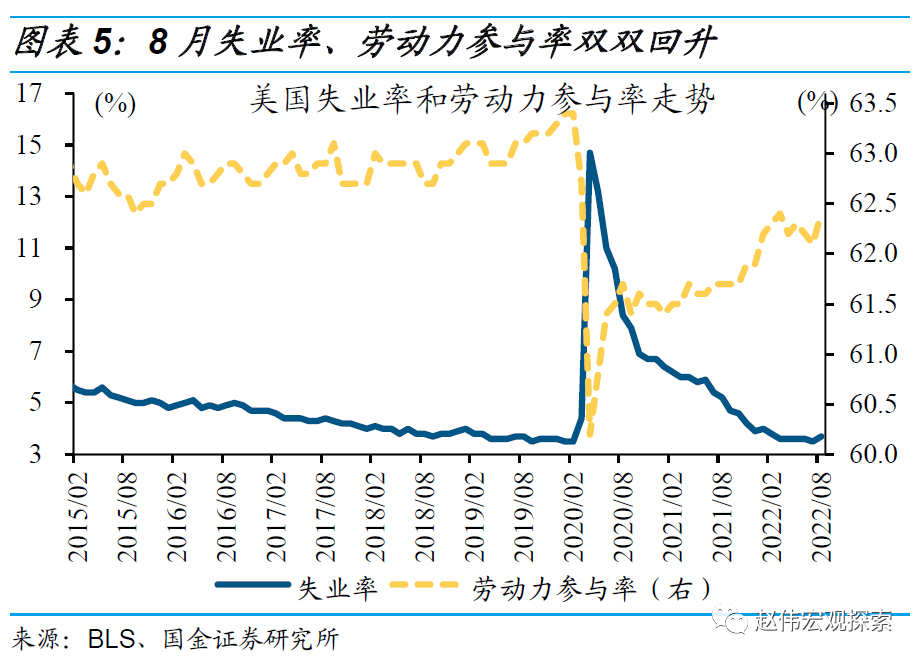

乍看矛盾的组合:8月失业率意外回升至3.7%,劳动力参与率也超预期上升至62.4%。作为美国就业数据中最核心的两个比率,失业率、劳动力参与率的中长期走势往往背道而驰,短期同向变动并非罕见。其中,在连续5个月维持在3.5%左右的低位后,8月失业率意外回升至3.7%。同时,劳动力参与率也升至62.4%,高于预期的62.2%。除了8月,2022年1月、7月也发生过类似情形。

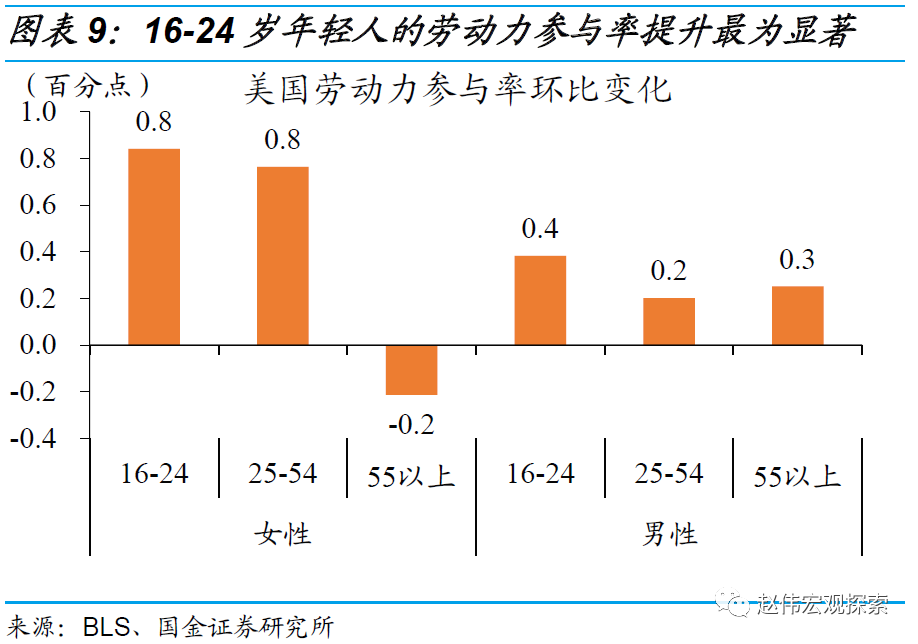

失业率、劳动力参与率双双回升的背后,实则是劳动力供给瓶颈的边际改善,趋势确立仍需观察。8月,美国劳动力人口大增78.6万人。其中,就业、失业人数分别增加44.2、34.4万人,意味着适龄人口正在加速回归就业市场,但短期找到就业岗位的人数相对有限。分项数据显示,16-24岁年轻人的劳动力参与率提升最为显著,背后可能与刺激退潮下、储蓄快速消耗有关,趋势确立仍需观察。

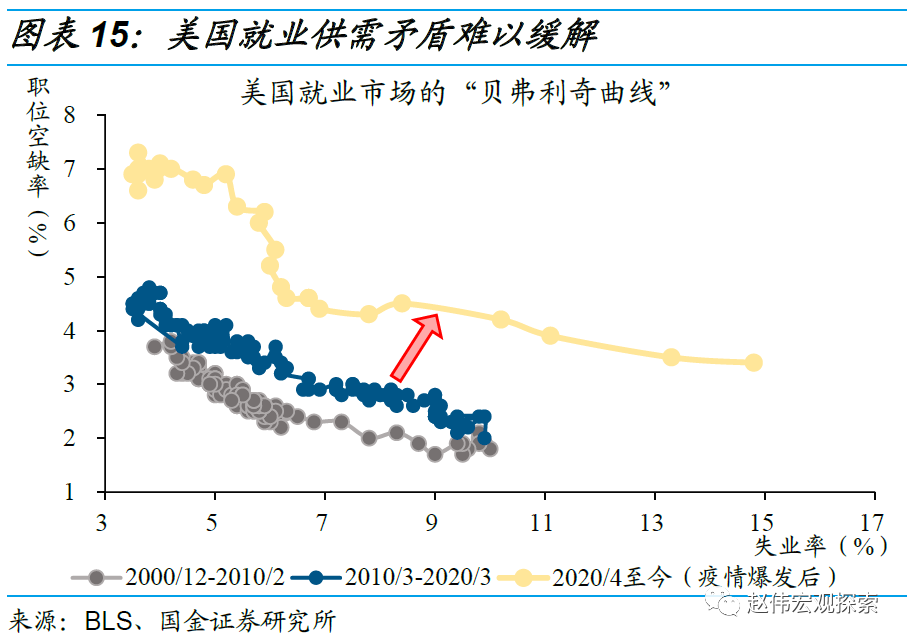

3、“焦点三”:薪资通胀仍未缓解,紧缩担忧或将延续

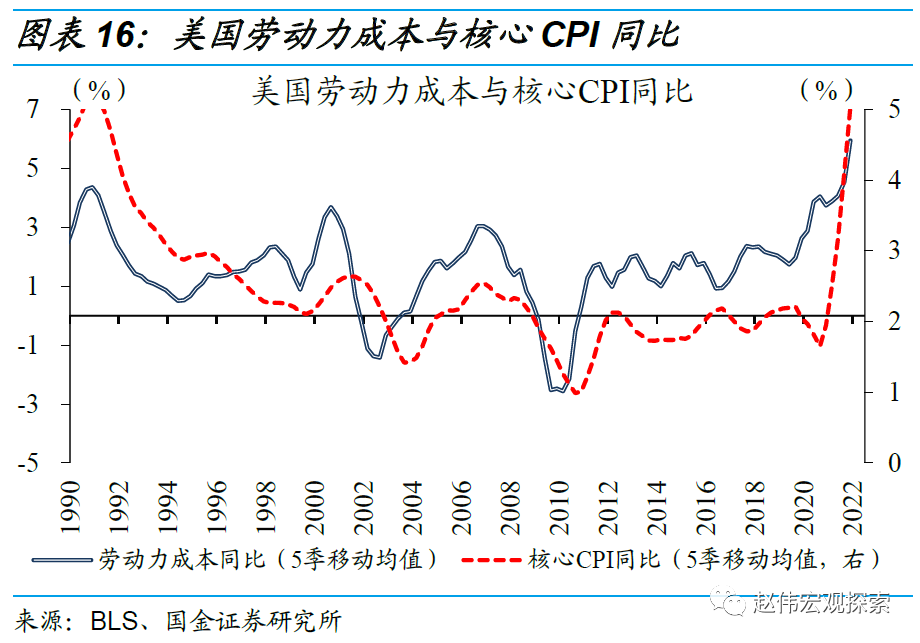

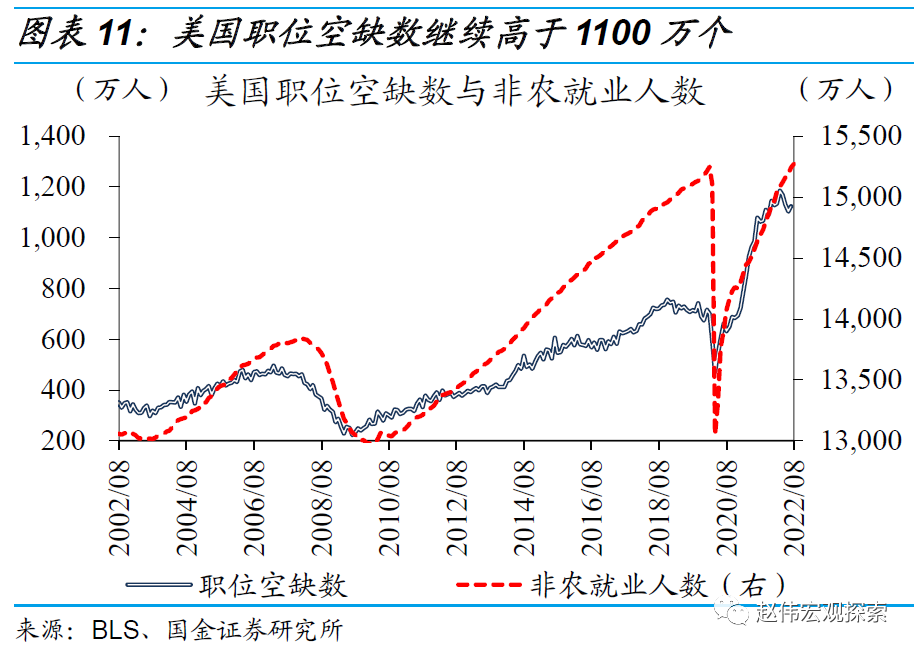

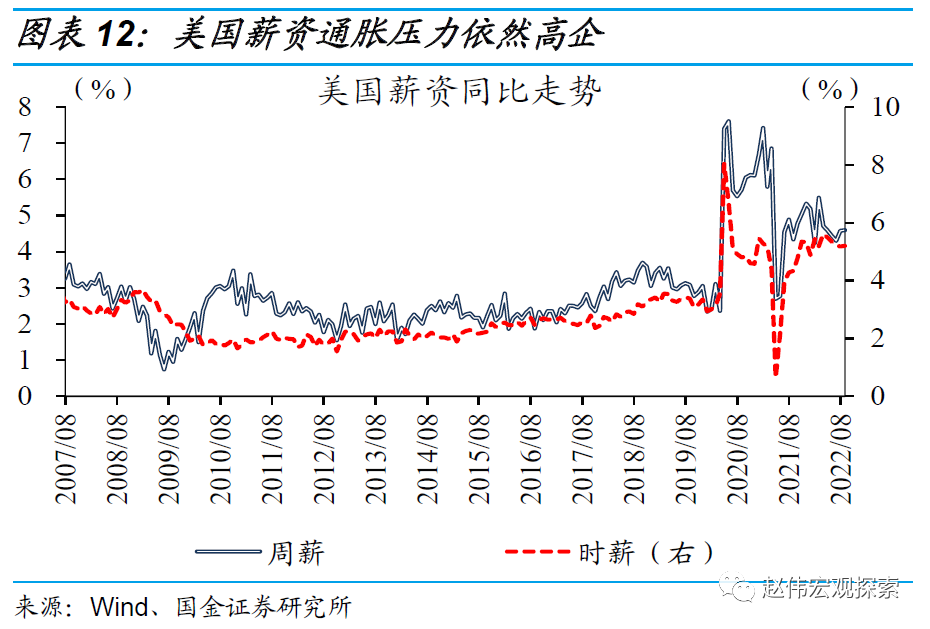

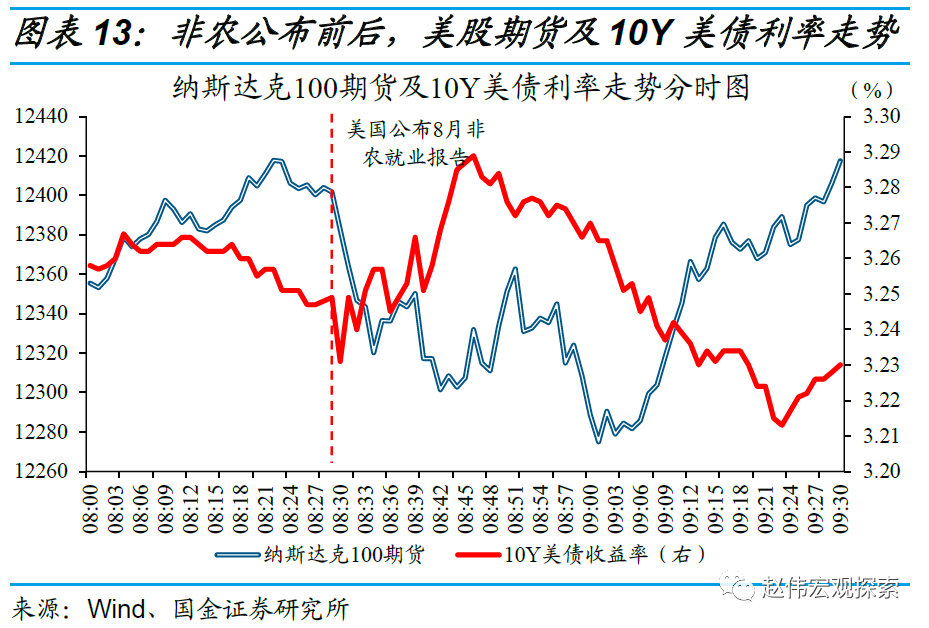

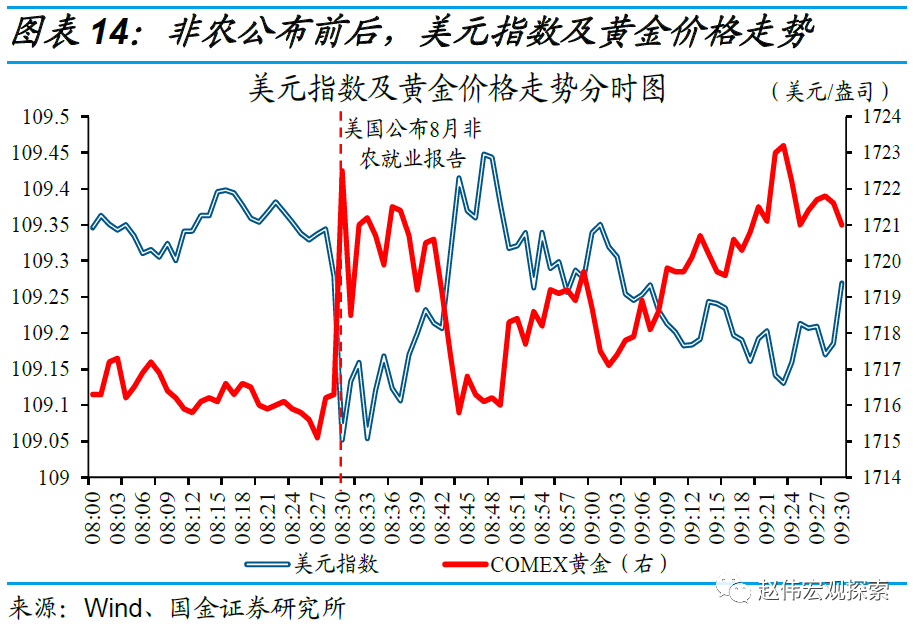

尽管就业供给有所放量,但旺盛的需求推动薪资通胀压力依然高企,使得紧缩担忧继续升温。衡量美国企业招工需求的职位空缺数,7月依然维持在1100万个以上的高位;职位空缺率也反弹至6.9%,反映就业供需矛盾依旧尖锐。这一背景下,8月时薪同比高达5.2%,尚未看到趋势放缓迹象。薪资通胀高企下,紧缩担忧边际升温,10Y美债收益率逼近3.3%,美股期货、黄金价格纷纷调整。

展望未来,薪资通胀等或成通胀粘性的重要支撑,使得美联储高强度加息仍是必要选择,加剧外围波动。一方面,8月非农就业、制造业PMI等数据均显示,美国经济现状依然强劲,可以继续承受货币紧缩。另一方面,通胀目标优先的背景下,美联储对经济放缓的容忍度明显提升,重申将持续加息直至实现通胀目标。对于市场而言,宏观环境的不确定性依然高企,或预示外围不稳定性或将延续(详情参见《鲍威尔的“背水一战”》)。