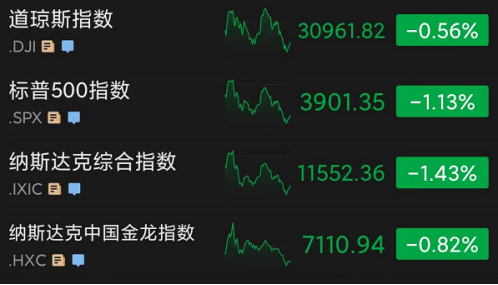

在经历周三的小幅反弹之后,美股三大指数周四再次转头下跌。截至收盘,道指跌0.56%,标普500指数跌1.13%,纳指跌1.43%。

大型科技股走低,微软跌2.71%,苹果、谷歌跌近2%。国际油价大幅下挫,能源板块跌幅居前,西方石油、埃克森美孚跌约3%。热门中概股表现疲弱,尚乘数科跌28.89%,理想汽车跌逾3%。金融板块逆势走强,美国银行、富国银行涨近2%。

美国8月份零售额意外上升0.3%,进一步加重了美联储9月激进加息的预期。桥水基金达利欧警告,利率将升至4.5%,股票价格预计将下跌20%或更多。

美股三大指数收跌,标普、纳指跌超1%

当地时间9月15日,美股三大指数小幅低开后震荡调整,尾盘持续下挫。截至收盘,道指跌173.27点,或0.56%,收于30961.82点,跌破31000点大关;标普500指数跌1.13%,收于3901.35点,盘中一度下穿3900点;纳指跌1.43%,报收11552.36点。

9月过半,纳指本月已跌2.23%,标普500指数跌1.36%,道指跌1.74%。道指和标普500指数均录得7月中旬以来新低。总体来看,9月上旬市场有企稳回升态势,但在不及预期的美国8月通胀数据发布后出现拐点,三大指数本周二出现近两年来最大单日跌幅。

盘面上看,大型科技股周四多数走低,给指数表现带来压力。微软跌2.71%,苹果、谷歌跌近2%,亚马逊、台积电、英伟达、脸书母公司meta跌超1%。特斯拉小幅上涨0.38%。

奥多比(Adobe)下跌16.79%,公司宣布以200亿美元收购Figma.最新披露的截至9月2日的财季报告显示,Adobe在2022年第三财季营收44.3亿美元,同比增长13%;净利润11.36亿美元,同比减少6%。

热门中概股走势疲弱,纳斯达克中国金龙指数跌0.82%。尚乘科技在经历前一交易日的暴涨后,最新一个交易日跌近30%。理想汽车跌逾3%,蔚来、拼多多跌约2%,网易、百度跌逾1%,阿里巴巴小幅下跌。贝壳涨逾1%,京东涨0.44%。

受益于利率走高,金融板块逆势走强。富国银行、美国银行涨近2%,摩根大通涨1.51%,高盛涨1.33%,摩根士丹利涨1.24%。美债收益率继续上行,10年期国债收益率涨4个基点至3.445%,美国2年期国债收益率升7个基点至3.86%上方,已经连续6个交易日上涨,创2007年10月份以来新高。长短期美债息差扩大,收益率曲线趋陡,2年和30年期美债收益率盘中倒挂超过39个基点,5年期和10年期美债收益率盘中倒挂19个基点,均为2000年来最严重倒挂程度,2年期和10年期美债收益率到美股收盘时倒挂41个基点,均亮起衰退预警。

国际油价下跌,能源板块跌幅居前。西方石油跌3.14%,埃克森美孚跌2.91%,壳牌、英国石油、康菲石油跌约2%,雪佛龙跌1.62%。纽约商品交易所10月交货的轻质原油期货价格下跌3.38美元,收于每桶85.10美元,跌幅为3.82%;11月交货的伦敦布伦特原油期货价格下跌3.26美元,收于每桶90.84美元,跌幅为3.46%。

铁路板块盘初走强,但尾盘走弱。联合太平洋一度涨超3%,但尾盘涨幅收窄至0.19%;诺福克南方亦小幅收涨0.34%。此外,CSX运输跌超3%,加拿大太平洋铁路跌超2%。

当天,美国白宫宣布铁路公司和工会已经达成了一项“暂定”协议,从而避免了可能造成“经济灾难”的全国性铁路员工罢工。美国总统拜登在声明中称,协议达成对美国人民和经济皆为利好。数万铁路工人在疫情期间辛勤工作,确保美国家庭和社区能够收到货物,保证困难日子里生活正常进行。这些铁路工人能够得到更好的薪水、改善的工作条件、以及更放心的健康支出保障。对铁路公司来说,协议签署也是一次胜利,因为公司能够留住和雇佣更多工人,整个行业将仍然会是美国经济的命脉。

联邦快递收跌0.07%,盘后跌超16%。公司发布了截至8月底的2023财年第一财季初步财报,营收和盈利均不及预期。该公司还撤回了全年业绩指引,并宣布了重大成本削减措施,包括关闭90个办公地点,关闭5个公司办公设施,推迟招聘,减少航班和取消项目。联邦快递CEO(首席执行官)拉杰·萨勃拉曼尼亚姆表示,全球经济即将陷入衰退。

美国8月零售额上升,达利欧警告股市风险

美国商务部最新公布的数据显示,继7月份零售额下降0.4%之后,8月份零售额意外上升0.3%,超出道琼斯公司预计零增长的预期。而在就业方面,根据劳工部披露,美国至9月10日当周初请失业金人数21.3万人,前值22.2万人。

此外,两项地区制造业指标均陷入小幅收缩区间。美国9月费城联储制造业指数为-9.9,前值为6.2;9月纽约联储制造业指数为-1.5,前值-31.3。

最新出炉的经济数据进一步加重了美联储9月激进加息的预期。下周,美联储9月份联邦公开市场委员会(FOMC)货币政策会议将决定加息幅度。目前,CME(芝加哥商品交易所)“美联储观察”工具数据显示,9月加息75个基点的概率接近80%,加息100个基点的概率为20%。

达科他财富公司(Dakota Wealth)高级投资组合经理罗伯特·帕弗里克(Robert Pavlik)认为,当前更重要的问题是美联储在11月的举动。如果美联储确实想处理得当,11月加息幅度应该降至50个基点,12月降至25个基点,之后再进行评估。

世界银行在最新报告中表示,明年全球经济可能面临由一波激进的紧缩性货币政策导致的衰退,但紧缩程度可能仍不足以抑制通胀。世界银行行长马尔帕斯表示,随着更多国家陷入衰退,全球经济增长可能会进一步放缓。进一步的加息和金融市场压力可能会使全球GDP增速在2023年放缓至0.5%,人均GDP将萎缩0.4%,符合衰退的定义。

摩根士丹利投资组合模型建设主管迈克·洛温加特(Mike Loewengart)表示,美联储必须捡起毒药。面对经济衰退和失业率上升风险,美联储会继续加息来控制通胀吗?这将是一个难题,但是考虑到近期美联储官员的说法,他们的重点毫不含糊还是通胀。

桥水基金达利欧认为,利率将升至4.5%,股票价格预计将下跌20%或更多。“我估计,如果利率从目前的水平升至4.5%左右,根据现值折扣效应,将对股价产生约20%的负面影响,而收入下降将对股价产生约10%的负面影响。”他表示,利率可能会升至4.5%-6%区间高端,这将导致私营行业信贷增长放缓,进而影响到私营行业的支出,以及整体经济。

达利欧认为,美国经济放缓是不可避免的,但加息的负面影响要渗透到经济中,可能还需要一段时间。他说:“我的猜测是,需要出现一次明显的经济收缩,但这需要一段时间,因为现金水平和财富水平现在相对较高,因此可以用来支持支出,直到它们减少。我们现在正在看到这种情况的发生。”

美国亿万富翁,有“酒店之王”之称的前喜达屋集团首席执行官巴里·斯特恩利希特(Barry Sternlicht)近日表示如果美联储不停止加息,美国经济将在严重衰退的边缘徘徊。“美联储所关注的CPI数据是旧数据。所以他们所要做的就是给沃尔玛的Doug McMillon打电话,给任何一个房地产商打电话,问问我们公寓的租金怎么样了,”他说。斯特恩利希特指出,租金的增长速度现在正在放缓。“我认为是在第四季度,或者甚至是现在,”他说,“你会看到美国经济到处都是裂缝。”