美股反弹的尝试在新一轮加息预期的面前显得不堪一击,三大股指上周跌至近两个月新低,通胀根深蒂固的风险及美联储政策收紧的预期令投资者继续逃离市场。本周美联储将召开政策会议,联邦快递发出的业绩警告令外界对经济前景忧心忡忡,而决议声明中有关经济前景的判断和政策路径的线索将成为市场波动的风险点,美股能否重演过去几次会议后的脉冲行情悬念重重。

美联储面临两难处境

作为美联储决议前的最后一项关键数据,8月CPI报告给此前有关货币政策降温的猜测“当头一棒”。虽然油价下跌令整体通胀水平继续下调,但8月份的核心通胀率也从前一个月的5.9%攀升至6.3%,与3月份6.5%创下的近40年高点相差不远,而美联储将核心CPI视为衡量未来通胀趋势的更好指标。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,美联储必须继续加息以抑制物价压力,但要恢复到大流行前的水平还有很长的路要走。令人不安的通胀报告是加剧外界担忧的催化剂,刺激了人们对美联储更积极的政策反应的预期。

通胀正在对美国消费者带来巨大影响,进而给经济前景带来不确定性。美国8月零售销售月率小幅增长0.3%,美国家庭维持消费开支的同时,在很大程度上反映了他们为通胀飙升而付出的更高价格。经通胀调整后,零售消费支出同比持平。再加上7月数据被下修,三季度美国经济扩张再次面临考验。亚特兰大联储GDPNOW工具显示,本季增速从此前的1.4%被大幅削减至0.5%, 连续三个季度经济萎缩的可能性正在上升。

施瓦茨向记者表示,美联储通过加息抑制通胀的同时,经济放缓的压力也在增加。从目前的情况看,消费者在物价压力面前继续表现出韧性,较低的油价给了他们更多的选择。但未来几个季度的前景不太乐观。2023年,美国经济面临着一个潜在的艰难时期,甚至可能出现衰退。

美债市场的剧烈波动反映了外界对美联储政策决定和后续影响的定价。挂钩利率预期的2年期美债收益率上周剑指3.90%并创2007年10月以来新高,而收益率曲线倒挂则说明了市场对经济前景的不安,5年期和30年期美债利差创2000年以来新高,而更为引人关注的2年期和10年期美债收益率利差也保持在40基点以上的高位。根据CME FedWatch工具,美联储基金期货交易员预计,大幅度加息100个基点可能性为15%,加息75个基点的可能性为85%。

施瓦茨告诉记者,在当前环境中,各种不可预测的力量正在影响价格,尽管8月份出现了意外的上涨,但整体而言通胀峰值很可能已经出现,但回落将缓慢且不稳定。因此,预计美联储短期内不会偏离强硬的政策立场。他预计,美联储会连续第三次加息75个基点,真正的关注点应该在美联储主席鲍威尔的新闻发布会和联邦公开市场委员会对下一步的最新预测。随着通利率上升,以及海外经济疲软的溢出效应,美国经济将在2023年上半年面临温和衰退的考验。

市场动荡或将延续

美股投资者又经历了艰难的一周。三大股指上周均下跌超过4%,其中由于8月美国消费者价格指数(CPI)意外不及市场预期,三大股指13日刷新了2020年6月以来最大单日跌幅。

引发外界担忧的因素依然是货币政策的扰动,美联储很可能将以高于此前预期的速度进一步提高利率,这也将增加美国经济陷入困境的可能性。上周联邦快递的业绩预警就是信号,公司表示将大幅削减成本以应对美国和全球经济的“显著恶化”和货运量的疲软。通用电气首席财务官哈普(Carolina Happe)随后在一次会议上透露,持续的供应链压力正在给公司运营带来压力。

值得注意的是,经济风险并不是仅仅针对美国。世界银行15日发布的一项研究显示,全球多国央行同步加息以应对通胀。然而目前预期的加息轨迹和其他政策行动可能不足以将全球通胀降至新冠疫情前水平,反而会令世界经济陷入衰退,并给新兴市场和发展中经济体带来金融危机,造成持久伤害。

根据Refinitiv-Lipper的数据,在截至9月14日的一周内,美国股票基金连续四周录得净流出,投资者净抛售了105.2亿美元的美国股票基金。恐慌情绪从小盘股向蓝筹股蔓延,美国大盘股基金的净抛售额比一周前增加了近70%,达到77.4亿美元。

作为衡量市场波动的指标,芝加哥期权交易所CBOE恐慌指数VIX 过去一周触及28.45的两个月高点。Interactive Brokers首席策略师索斯尼克(Steve Sosnick)表示:“VIX很高,但并非不恰当。市场对当前和潜在的风险有了更好的认识。”

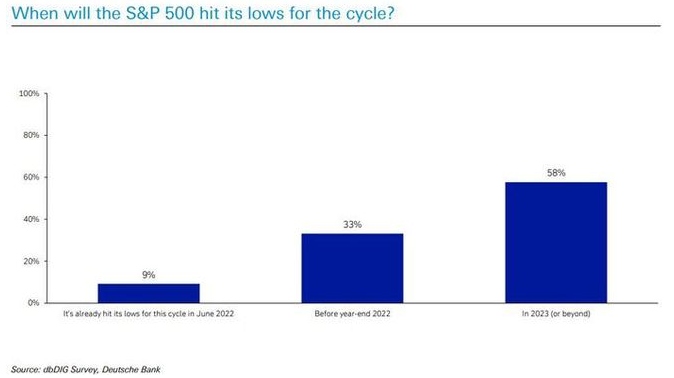

投资者情绪越发悲观,德意志银行上周公布的最新调查显示,只有9%的受访者认为标普500指数已触及周期低点。74%的受访者预计未来可能先跌至3300点。同时,79%的人预计美国下次经济衰退将在明年到来。

今年以来,几乎每次美联储决议结束后市场都会出现一波脉冲行情。然而,随着通胀变得根深蒂固,不少机构开始意识到,美联储不仅会在9月份采取积极行动,而且强硬政策将持续更长的时间,美银全球认为,通胀冲击尚未结束,金融状况正在收紧。如果当前熊市与此类事件的平均深度和持续时间相匹配,企业盈利下滑的演变可能将美股推至新低。