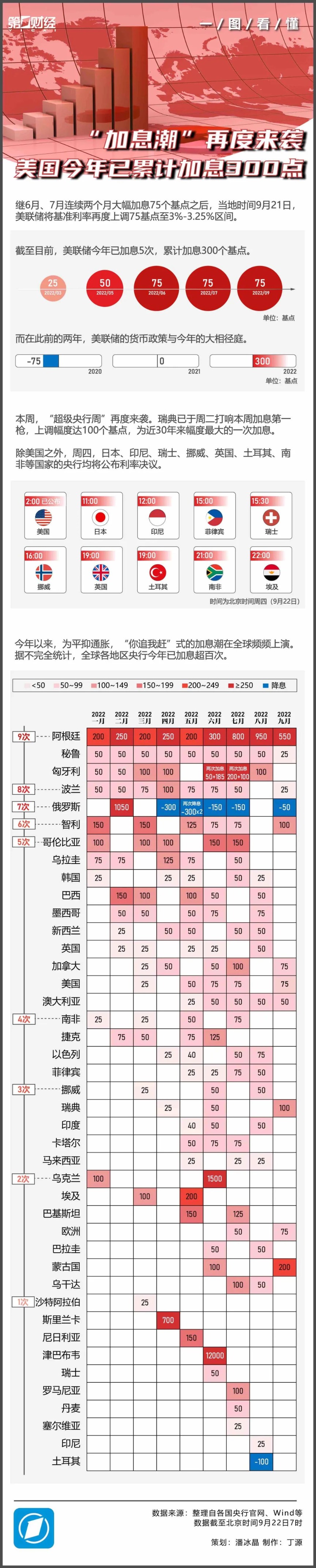

22日凌晨美联储的表态再度强于预期。尽管如预期加息75BP,但美联储提升了2022年~2024年的利率预测,分别从3.4%、3.8%、3.4%调整为4.4%和4.6%、3.9%,彻底粉碎2023年降息的幻想,导致美股大跌,美债收益率和美元持续攀升,美元指数正式突破111大关。

北京时间9月22日,在岸人民币对美元盘中跌破7.1,创下2020年6月来新低,日内跌260点。亚太股市承压,香港恒生指数更是创近10年新低。

多位机构交易员对记者表示,本周余下时间,交易者将消化此次会议,近期美债收益率和美元上涨、股市和风险资产下跌的趋势可能延续。

美联储继续疯狂加息

美联储最终选择加息75BP而非100BP,将联邦基准利率带至3.00%~3.25%区间,符合广泛预期。

此次议息会议,美联储对经济和利率的预测做出了不少重要更新——2022年实际GDP增长率的预期中值从1.7%下修至0.2%,2023年从1.7%下修至1.2%,2024年则从1.98%下修至1.7%;2022年、2023年和2024年失业率的预期中值分别上修0.1%、0.5%和0.3%;2022年和2023年的PCE与核心PCE的预期中值同样调高。

“整体而言,美联储对未来几年的经济预测所做出的调整,暗示成长弱于前预期、失业率高于前预期、通胀率高于前预期。这样的调整即使不在意料之外,也是可怕的。”嘉盛集团全球研究主管韦勒(Matt Weller)告诉记者,可能是因为通胀预测的上调,美联储也全面上调2022年、2023年和2024年的利率预期,分别从3.4%、3.8%、3.4%调整为4.4%、4.6%和3.9%。这才是真正冲击市场的部分——美联储不仅将利率预期整整抬高了近1%,且没有任何迹象显示会在2024年之前转向降息。这表明美联储坚定地、不计成本地抗击物价压力。

即使只看到今年年度终了,美联储官员也预测会再加息125BP,预计11月和12月分别加息75BP和50BP.尽管当前该预期被市场消化,但不要忘记,这种加息幅度是巨大的,1987年以来至2021年,没有一次议息会议加息幅度超出25BP,可见美联储的疯狂程度。

也有观点认为,尽管8月CPI超出预期(8.3%,高于预期的8.1%),但其实已经较上个月(8.5%)下行,且通胀领先指标暗示通胀将持续下行。例如,Zillow显示的租金指数已经下行,美国9月密歇根大学消费者信心初值不及预期,美联储高度关注的长期通胀预期跌至一年多新低,短期通胀预期也降至一年新低——5年通胀预期初值2.8%,为2021年7月以来最低,预期2.9%,前值2.9%。

不过,摩根资管亚洲首席市场策略师许长泰对记者表示,“没人会对未来12~18个月的通胀走势(见顶回落)持不同意见,但关键在于下行的速度和幅度。我认为汽油价格正在下降,它有助于降低通胀预期。但最终通胀数据需要更长时间才能降到美联储的目标(2%),特别是如果俄乌冲突持续的话。”

在他看来,现在的挑战是,通胀的下行速度将是缓慢的,这将使美联储宁可更加鹰派一些,保持货币条件处于收紧的状态,来确保通胀能持续下行,同时,美联储此举也是为了挽回自己的信誉,此前美联储任由通胀过热,采取行动过晚。

无独有偶,瑞银方面也对记者表示,“虽然我们预计美联储最终能成功压抑通胀,但短期内货币政策不太可能转向鸽派。另外,地缘政治不确定性一直影响投资者情绪——按照我们的基准情景,俄乌冲突将会继续,并至少在冬天前不会停火。在这种背景下,我们不认为这是进行有明显方向性布局的时机,但投资者也不应贸然退出市场,特别是考虑到高通胀‘侵蚀’现金价值,而且离场后也难以择时再入市,容易错过市场反弹。反而,投资者应保持投资,但前提是要精挑细选。”

人民币跌破7.1

22日,美元指数一举冲破111大关,交易员表示美元指数有望上探112。

新兴市场货币则继续下行,人民币对美元在开盘迅速跌破7.1关口,创2年来新低。

保银资本管理公司总裁兼首席经济学家张智威对记者表示,美元汇率易升难降。对新兴市场来说,强美元带来不利影响,尤其是高债务国家可能面临资本外流加剧的风险。

安本多元资产解决方案投资总监Ray Sharma-Ong告诉记者,“美国经济硬着陆的可能性增加,最终政策利率有机会上升至 5%,预计美元将继续跑赢大多数货币。短期内,我们认为美国10年期国债收益率可能会趋向3.75%~4%,但我们预计随着收益率曲线后端利率出现滞后,收益率曲线将进一步倒挂。”

人民币跌破7.1也在多数外资机构的预料之中。例如,巴克莱近期将年内美元/人民币的预测从早前的6.8调整至7.15;瑞银、汇丰等也纷纷下调目标价。多位交易员表示,上一轮人民币的低点在7.2附近,这也是下一个需要密切关注的关口。

不过,人民币的贬值发生在疯狂的亚洲货币贬值潮之下,不到10%的贬值幅度颇为克制,机构也并不认为人民币被低估。目前,人民币对一篮子货币仍然较强,巴克莱认为,即使美元/人民币向7.25迈进,CFETS一篮子货币指数也仅是回到2021年一季度的水平。

“美联储加息周期内,中国央行的降息空间有限,因为需要避免两国利差进一步拉大,人民币双边汇率出现过大波动。但是人民币对非美元货币汇率在今年比较平稳,贸易顺差较大,外债规模不大。”张智威称。

恒指创近10年新低

隔夜美股重挫,周四亚太股市大跌,恒生指数跌至近10年来低点。

“美国加息致全球风险偏好下降,全球股市都因此下跌,这也构成了A股以及港股下跌的一个原因。”中航信托宏观策略总监吴照银告诉记者。

目前,机构的共识在于,A股和港股的估值很低。“恒指目前徘徊于底部区域,3月的低点18200点具有显著支撑力。但恒指最终能否反转、走出底部区间,仍然需要看到中国经济增长修复的明确信号。”交银国际策略师谭淳此前提及。

许长泰对记者表示,对于亚太股市,未来3~6个月仍持偏保守的态度。今年以来,只有印度和东盟地区的股市跑赢,跑赢的原因之一是对出口的依赖有限。不同于韩国等,印度和东盟地区不是那么依赖科技类出口,而是更受益于本地区的经济复苏和开放。相反,消费电子、芯片等消费呈现颓势,拖累了韩国这样的经济体。

对A股影响几何?

杨德龙表示,整体来看,A股市场在四季度面临的货币政策环境大概率还是好于美股的,至少我国央行没有跟随美联储加息,流动性也会相对充裕。而美联储加息的外部因素在近三个月市场的调整中也已经得到了充分的反应,所以A股市场进一步下跌的空间并不大,9月份有望成为下半年市场的拐点。也就是说,9月份应该是一个比较好的布局四季度行情的时间窗口。随着稳经济增长的一揽子货币政策逐步落地,四季度我国经济有望走出逐步复苏的态势。而作为行情的风向标,A股市场也有望获得比较好的表现。从经济转型的角度来看,新能源和消费依然是经济转型受益的两大方向。

长江期货也认为,对国内股市而言,回顾历史能够发现汇率的绝对数值对A股造成的影响较小,但汇率短期快速贬值会造成A股承压。当前来看,随着央行下调外汇准备金释放的积极信号,汇率贬值斜率变缓,对A股影响较小。当前并没有看到外资大幅流出A股的情况,因此美联储加息对A股影响较为有限。

招商证券分析称,对于A股来说,在美国加息时期,A股有类似的表现:即美国加息前,A股多下跌;美国加息后,A股多上涨。

数据来源:招商证券

因此,在美国加息前,受北向资金流动、美元指数走高、人民币汇率贬值等因素影响,A股可能维持区间弱势震荡为主,待美国加息和后期指引明朗后,A股风险偏好或有明显提振。

相关报道年内第五次!美联储再加息75个基点 本轮加息何时休?

美联储加息符合市场预期 对大宗商品市场影响几何?

加息一时爽、还债两行泪 美国联邦赤字又将添2.1万亿美元大窟窿?

美联储加息 对A股影响多大?10余家基金公司火线解读

一图看懂:美联储多轮加息后 目前利率在历史上处于怎样水平?