今日上午9:16,人民银行发布公告称:为稳定外汇市场预期,加强宏观审慎管理,中国人民银行决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%。远期售汇合约的主要作用是帮助购汇一方提前锁定汇率,用以规避本币贬值风险。风险准备金率提高20%,意味着银行系统内可用于售汇的外汇额度同等比例下降。极端情况下,将会有一部分远期购汇的需求无法满足。

人民银行此举的目的非常明确:压制市场资金对人民币的贬值预期。今年2月份以来,随着美元指数进入强势周期,USDCNH从最低点6.30一路上涨至本月最高7.17,累计涨幅13.8%。虽然上方存在7.2附近的强阻力区间,但如果没有人民银行的大力干预,该阻力位很容易被市场自发力量突破。实际上,2016年和2019年USDCNH能够触顶回落并摆脱涨势,核心因素就是人民银行利用庞大的外汇储备直接下场干预汇率。历史经验看,本轮USDCNH涨势也将在7.2附近终结,但或许不会直接拐头向下,而是减速上涨或者高位震荡。

美元指数仍起到绝对的主导作用。不止人民币在过去半年时间里大幅贬值,其它非美货币,诸如欧元、英镑、日元等均显著贬值。尤其是日元,受超级量化宽松货币政策影响,USDJPY在过去两年时间里从102.87涨至145.89,累计涨幅41.82%,国内物价还因此出现不寻常的上涨。在巨大的贬值压力下,日本财务省宣布下场直接干预日元汇率,以改变进口商品价格持续走高的现状。离岸人民币能够做到仅贬值13.8%已实属难得。预计美联储年内还将加息两次,基准利率有可能突破4%,美元指数还将进一步走高,年底前有望突破115关口。

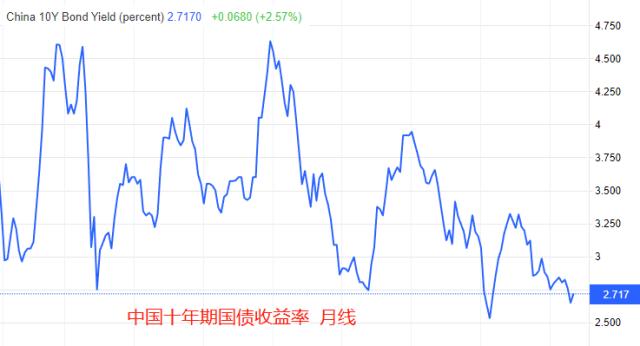

人民银行坐拥3.1万亿美元外汇储备,想要干预中期内的USCNH走势易如反掌。但是,逆势干预会造成较高的储备损耗,预计人民银行只会在“投机氛围比较浓”的时候出手,其它时间任由市场自由涨跌。当然,动用外汇储备干预汇市治标不治本,想要扭转USDCNH涨势,最有效的方法是提高基准利率,亦即加息。当中美利差缩窄甚至逆转后,投机性外流资金自然会回流国内,离岸人民币也将升值。不过,从十年期国债收益率的月线走势图来看,远期市场利率依旧在持续走低,下一步极有可能跌破2.5%,加息的预期基本不会实现。

ATFX分析师团队简明观点:提高售汇准备金率能够在一定程度上遏制USDCNH涨势,但汇率长期走势仍取决于美元指和美联储。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。