全球央行正转向收紧货币政策,但与市场投资者目前的预期相比,他们的政策转向将花费更长的时间,并遵循不同的路径。

我们先来回顾下本周各国央行的新动态:

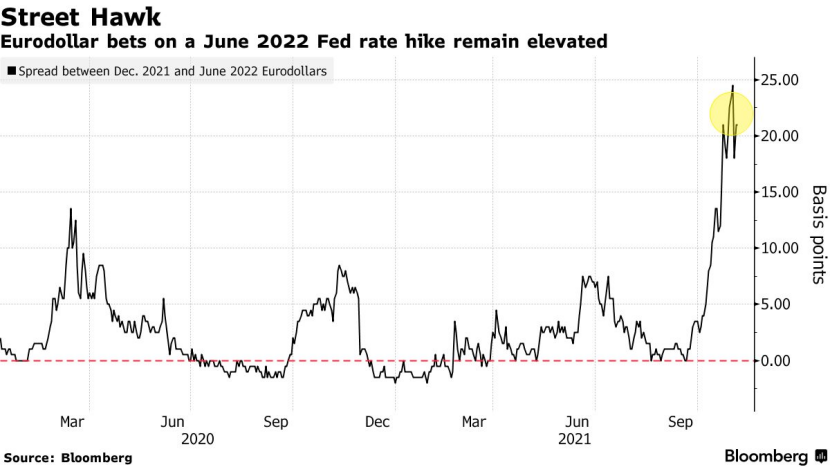

美联储宣布将开始放缓资产购买计划,但鲍威尔表示,在就业市场进一步缓和之前,不会考虑加息。

澳洲联储放弃了稳定短期债券收益率的承诺,并暗示近期没有上调基准利率的计划。

英国央行无视了市场预期,没有提高利率,同时继续表示“未来几个月”仍需加息的观点。

波兰和捷克共和国都进行了加息。

挪威表示将在12月再次加息。

可以看到,虽然各国央行在转向,但他们都很谨慎,没敢一下迈大步。这也让市场此前激进的加息押注有所降温,全球债券价格有所反弹,10年期美债收益率下跌8个基点至1.53%;3年期澳大利亚国债收益率出现了10年来最大跌幅,回吐了上周自2001年以来最陡的涨势。

随着全球通胀的增长以及经济放缓,大多数发达国家的央行决策者都面临一个问题,那就是寻找最合适的加息时间,加息过快或过慢带来的风险几乎一致,只要有稍微偏差都将有可能增加市场风险。

推动这些变化的主要因素是通胀,其影响范围和强度超出了此前所有人的预期。疫情后期的供需链异常、劳动力市场紧张和大宗商品成本飙升导致了通货膨胀,且这可能持续很长一段时间。

在当前的环境中,各国央行都更加谨慎

欧洲央行行长拉加德反驳了市场对该央行2022年加息的押注,她本周表示,目前来看明年加息的条件非常不可能得到满足。

这呼应了澳洲联储主席菲利普·洛威的说法,洛威表示,他正在“与明年加息需要的情况作斗争”。

日本新政府和央行本周证实,他们将继续保持2%的通胀率。这一策略将缓和市场对日本可能提前退出经济刺激的猜测。

就连英国央行行长安德鲁贝利(Andrew Bailey)也对媒体表示,目前的利率定价“有点过头了”。周五货币市场不再预计英国央行2022年将加息至1%。

新加坡银行首席经济学家曼苏尔莫希-乌丁(Mansoor Mohi-uddin)表示:

“各国央行在通胀风险上意见不一。因此我们认为,债券市场已经为2022年的过度加息定价。”

Exante Data LLC高级顾问克里斯马什(Chris Marsh)说:

“如果你的年龄在50岁以下的话,那么我们正经历有生以来,全球货币政策最有趣的阶段。”

摩根大通(JPMorgan Chase & Co。)的经济学家估计,到今年年底,他们跟踪的31家央行中,约有一半的央行将会上调基准利率。

每一位央行决策者都在避免犯欧洲央行曾犯下的错误,当时欧洲央行为了抑制通胀过快地提高了利率。

但如果央行观望得太久,而通胀迟迟没有缓解,那也会带来另一个风险——企业和消费者对通胀的预期可能导致物价螺旋上升,难以控制,使市场变得更加混乱。

摩根大通(JPMorgan Chase)预计,在明年结束时,全球政策利率将比2019年的平均水平低0.75个百分点左右。

经济环境中的各种异常情况是否会消失决定了接下来会发生什么。

PGIM Fixed Income首席欧洲经济学家凯瑟琳奈斯(Katharine Neiss)表示:

“对于英国央行和其他主要央行来说,经过了疫情期间的非常货币政策,平稳的过渡将非常具有挑战性。”

野村控股(Nomura Holdings Inc。)以苏巴拉曼(Rob Subbaraman)为首的经济学家表示,各国央行的加息幅度将比以往的周期更为有限,因为疫情已经留下了不易恢复的痕迹,这将抑制经济在通胀中的增长速度。

他们预计,未来10年全球经济平均增长率将低于金融危机后的2.8%和2008年之前的3.4%,在2.5%左右。

贝伦贝格银行(Berenberg Bank)的经济学家预测,各国央行可能出现“不同步的货币政策正常化”,因为虽然各国在新冠疫情来袭时几乎同时放松货币政策,但各国央行往往都会按照自己的步伐加息。