随着疫情卷土重来、地缘政治紧张局势升级以及天然气供应问题恶化,市场对欧元的担忧日益加剧。外汇交易员预测,欧元将陷入寒冬。

11月1日,欧元兑瑞士法郎的风险逆转指标在近一年来首次跌破平价水平,与此同时,以GARCH模型测算的一个月期欧元兑瑞士法郎的波动率出现跳升。就在本周,欧元兑瑞郎这一交叉货币对跌至六年来的最低点。

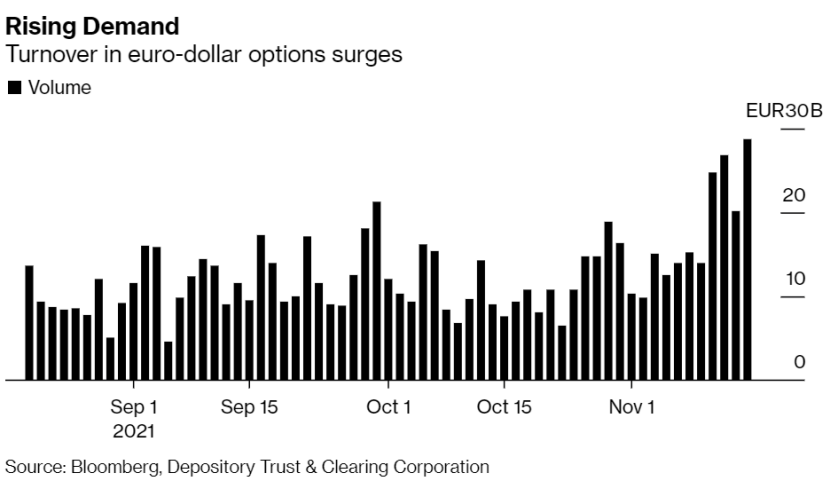

但其实,欧元兑美元在11月10日下破心理关口1.15,才是真正令期权交易员感到恐慌的原因。随着欧元跌破交易关口引发动量效应,实际波动率上升、短期看跌期权需求增加,导致欧元期权的成交量一直居高不下。

Depository Trust & Clearing Corp。的数据显示,过去一周期权日均成交量为228亿欧元,看跌期权与看涨期权之比为4:3,同期,投资者认购了超过90亿欧元的奇异期权。

对看跌期权和奇异期权的需求推动了平值期权的波动率跃升至数月以来的最高水平,并暂时将一个月期的期权波动率推升至2020年5月以来最看跌欧元的水平。

虽然波动性通常会随着假期临近而下降,但即将到来的期权到期日和收益率曲线却暗示出相反的走势。

11月24日,是年底前最大规模的期权到期日,有规模约42亿欧元、行权价在1.15的欧元兑美元期权和规模约16亿的欧元奇异期权(注:奇异期权是比常规期权更复杂的衍生品)。另外,还有规模约48亿欧元的奇异期权在12月美联储和欧洲央行会议之后到期。除此之外,年底前没有其他大规模的期权到期日。

在央行政策会议临近、流动性减少的情况下,在24日大规模期权到期后,欧元将继续震荡。而目前所有期限的欧元期权波动率斜率都趋于看跌,因此任何现货交易出现进一步恶化都可能导致隐含波动率维持在较高水平。

不过,如果欧元兑美元升回至1.15以上,市场对未来波动性的预测将完全被颠覆。

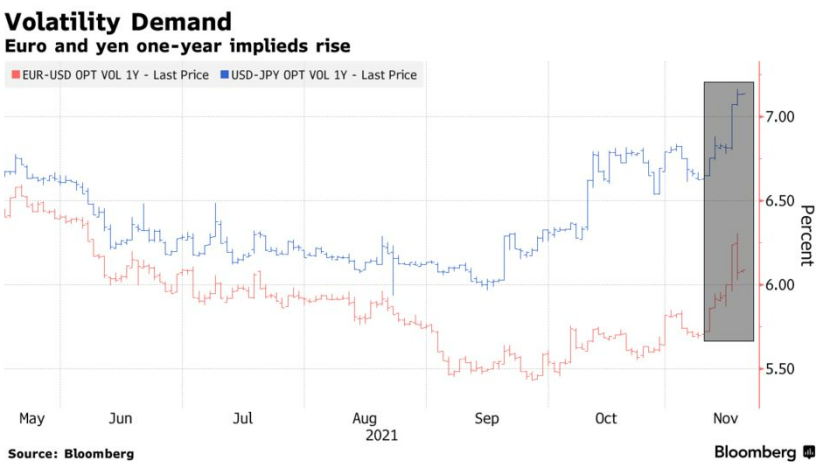

展望2022年,交易员似乎殷切关注大选风险和利率波动,尤其是美联储可能采取“偏鹰”立场。交易员们甚至在欧元跌破1.15之前,就囤积起较长期限的期权。9月中旬以来,日元和欧元的一年期隐含波动率一直在走高。此外,周四,加元的一年期隐含波动率触及三个月高点。这预示着这些套利货币的低波动时代正在转变。