日债收益率周一(12月13日)下跌,追随上周五美债的走势,短债利率跌幅明显,整体收益率曲线趋陡。10年期日债期货上涨0.08点至151.98,成交量为7601手。本周,超级央行周来袭,美联储、欧洲央行、英国央行、日本央行等多家央行将公布最新利率决定,日债市场观望情绪依旧浓厚。

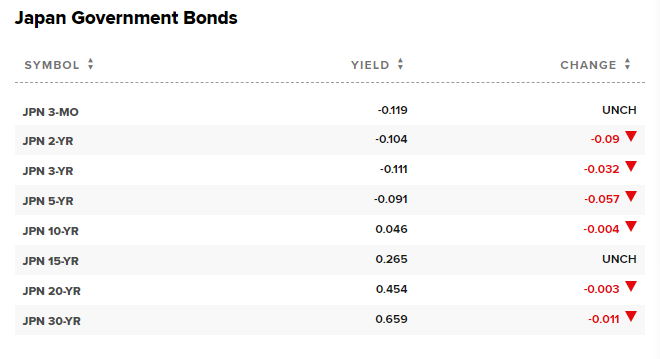

截至尾盘,20年期日债收益率下跌0.3个基点至0.454%;30年期日债收益率下跌1个基点至0.659%。短端品种方面,2年期日债收益率下跌9个基点至-0.104%;5年期日债收益率下跌5.7个基点至-0.091%。

日本央行将于12月17日公布利率决议。据路透消息,在接受调查的44位分析师中,约61%的分析师预计日本央行将在一定程度上延期对企业提供的新冠疫情援助计划,料仍按照当前模式延续,该援助计划原定于明年3月结束。91%的受访分析师称,日本央行不会在会议上调整主要政策。绝大多数受访者预期该行将在2022年1月或3月对融资计划做出决定。

日本央行13日公布的企业短期经济观测调查(日银短观)结果显示,受多重因素影响,日本大型制造业企业信心在经历了连续5季回升后,上升势头在今年四季度停滞。短观数据显示,第四季度虽然日本国内新冠疫情明显好转,但受供应链受阻、能源价格高企等原因影响,制造业企业的生产和成本继续承压,大型制造业企业信心指数未能继续上升,而是持平上季的18点。全部16个制造业行业中6个行业信心指数回升,8个行业下滑;汽车行业由上季的负7点降至负8点。

调查同时显示,包括大中小型企业在内的全行业信心指数继续回暖,由上季的负2点升至2点。另据日本央行调查显示,日本企业预计未来一年日本通胀率为1.1%,未来3年为1.2%,未来5年为1.3%。

受美股反弹带动,日本股市周一收盘上涨,日经指数上涨0.71%,收于28,640.49点,为三个交易日以来首次上涨;东证股价指数收盘上涨0.13%,报1978.13点。市场分析认为,美国股市对消费者物价数据的积极反应让投资者松了口气,这支撑了日本股市上涨。

一级市场方面,日本财务省周一无新债发行,周二将招标发行3.45万亿日元6个月期贴现国债,当天并对剩余期限在5-15.5年的10年、20年和30年期国债进行增强流动性操作,规模为5000亿日元。