越来越多的分析师刊文表示,美联储最初的加息不会让市场走向熊市。

Evercore ISI的埃德海曼和The Sevens Report的汤姆埃塞耶通过历史数据分析显示,当美联储在一个紧缩周期中首次加息时,标准普尔500指数表现依旧良好。

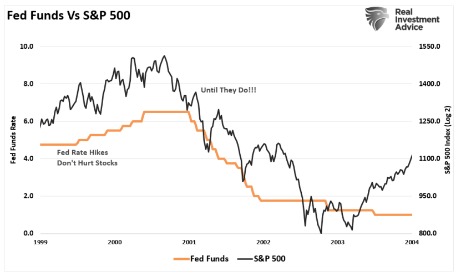

海外记者弗雷德·因伯特也写道,1999年美联储开始加息周期,将利率提高了25个基点至5%,然而标普500指数自那之后上涨7%,全年累计上涨19.5%。

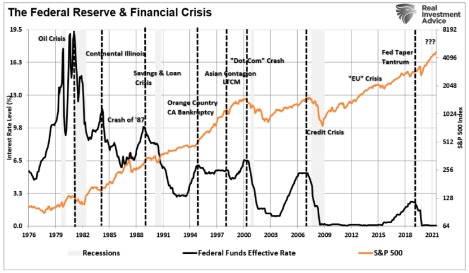

这样的分析并没有违背事实。在美联储开始加息时,股市往往处在趋势强劲的牛市。这就好比汽车在空档下坡一样,加息就如同刹车,一开始刹车的作用可能不大,但当时间足够长,汽车自然就会慢慢停下来。

美股面临的风险并不是美联储首次加息,也不是此后的加息。虽然通常利率上升会影响经济增长前景、信贷市场或市场的看涨心理,加息无疑会造成负面影响,但其负面的影响一直处在较低水平。

不过,不可否认的是,1999年美联储加息后股市确实上涨7%,但在2000年美联储结束加息后,股市却在接下来的两年内下跌了近50%。

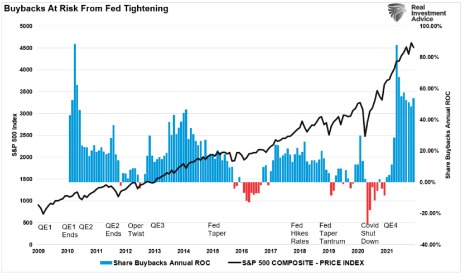

但根据经济学家兰斯·罗伯茨的分析,美股面临更大的风险其实是美股回购的滥用和误用。他表示,尽管公司股票回购已经存在很大争议,但市场仍不清楚其对金融市场的影响程度。

众所周知,低利率在一定程度上会阻碍经济活动。在低回报率的环境中,企业投资的兴趣下降,而利用股票回购则能人为地提高企业收益。

在疲软的经济环境下,企业面临的其中一个问题是收入增长的乏力。鉴于较高的股价可以补偿企业高管,因此企业会倾向于股票回购而不是通过投资的获得短期收益。

在过去的十年里,股票回购的激增是金融市场重要的支撑之一。这是因为,只有市值加权指数中的大市值股票才能够承担数十亿美元的股票回购。

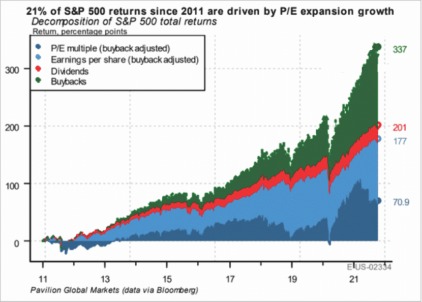

由下图可见,过去10年内,在标普500指数的回报中,市盈率的贡献占比为21%、每股收益占31.4%、股息占7.1%、股票回购占40.5%。

迄今为止,美股走牛的原因包括:低利率、低通胀、货币流动性和零利率,但罗伯茨认为,这些看起来合理的因素并不是都支撑着股价走高,真正的幕后推手是股票回购。

如果没有股票回购,标普500可能不会被推到4700的历史高点,而是可能在2800点附近。

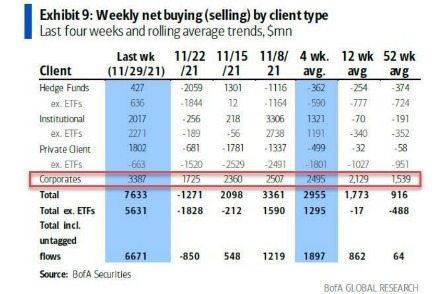

美国银行在其最近的报告中表示,其客户企业的单周回购金额升至三月份以来的最高水平,达到了34亿美元,是前一周的两倍。

股票回购也是美联储退出货币刺激和缓解市场新冠恐慌的一剂解药。据外媒收集的数据,自1月初以来,美国公司共计划回购1.1万亿美元的股票,这几乎是去年同期水平的三倍。

虽然股票回购的激增可能会暂时缓解市场对宽松货币政策结束的担忧,但这种情况不会持续太久。以史为鉴,美联储收紧货币政策会减缓股票回购,并降低股市回报。

随着美联储在2022年开启紧缩的货币政策,股市回购放缓的风险将增大,特别是发行廉价债券用于股票回购。

2022年可能是动荡的一年

最近,美联储强调了可能破坏金融体系的突出风险,其中包括货币市场基金的“结构性弱点”、股市的高估值、“稳定币”,以及加密货币的普及、通胀和财政支出削减引发的相关风险。美联储一如既往地希望能让美股实现“软着陆”。不幸的是,他们在这方面的行动总是很笨拙。

到了2022年,正处高位的美股市场将面临以下压力:

随着各国央行放缓宽松的货币政策,股市面临估值过高的风险;全球的流动性将减少;更高的通货膨胀将抑制消费;经济增长疲软;大多数经济数据同比增长趋弱;消费者信心受挫;收益率曲线料将趋平;公司盈利增长开始放缓;利润率压缩。

罗伯茨表示,自2020年以来许多的有利因素都将变成不利因素,更重要的是,当公司进行回购时,他们会发现自己将面临财务损失、更多的债务以及失去持续增长的动力。

或许,对于押注美股将继续走高的投资者来说,最大的风险不是美联储的加息,而是股票回购金额即将减少。