随着近期央行年内第二次降准和下调LPR,而美国加快QE减量步伐市场加息预期酝酿,中美的政策周期已经进入实质性的完全反向阶段,其背后是经济周期的异步(从年初共振向上转为二季度之后的一下一上)。市场目前更多讨论的是美联储政策对中国的影响,但其实反过来也是如此,中国也会在一定程度上影响美国和美股市场。

一、中美政策周期分化宏观背景和历史阶段

离我们较近的中美政策周期错位共有两段,一段是在2014年底到2015年底、一段是2018年二季度到年底。不过,由于2018年处于美联储紧缩的末期、中美利差也处于过去几年间最窄水平,因此从货币政策松紧度和利差水平比较看,当前更接近于2014年底美联储减量结束后到2015年底美联储首次加息前的情形。增长周期也是类似,2018年中中国转向宽松时美国还未放缓(2018年三季度末增见顶)。但政策力度不同,这也埋下了后续市场表现迥异的伏笔。

二、中美政策错位的可能影响与资产含义

对比上述不同周期,特别是2014~2015年和2018年都是中美政策错位但后续市场走向截然不同的阶段,我们发现:

1)初始美债利率平而中国利率降、中美利差收窄。这与我们发现长端利率的中长期走势更多受增长趋势主导、而货币政策会起到阶段性影响的规律一致。不过之后反而逆转,与我们强调的美联储政策落地往往对应着长端利率的阶段性高点而非起点的规律一致。

2)美元整体走强;新兴市场应对式紧缩治标不治本,关键在于扭转增长预期。美元走强也是一个结果,是相对增长差和资金流向的结果。

3)中国稳增长政策力度的强弱最终也会影响美国和美股市场。如果中国稳增长力度更强接棒全球增长,也会缓解美国增长和美股的压力,但无法跑赢中国资产,如2016年之后到2017年。如果中国稳增长力度偏弱无法接棒的话,最终美股也会因为增长回落而承受风险,直到政策彻底转向,如果2018年到2019年。

4)中国政策在一定意义上也会“影响”美联储加息节奏,例如2016年和2018年均延后甚至逆转了美联储加息周期。

往前看,美国通胀压力是否继续升级进而缩短中国政策宽松窗口、以及中国稳增长力度在一季度发力效果如何,是后续判断两个市场、资产价格走势、甚至货币政策路径关键。

正文

本周焦点:中美政策周期一松一紧,可能意味着什么?此前有什么历史阶段可以借鉴?

随着近期央行年内第二次降准和下调LPR,而美国加快QE减量步伐并酝酿加息(《12月FOMC:更为激进的转向,相对积极的市场》),中美的政策周期已经进入实质性的完全反向阶段,其背后是经济周期的异步(中美增长从年初一度共振向上转为二季度之后的一下一上)。

作为全球较为重要的两个经济体和市场,政策错位对各自市场和各类资产表现、跨境资产流向和汇率走势都具有重要意义。考虑到中美政策的反向未来还要持续一段时间、甚至可能成为明年决定市场和资产表现的重要变量,其潜在影响值得思考和重视。因此,文本中我们结合历史经验进行分析和推演。

一、中美政策周期分化宏观背景和历史阶段

本轮中美货币政策走向错位的原因核心是两国在增长和通胀周期上的错位(如美国增长强、通胀高,更多防“胀”;中国增长弱、通胀低,更多抑“滞”),这背后又是疫情以来各自政策施力的方向和力度(美国靠财政;中国靠信贷)以及各经济主体的宏观杠杆水平差异所致(美国杠杆低;中国杠杆高),具体细节在这里不一一赘述。

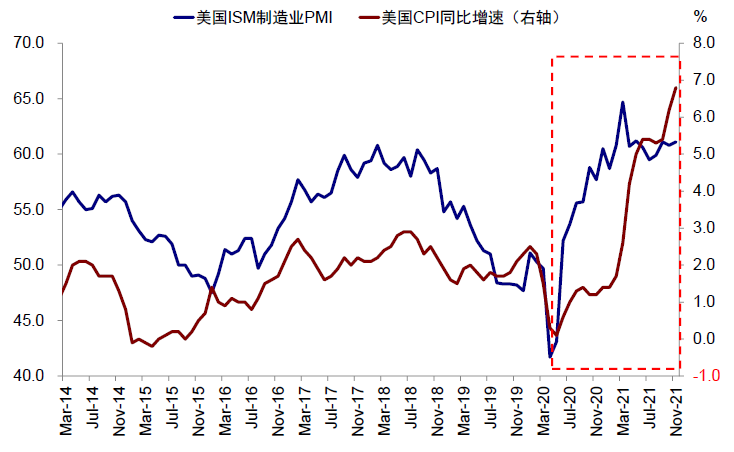

图表:美国增长强、通胀高,更多防“胀”

资料来源:Bloomberg,中金公司研究部

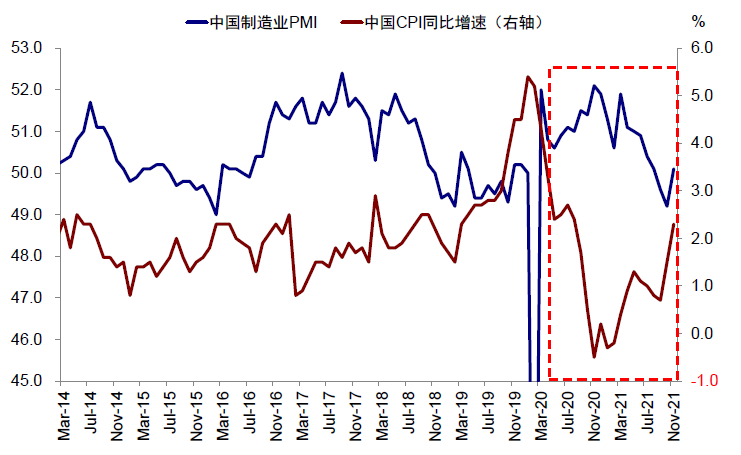

图表:中国增长弱、通胀低,更多抑“滞”

资料来源:Bloomberg,中金公司研究部

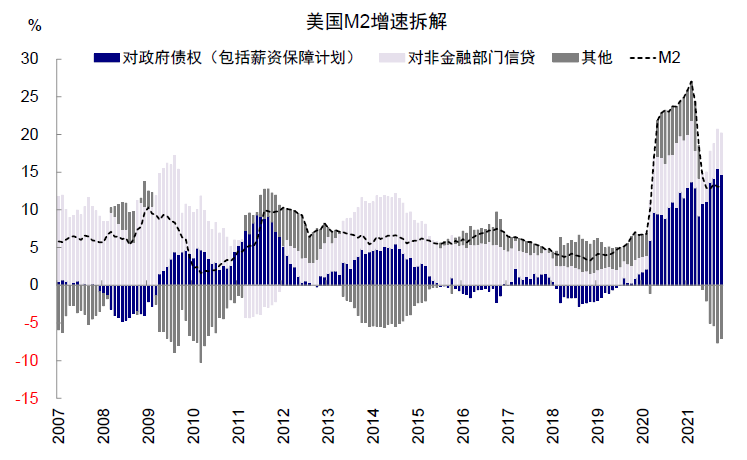

图表:疫情以来美国政策施力靠财政

资料来源:Wind,中金公司研究部

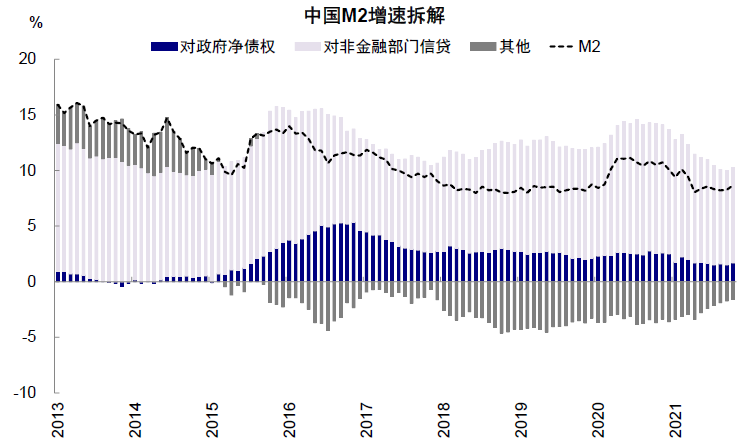

图表:疫情以来中国政策施力靠信贷

资料来源:Wind,中金公司研究部

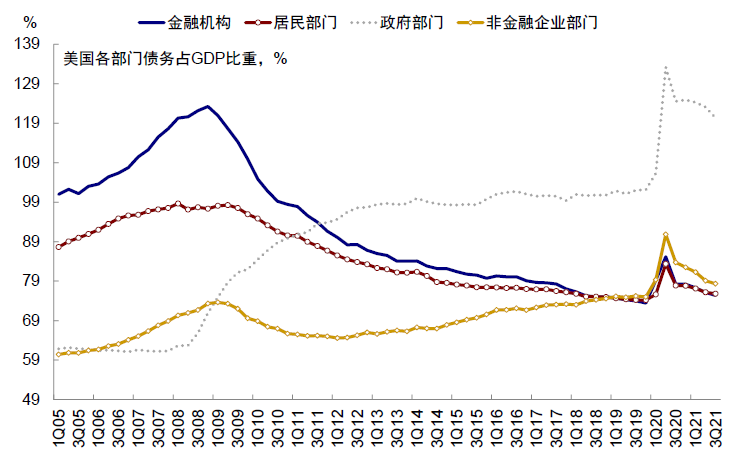

图表:疫情前美国各部门杠杆水平并不高,且近期已出现回落

资料来源:Haver,中金公司研究部

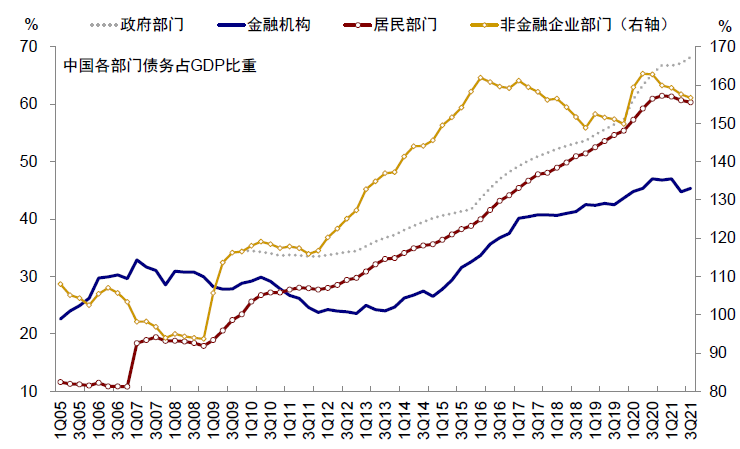

图表:疫情前中国各部门的杠杆水平整体处于相对高位

资料来源:Haver,中金公司研究部

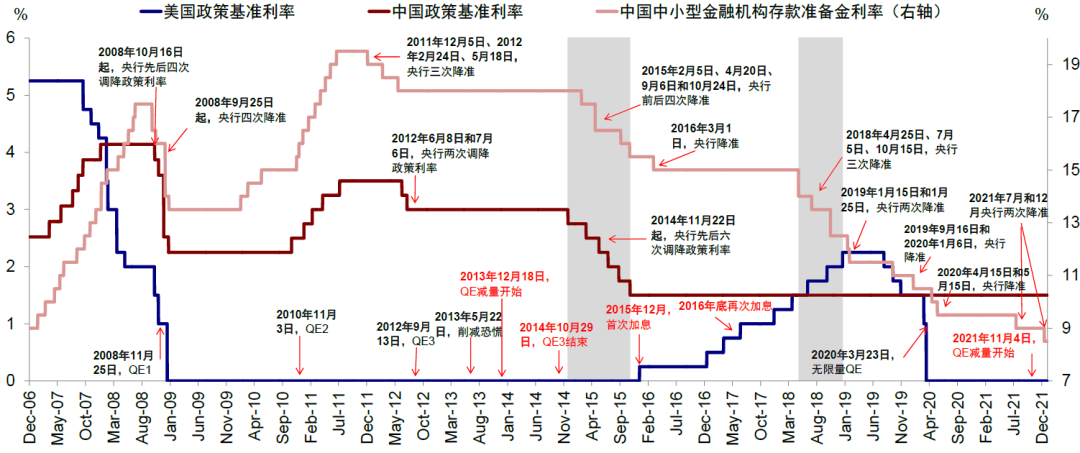

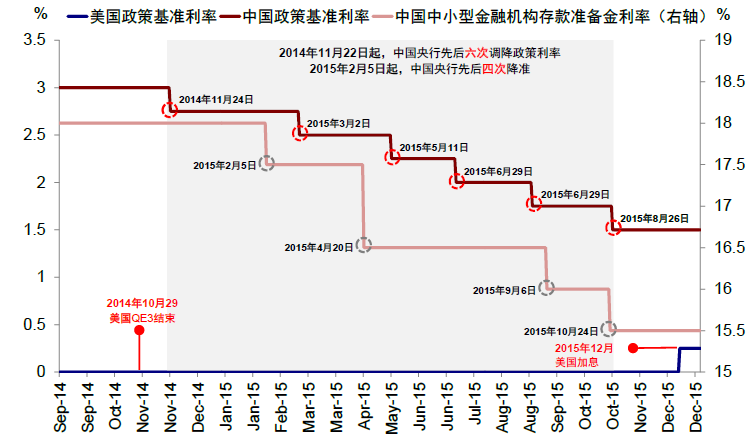

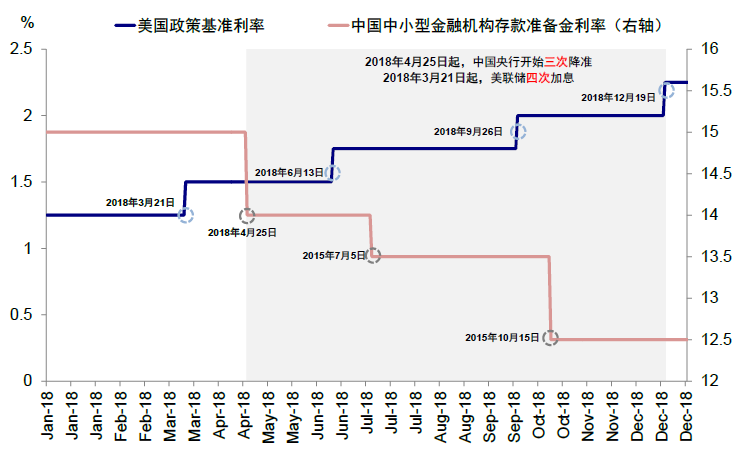

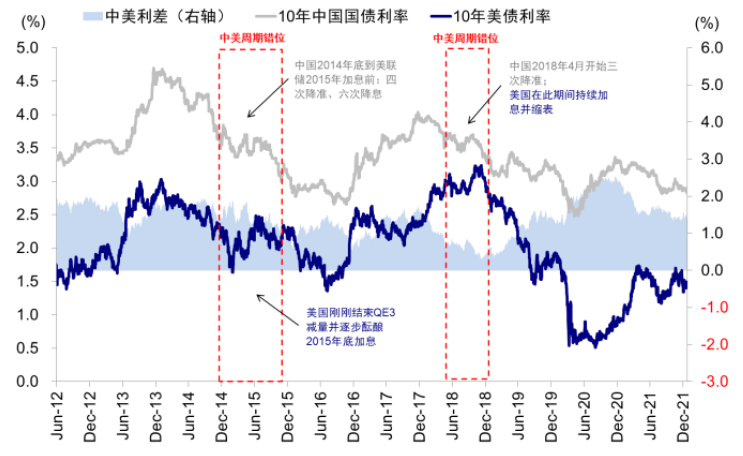

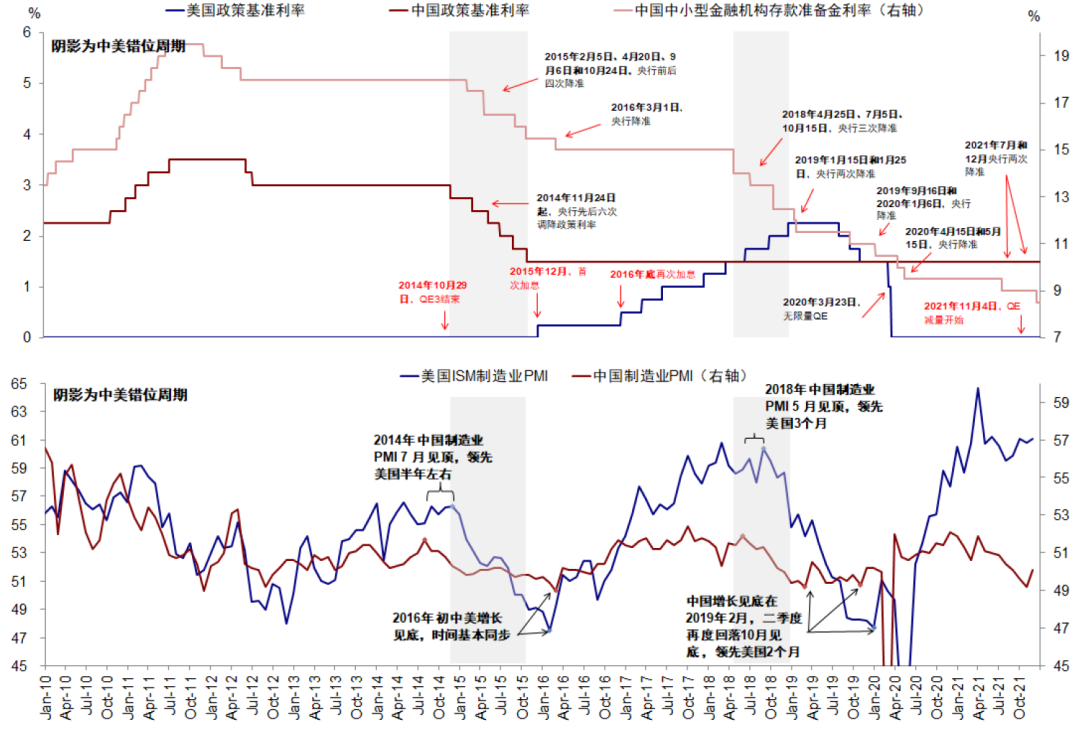

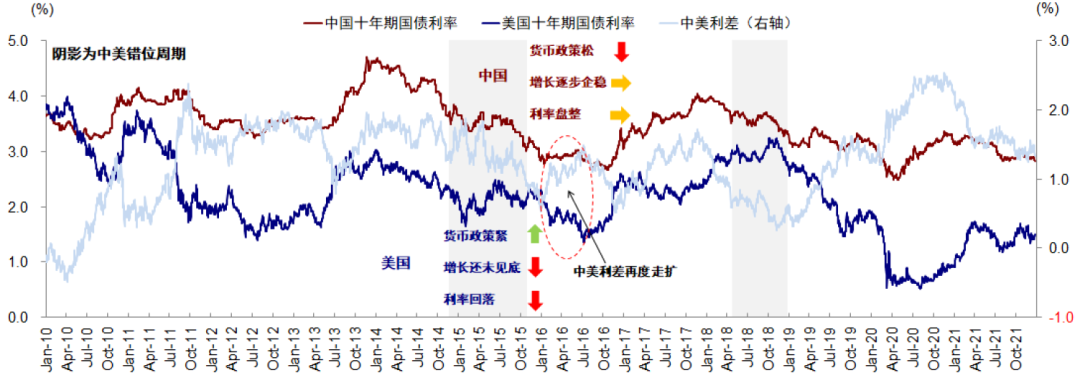

从距离我们较近的历史经验看,此前中美政策周期错位共有两段,一段是在2014年底到2015年底(中国从2014年底到2015年底美联储首次加息前,共有四次降准、六次降息;美国则在2014年10月刚结束QE3减量并逐步酝酿加息)、以及2018年二季度到年底(中国央行2018年4月开始三次降准;美联储在此期间持续加息并缩表直到2018年12月)。不过,由于2018年处于美联储紧缩的末期(最后一次加息为2018年12月)、中美利差也处于过去几年间最窄水平,因此从货币政策松紧度和利差水平比较看,当前更接近于2014年底美联储减量结束后到2015年底美联储首次加息前的情形。

图表:随着央行年内第二次降准和下调LRP,而美国加快QE减量并酝酿加息,中美政策周期已经进入了实质性的完全反向阶段

资料来源:Bloomberg,Wind,中金公司研究部

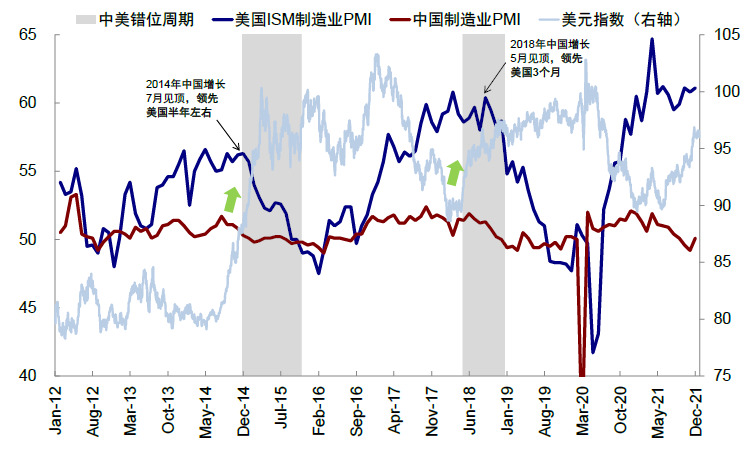

与政策分化类似的是,彼时中美经济周期的分化与当前也有可比之处,这两段都是中国增长领先于美国见顶、然后也领先美国见底,但后续修复的力度不同,这也埋下了后续市场表现迥异的伏笔。

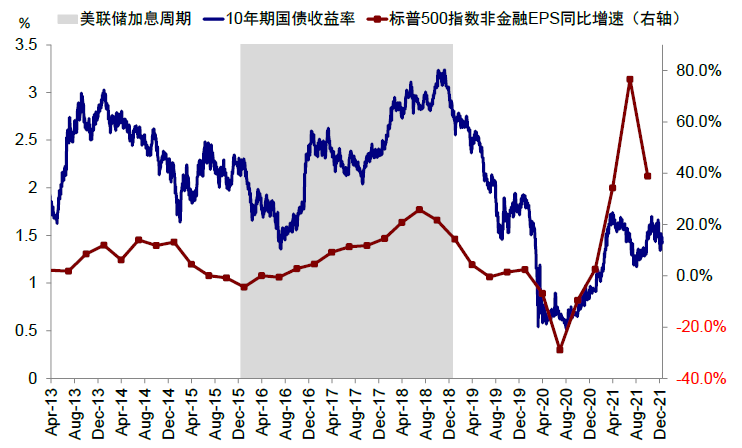

例如,2014年中国制造业PMI在7月基本见顶,领先美国半年左右(2014年11月),见底则在2016年2月,与美国基本同步。2018年中国制造业PMI在5月见顶,领先美国3个月(8月);见底则在2019年2月,不过二季度后再度回落直到8月最终见底,领先美国4个月(12月)。盈利层面也是如此,美股盈利在2014年底逐步下滑,2015年增速一度转负,直到2015年底见底;2018年则是在三季度附近见顶。但这两段有所不同的是,2014年中国宽松时,美国增长也已经见顶回落;但2018年中国宽松时,美国增长还在继续上行。因此结合明年美国增长也将逐步趋缓的态势,当前的增长环境也相对更接近2015年。

图表:从2014年底到美联储2015年底加息前,中国四次降准、六次降息;美国则结束QE3减量并逐步酝酿加息

资料来源:Bloomberg,Wind,中金公司研究部

图表:2018年4月开始中国三次降准;美联储在此期间持续加息并缩表

资料来源:Bloomberg,Wind,中金公司研究部

图表:除了2018年美联储在紧缩末期外,当时中美利差也处于低位,因此当前更接近2014~2015年

资料来源:Bloomberg,中金公司研究部

图表:美股盈利2014年底逐步下滑,2015年增速一度转负,直到2015年底见底;2018年为三季度见顶回落

资料来源:Bloomberg,中金公司研究部

图表:2014年底~2015年底和2018年末中美政策周期都出现错位,其背后其实增长周期的错位;但不论从货币政策还是增长阶段来看,当前与2014~2015年更为类似

资料来源:Bloomberg,Wind,中金公司研究部

二、中美政策错位的可能影响与资产含义

我们之所以回顾上述历史,目的并非在于刻舟求剑式的简单照搬,而是更多从演变逻辑脉络上看对当前市场的借鉴,因此在分析影响时我们也更多侧重大的方向而非拘泥于过多细节的差异,毕竟历史不会完全单一的重演。此外,在对比中美政策周期错位时,市场目前更多讨论的是美联储政策对中国的影响,但其实反过来也是如此,中国也会在一定程度上影响美国和美股市场。从这个意义上,上述提到的两个阶段正好两种不同影响方式的体现,因此对比来看更有意义。具体来看,我们发现几点特征:

美债利率平而中国利率降、中美利差收窄。2014年底到2015年底期间,美国增长边际放缓和美联储加息预期酝酿使得美债利率在的走势呈现震荡持平态势,这与我们发现长端利率的中长期走势更多受增长趋势主导、而货币政策会起到阶段性影响的规律一致(《货币紧缩如何影响利率走势?》)。相比之下,中国国债利率在当时宽松政策推出而增长仍在下行阶段维持下行,进而使得中美利差整体收窄。

不过当增长在2016年初逐步企稳之后,中国国债利率基本筑底盘整,而美债利率则在2015年底加息兑现特别是2016年市场大幅波动之后快速回落,反而使得利差再度走阔,这与我们强调的美联储政策落地往往对应着长端利率的阶段性高点而非起点的规律一致。

图表:中国增长在2016年初逐步企稳之后,中国国债利率基本筑底盘整,而美债利率则在2015年底加息兑现特别是2016年市场大幅波动之后快速回落,反而使得利差再度走阔

资料来源:Bloomberg,Wind,中金公司研究部

因此对当下的启示是,增长趋势依然判断长端利率走势的主导因素,货币政策会起到阶段性的影响,比如后续如果美联储紧缩预期升温可能导致美债利率平而中国继续下行,但当货币政策因素过去增长趋势重新回归主导后,则可能体现为中国平美国下。

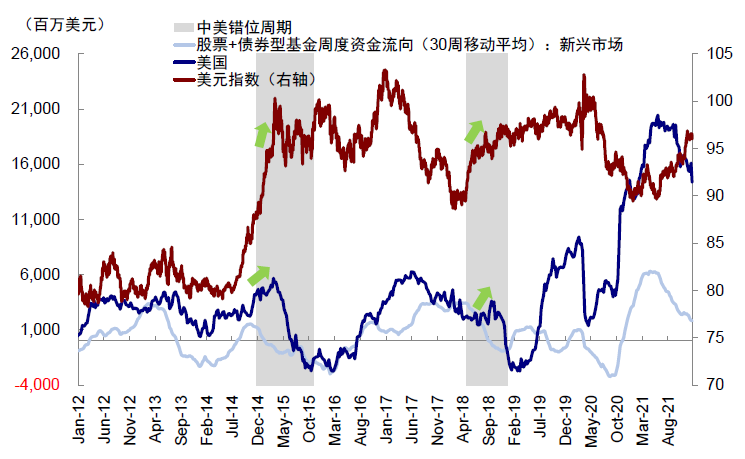

美元整体走强;新兴市场应对式紧缩治标不治本,关键在于扭转增长预期。美国增长放缓晚于中国和其他市场、以及中美政策周期的错位,都会从相对增长差和资金流向角度支撑美元汇率,因此在上述这段周期中都呈现出较为明显的美元走强,只不过2014年那一波美元走势更为强劲,背后还有欧央行在2015年意外开始新一轮QE的作用。但在一定意义上,美元走强也是一个结果,是相对增长差和资金流向的结果。当中国增长企稳进而重新逆转中美增长差后,美元也就开始逐步筑顶(2016年初),并在2016年中国增长开始加速上行后开启明显的下行周期。

图表:美国增长放缓晚于中国和其他市场、以及中美政策周期的错位都会从相对增长差和资金流向角度支撑美元汇率

资料来源:Bloomberg,中金公司研究部

图表:2015及2018年中国增长先于美国见顶,相对增长差支撑美元指数表现

资料来源:Bloomberg,中金公司研究部

图表:2015及2018年中国增长先于美国见顶,相对增长差同样支撑美国股债市场资金的持续流入

资料来源:Bloomberg,EPFR,中金公司研究部

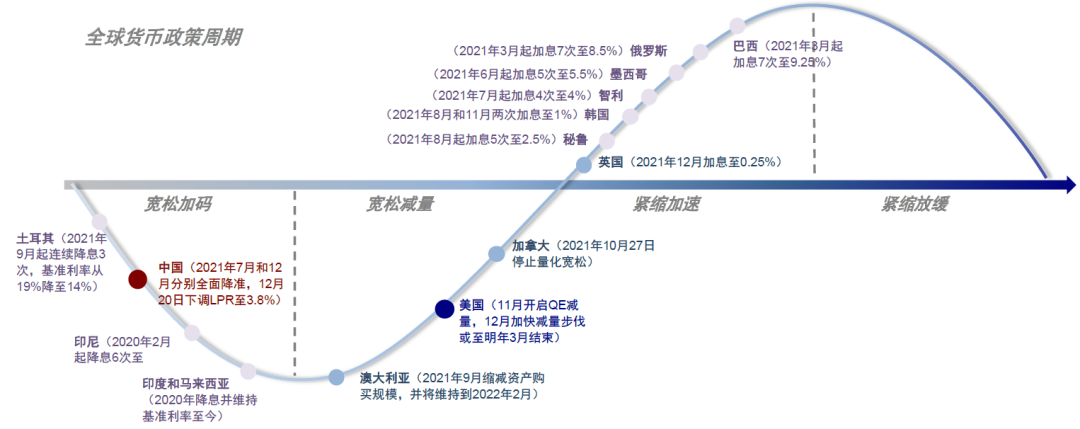

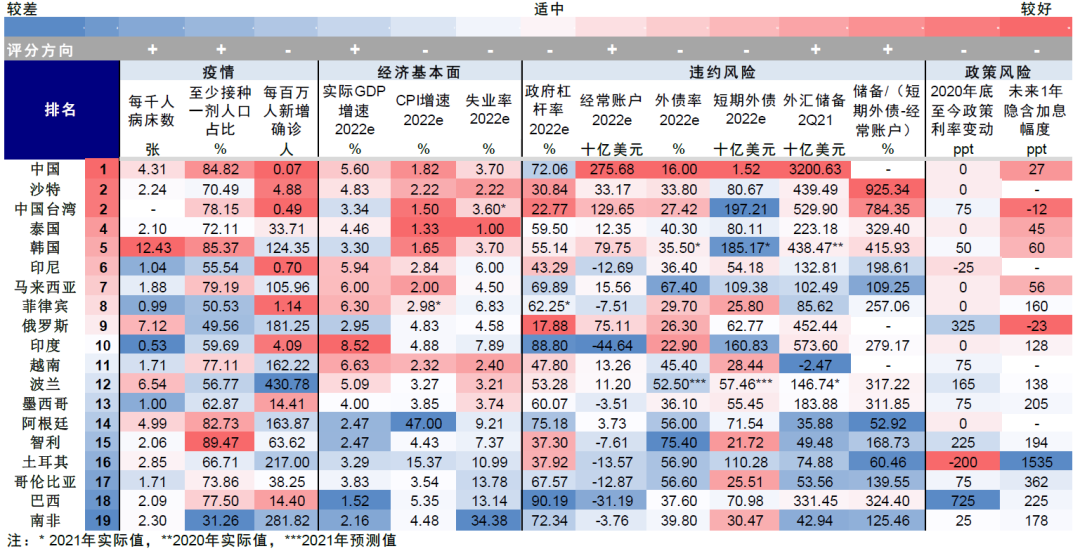

不出意外的是,新兴市场在这个过程中整体承压,特别是基本面和风险低于能力较差的市场,这也是我们再2022年度展望中提示重点关注的原因。我们从4个维度构建了指标体系(疫情、经济基本面、违约风险、政策风险),发现南非、巴西、哥伦比亚、土耳其等新兴市场更为脆弱(《2022年展望:当增长落差遇上流动性拐点》)。类似的逻辑,新兴市场单靠应对式的紧缩来应对资本流出或汇率贬值治标不治本,扭转增长预期才更为关键,这在一定意义上也是我们近期政策转向稳增长的意义所在。如果往前看特效药和疫苗接种能够出现突破式进展,那么有望扭转新兴市场的增长预期,也就自然扭转了在汇率和资金流向上的压力。

图表:新兴市场风险排查表:我们从4个维度构建了指标体系(疫情、经济基本面、违约风险、政策风险),发现南非、巴西、哥伦比亚、土耳其等新兴市场更为脆弱

资料来源:Bloomberg,Haver,EPFR,Ourworldindata,中金公司研究部(数据截止2021年12月24日)

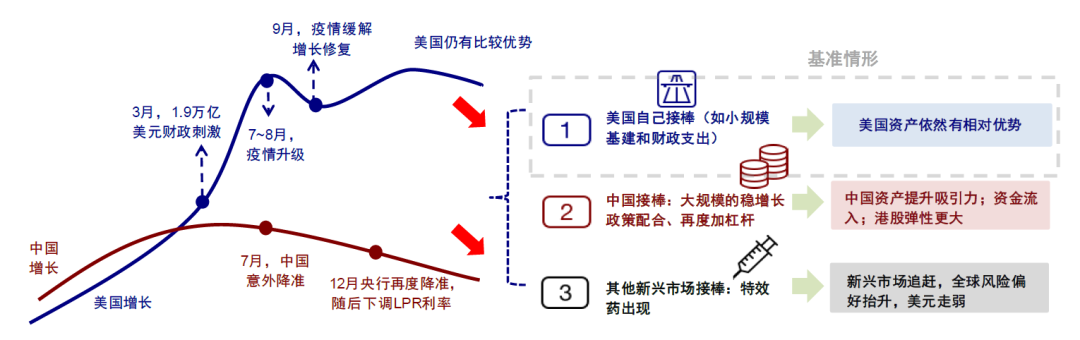

图表:全球周期的演变方向:放缓已是共识,问题是谁来接棒

资料来源:Bloomberg,中金公司研究部

中国稳增长政策力度的强弱最终也会影响美国和美股市场;2014~2015年和2018年的市场走向就截然不同。在市场普遍关注美联储政策对中国宽松窗口影响的同时,中国的稳增长政策力度也会最终对美国和美股市场产生影响,而2014~2015年和2018年恰好形成了两个截然相反的结局。

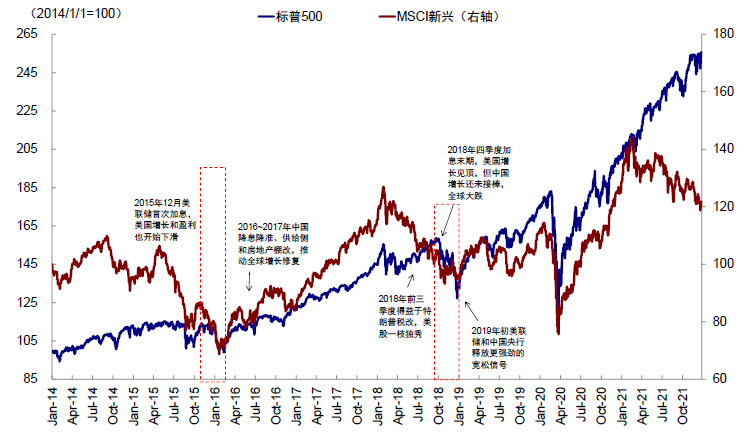

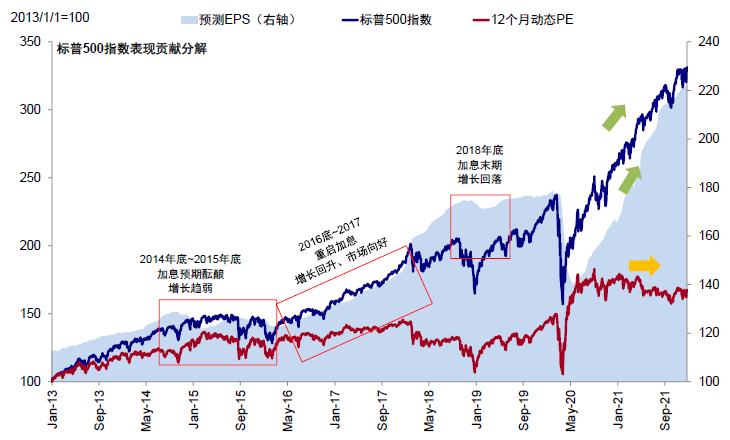

如果中国稳增长力度更强接棒全球增长,也会缓解美国增长和美股的压力,但无法跑赢中国资产。2015年12月美联储首次加息,叠加2016年初德银CoCo债违约风险发酵、日本央行意外实施负利率、A股两次熔断等多重因素影响,包括美股在内的全球市场剧烈动荡,且彼时美国增长和美国盈利也已经开始下滑。中国当时的刺激力度不论是降息降准次数、还是供给侧和房地产棚改的刺激规模都要更强,使得中国在2016~2017年重新成为拉动全球增长的引擎,也拉动了全球资本开支周期。因此,2016年初的动荡后,美国增长和美股盈利也得益于此逐步见底回升,美股市场在美联储后续重启加息进程甚至开始缩表下依然可以继续走强。当然,中国增长和市场表现要更为强劲,进而也解释了美元当时的弱势。

如果中国稳增长力度偏弱无法接棒的话,最终美股也会因为增长回落而承受风险,直到政策彻底转向。相比之下,2018年底到2019年的情形就完全相反。美国在2018年前三个季度得益于特朗普税改而一枝独秀,但到四季度增长见顶而中国增长还没能接棒时,便也开始剧烈回调并拖累全球市场大跌,直到2019年美联储和中国央行同时释放更强劲的宽松信号后市场才逐步企稳(鲍威尔暗示可能宽松、中国央行1月两次降准)。不过与2016~2017年又不同的是,2019年二季度央行重提货币政策总闸门和贸易摩擦再度升温使得增长再度回落直到2019年8月见底,市场也因此再度波动。因此即便美联储7~9月预防式降息且中美利差持续走阔,美元依然维持强势,再次表明其更多受增长差而非货币政策主导。

图表:中国稳增长政策力度的强弱最终也会影响美国和美股市场;2014~2015年和2018年的情况就截然不同

资料来源:Bloomberg,中金公司研究部

图表:2016年初的波动之后,美国增长和美股盈利也逐步见底回升,美股在加息甚至缩表的背景下依然走强

资料来源:Bloomberg,中金公司研究部

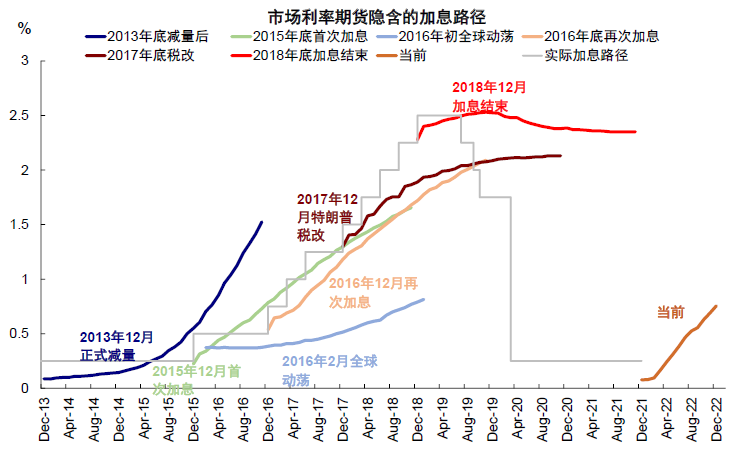

中国政策在一定意义上也会“影响”美联储加息节奏,例如2016年和2018年均延后甚至逆转了美联储加息周期。不论是2015年还是2018年,在一定意义上,中国增长和政策也“影响”了美联储的加息节奏。2015年底首次加息市场波动、叠加全球增长偏弱,使得原本预期2016年3次加息推迟一年到2016年底才第二次加息,更关键的是当时中国和全球增长预期也已经基本企稳见底。但随后美联储能够持续开启加息周期且美股并未受明显影响,本质上也和中国稳增长力度和全球增长持续改善有直接关系。2018全球增长趋缓的大背景更是使得美联储不仅终止了加息周期,甚至在12月开始传递宽松信号。进入2019年由于全球增长压力依然存在,美联储在2019年7~9月开启了3次“预防式”降息,转向宽松。

图表:中国政策在一定意义上也会“影响”美联储加息节奏,2016和2018年均延后甚至逆转了美联储加息周期

资料来源:Bloomberg,中金公司研究部

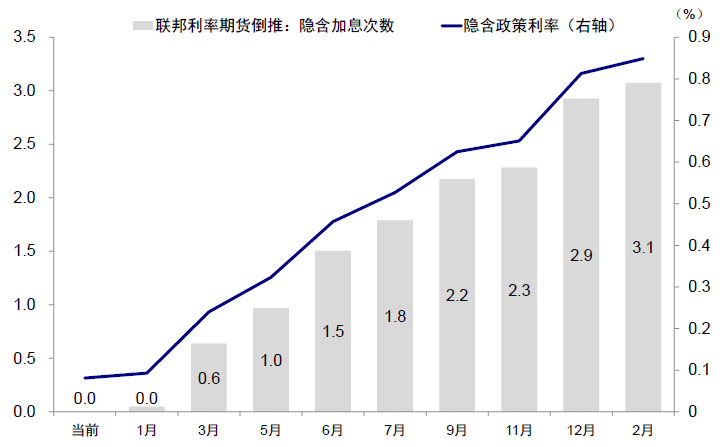

图表:当前联邦利率期货倒退的隐含加息次数为2022年6月1.5次,7月1.8次、12月2.9次

资料来源:Bloomberg,中金公司研究部

因此往前看,美国通胀压力是否继续升级进而缩短中国政策宽松窗口、以及中国稳增长力度在一季度发力效果如何,是我们后续判断两个市场、资产价格走势、甚至货币政策后续路径关键。我们倾向于前者存在一定边际缓和空间进而使得美联储未必一定如当前预期那样加快紧缩节奏(当前市场隐含预期为2022年3次加息)、同时中国稳增力度部分缓解自身和全球增长下行压力。因此,初期美股仍有盈利支撑不至完全逆转,美债利率震荡逐步筑顶,中美利差收窄、美元走强;后续中国稳增长力度开始显现效果后,中国市场将会有更好的相对表现,美元也会逐步趋弱。