港口船只拥堵、能源价格飞涨造成的全球性高通胀持续困扰着各大经济体。但是英国通胀指标的大幅回落,给其他地区的央行提供了一个解决方案——尽快加息。

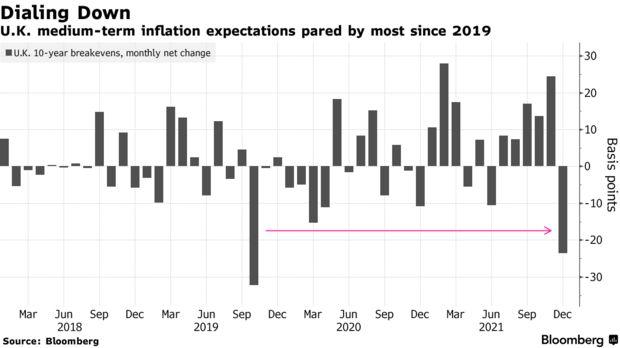

衡量市场对英国通胀预期的指标——英国10年期盈亏平衡通胀率(英国10年期国债收益率与10年期通胀保值国债收益率之差)从近25年高点回落,并录得自2019年10月以来的最大跌幅。

12月的月的回撤使得该指标全年涨幅降至94个基点,仍为2009年以来之最。2021年12月16日,英国央行货币政策委员会(MPC)以8-1的投票比例同意加息15个基点。

瑞银集团利率策略师Rohan Khanna表示,“各国央行正在寻求应对措施,我们预期英国明年通胀将继续走低。”他预计英国10年期盈亏平衡利率将在2022年回到3%至3.5%的范围。

美联储

目前美国和欧洲都面临通胀高企的难题,但是美联储给自己设定了加息门槛。

主席鲍威尔已经宣布加快“缩减购债规模”(Taper)的步伐,并暗示在2022年至少加息三次。但鲍威尔一再重申在Taper结束前不会考虑加息,这意味着在今年3月之前大概率不会看到美国利率有变化。

实际上,在这三个月期间美联储还在持续给市场注入流动性。对于美联储官员来说,加息似乎不太急迫,但对于美国总统拜登来说,这可能是一个能解决燃眉之急的选项。

目前,拜登价值1.8亿美元支出法案被卡在参议院,能源、食品价格飞涨让他的支持率雪上加霜。如果民主党在年内的中期选举只要失去一个参议院席位,支出法案的主动权就落到了共和党手里。

拜登一度声称,他的政府在疏通供应链方面取得了进展,但通胀数据证明,他的努力不会显现得那么快。为了给支持率“止血”,再早一些加息或许值得一试,英国央行也证明这种方法有立竿见影的效果。

虽然美联储声称有货币政策的独立性,但拜登目前有权力提名三名新理事来填补联邦公开市场委员会(FOMC)的空缺,这给了他在货币政策一定的话语权。

但这也有一定风险,一旦央行贸然加息,经济复苏的进程可能被强制打断,金融市场也可能出现新的、不利的因素。