目前,全球央行都在努力评估通货膨胀和冠状病毒奥密克戎变体构成的威胁。全球经济增长负重而行,而新一轮疫情、通胀和供应链等问题加大了全球经济“软着陆”的困难。通胀演绎屡超预期,大部分经济体通胀指标增速远高于疫情前水平。

2021年,主要发达经济体释放出金融环境趋紧的重要信号,相当一部分新兴市场央行已经“抢跑”加息。英国、加拿大等国央行比美联储更偏“鹰派”,欧洲央行和瑞士央行则更显“鸽派”。

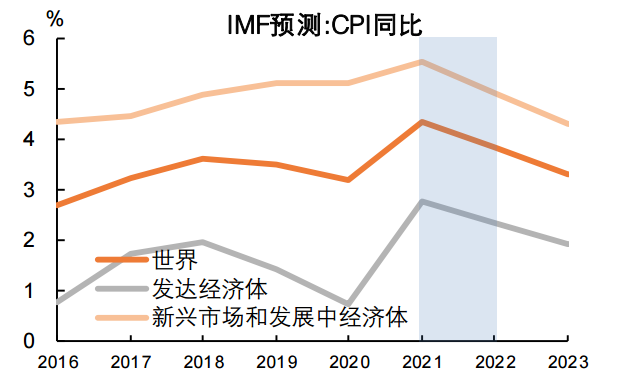

资料来源:IMF(2021.10), 平安证券

2021年12月,瑞士央行公布最新的利率决议,坚持其扩张性货币政策。瑞士央行宣布将货币政策利率维持在-0.75%,并表示,央行正确保价格稳定并支持瑞经济从新冠疫情影响中复苏。历史数据显示,瑞士央行自2015年1月15日后,利率一直维持在-0.75%水平。

图为美元兑瑞郎2021年日线波动图

图为瑞郎兑欧元2021年日线波动图

回顾2021年,美元兑瑞郎全年波动区间0.8868-0.9472,涨幅3.09%;瑞郎兑欧元波动区间0.8965-0.9684,涨幅4.21%。

瑞士央行12月再次口头干预市场,认为瑞郎被高估,准备在必要时干预外汇市场。瑞士央行认为,考虑到瑞士与其他国家之间的通货膨胀差异,瑞郎实际有效汇率,自大流行开始以来,并没有发生太大变化。瑞士央行似乎试图证明让瑞郎兑欧元升至当前水平是合理的,并加强其在必要时继续采取干预汇市行动的可信度。行长Thomas Jordan承认,由于各地区通胀水平存在差异,很难解释汇率的演变。瑞士央行坚持衡量贸易加权实际汇率,令其政策变得更加难以解读。

地处欧洲大陆中心,欧盟是瑞士最重要的贸易合作伙伴。长期以来,瑞士央行的重点是如何权衡瑞郎和欧元的汇率。自2021年4月以来,欧元兑瑞士法郎下跌了5.35%。目前,欧元兑瑞士法郎汇率已经接近2015年瑞士央行取消汇率下限以来的最低水平。

因此,对汇率的干预成为瑞士央行用以抑制瑞郎升值过高的必要手段。尽管负利率会伤害银行业,但被过度估值的瑞郎同样会伤害出口外向性的瑞士经济。根据瑞士信贷的估计,2021年上半年瑞士央行花费900亿瑞郎用以干预瑞郎的极速升值,具体的操作模式大概是用瑞郎购买欧元,再用欧元买入其他货币。

美国财政部之前一直指责瑞士干预汇率,以此获得不公平的竞争力。在货币政策的问题上,瑞士央行强势果敢,他们的政策导向向来都是要维持本地通货膨胀,保护本地经济。美国政府虽然并未能抑制瑞士央行的外汇干预,却也是推进了瑞士央行在外汇干预方面的透明度。

不过,最新的调查显示,59%的受访者认为,2022年瑞士央行对瑞郎走强的干预力度将会低于2021年,将会容忍瑞郎进一步走强。因为受访者看到此前欧元兑瑞郎跌破了重要心理支撑位1.05后,瑞士央行并没有急于出手干预汇价。受访者认为,在经济弹性和高通胀的背景下,允许货币走强是有一定道理的,但市场环境(特别是通货再膨胀交易的回归)可能会证明,2022年瑞郎受到的支持程度将不如2021年。

图为:经常账户来源:radingeconomics.com swiss national bank

瑞士作为永久中立国,瑞士法郎一直以满足40%的最低黄金储备法律要求而被认为是安全的货币避风港。和其他国家一样,瑞士宽松的货币政策推动了房地产市场的繁荣。瑞士央行警告说,可能会出现调整。由于担心瑞郎升温,瑞士央行无法提高利率,因此任何行动都需要宏观审慎工具,如反周期资本缓冲。为了防止资本流入,瑞士央行长期以来一直主张与欧元区保持息差稳定。然而,鉴于利率已经如此之低,这将是有风险的,而且如果银行开始将这一费用转嫁给散户,引发挤兑行为,可能会适得其反。近来银行已经在抱怨负利率,经济学家也对负利率作为货币工具的有效性提出了质疑。

2021年6月,瑞士央行发布的金融稳定报告(FSR)中对经济前景表示乐观,称短期内GDP增长强劲,失业率下降,在一段时间内,产能仍未得到充分利用。

瑞士央行指出,2021年的GDP有可能增长3.5%左右,而2020年9月的预测约为3.0%,对于2022年经济增长预估为3.0%。

通胀方面,瑞士央行对2021年和2022年的有条件通胀预测略高于2021年9月份。预计2022年通胀率为1.0%(此前预测为0.7%),预计2023年通胀率为0.6%(此前预测为0.6%)。从长期来看,通胀预期与9月份基本持平。迄今为止,瑞士总体通胀率要比其他G6国家低得多,最近达到1.5%。货币的强势和能源仅占4%的消费,这意味着通胀数据在瑞士的影响比其他地方更温和。

供应链方面,瑞士央行称,供应瓶颈可能会持续一段时间,导致相关商品价格上。这种情况可能会在中期得到缓解,因为国外的通货膨胀率将回落到较为温和的水平。

由于瑞士央行超级宽松的立场,该行需要将货币市场利率保持在接近-0.75%的政策利率水平,但瑞士隔夜平均利率已经走高。瑞士信贷集团经济学家Maxime Botteron)认为,瑞士央行通过货币政策工具减少银行对负利率打击的现金的豁免来解决这个问题。瑞士央行呼吁重新启动银行抵押贷款敞口的逆周期资本缓冲,以缓和房地产市场的繁荣。在新冠疫情大流行的最初几周暂停了这一要求,瑞士央行此后一再警告风险的积累。多次指出,任何正式决定均由瑞士行政部门做出,根据瑞士央行的建议行事。

咨询公司WPuls 的合伙人兼董事总经理、前瑞士央行工作人员Adriel Jost表示,瑞士法郎的汇率不再受到高度重视,虽然瑞士央行自己的数据表明估值过高,但通过计算可以发现,在贸易加权基础上,瑞郎实际上被略微低估。 这或许解释了瑞士央行在过去对干预保持沉默的原因。瑞士相对于欧元区或美国的通胀率相对较低,这有助于改变购买力的平衡。即便如此,考虑到瑞郎处于自2015年瑞士央行地震性地放弃其货币上限以来的最高水平,对瑞郎不干预的立场曾备受市场关注。